(一)、传统媒介发展情况分析

受移动互联网等新媒体冲击,纸媒、广电等传统媒介市场持续衰落,其中报纸、杂志的广告投放近两年下滑明显,广电用户17年也首次出现负增长。用户向新媒体迁移,传统媒介供给侧改革刻不容缓。

2016-2017年报纸及杂志广告刊例收入变化(%)

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国互联网+电视传媒市场研究及行业前景预测报告》

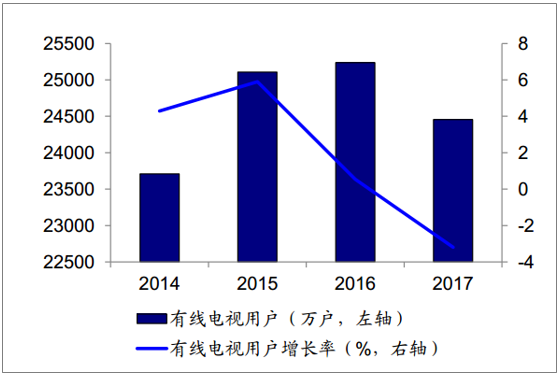

2014-2017年我国有线电视用户规模及增长走势

资料来源:公开资料整理

在过去几年里,传统媒体的发展受到互联网等新媒体冲击较大,行业整体增速放缓甚至出现负增长,行业下行倒逼供给侧改革。

2014年8月,中央全面深化改革领导小组审议通过了《关于推动传统媒体和新兴媒体融合发展的指导意见》 。指导意见强调,推动传统媒体和新兴媒体融合发展,要遵循新闻传播规律,强化互联网思维,促进传统媒体和新兴媒体优势互补,坚持先进技术为支撑、内容建设为根本,着力打造形态多样、手段先进、具有竞争力的新型主流媒体。 2018年5月,湖南电视台将旗下芒果TV等优质资产打包注入快乐购,成为新旧媒体融合的经典案例。

(二)、影视行业现状及发展趋势

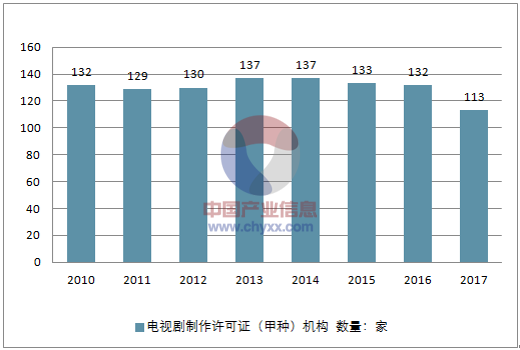

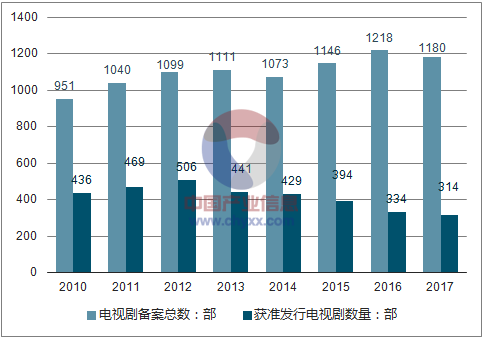

1、电视剧进入者规模下降,发行获准率逐年递减

2017年电视剧甲种制作许可证机构数量下降; 2010-2017年电视剧备案总数年复合增速4.5%,整体趋于稳定;电视剧发行数量下降,发行率逐年递减。

2010-2017年电视剧制作许可证(甲种)机构

资料来源:公开资料整理

2010-2017年电视剧备案及获准发行数量情况

资料来源:公开资料整理

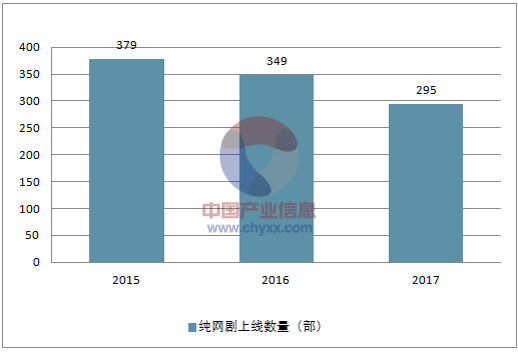

2、纯网剧数量减少,注重头部、精品

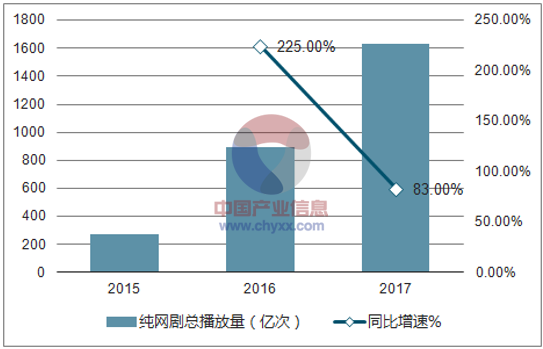

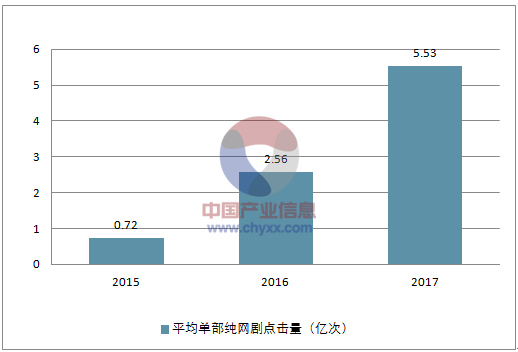

2017年纯网剧整体上线数量295部,同比下降15%;总播放量1631.3亿次,同比增长83%,平均单部作品点击量大幅提升; 2017年排名前十纯网剧合计点击量463亿次,同比增长23%。

2015年-2017年纯网剧上线数量(部)

资料来源:公开资料整理

2015年-2017年纯网剧总播放量及同比增速(亿次)

资料来源:公开资料整理

2015年-2017年平均单部纯网剧点击量(亿次)

资料来源:公开资料整理

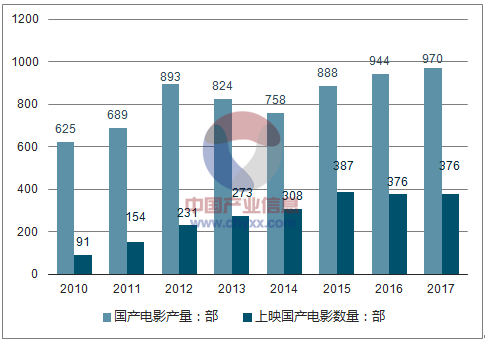

3、电影国产影片上映率不及四成,头部票房集中

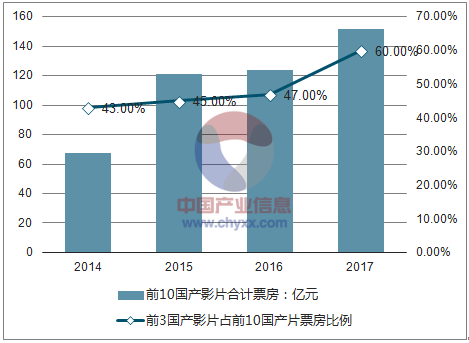

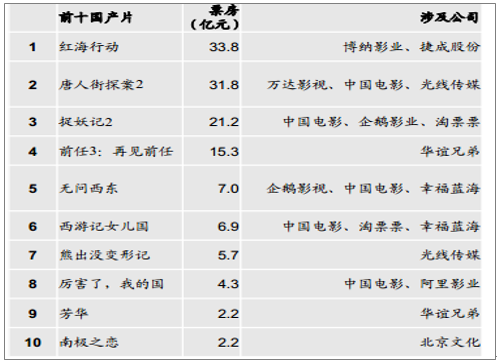

整体国产影片上映率不及四成; 2017年排名前十国产影片合计实现151亿元票房,同比增长22%,其中TOP3影片《战狼2》 (53亿元)、 《羞羞的铁拳》(21亿元)、 《功夫瑜伽》 (16亿元)占前十影片票房60%,集中度凸显。

2010-2017年国产片产量及上映率情况

资料来源:公开资料整理

2014-2017年TOP10国产片和TOP3国产片票房集中度情况

资料来源:公开资料整理

4、内容端和渠道端,资产证券化水平高

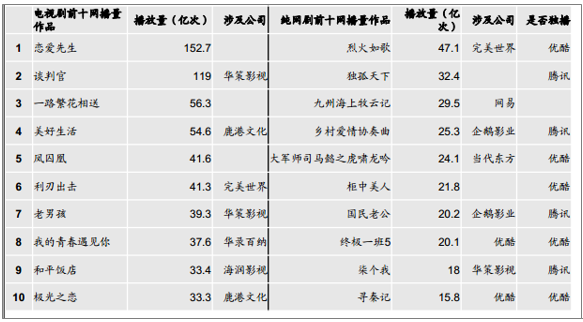

2018Q1排名前十的影视内容(电视剧、纯网剧和电影)均大多由传媒上市公司重点参与,这些公司具有丰富的头部剧运营经验和突出的资源实力;整体来看,影视板块,内容端和渠道端(院线、视频平台),资产证券化水平都较高。

2018Q1电视剧和纯网剧前十网播量作品情况

资料来源:公开资料整理

2018Q1票房前十国产片情况

资料来源:公开资料整理

4、影视行业发展趋势

1)影视行业整体政策趋严; 2)影视内容各领域均出现不同程度头部内容集中度提升情况; 3)内容和渠道领域资产证券化程度高。

持续看好: 1)预计2018年中国电影票房整体增速保持双位数增长,优质内容票房集中度提升趋势凸显,衍生多元开发加速。 2)付费用户持续增长及付费结构优化。带动影视板块内容创新,需求持续旺盛。

(三)、游戏行业的发展

1、游戏行业现状

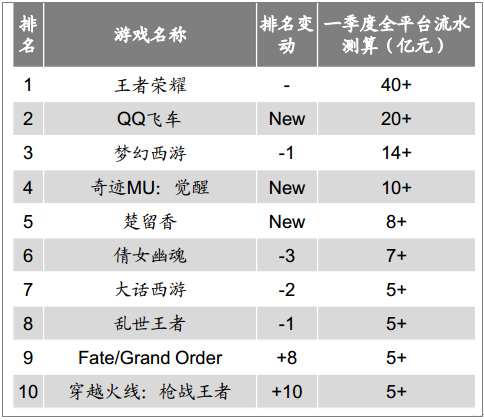

当前我国游戏市场呈现“两超多强”格局,腾讯、网易为行业绝对龙头,头部企业和游戏产品市场规模占比逐年提升。产品层面来看精品游戏也呈现“二八原则”,根据伽马数据, 《王者荣耀》 、 《QQ飞车》 和《梦幻西游》 三款产品位列2018年Q1移动游戏前三位,流水均超过10亿元。

2018Q1移动游戏产品流水排名

资料来源:公开资料整理

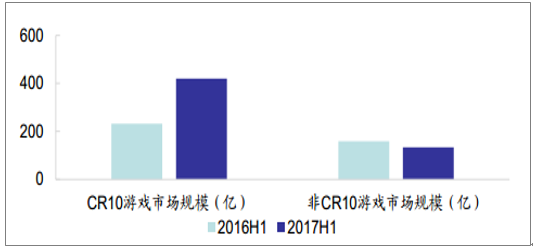

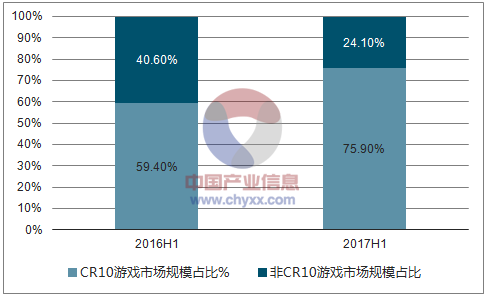

游戏畅销榜前十位游戏市场规模对比

资料来源:公开资料整理

游戏畅销榜前十位游戏市场规模集中度对比

资料来源:公开资料整理

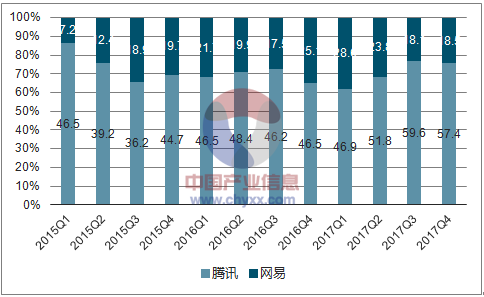

在移动游戏领域,腾讯和网易的市占率提升明显, 从2015年Q1的54%提升至2017Q4的76%,可见二者是手游行业的绝对龙头,行业集中度已达较高水平,伽马数据预测二者2018年Q1市占率接近80%,仍小幅提升。二者在大DAU产品方面积累的优势显著,拥有庞大用户群体,包括MOBA\SLG\竞速等产品

2015Q1-2017Q4腾讯、网易移动游戏市占率变化(%)

资料来源:公开资料整理

从手游品类来看, 2017年至今各月iOS畅销榜中腾讯、网易的产品寡头垄断优势明显,长期位居畅销榜前列。二线产品方面更加注重精品化,每月也有少量二线龙头的手游产品入围前十,目前来看难度在不断加大,这也是供给侧改革结果的体现

2017年1月-2018年3月各月iOS畅销榜TOP10游戏分布变化(个)

资料来源:公开资料整理

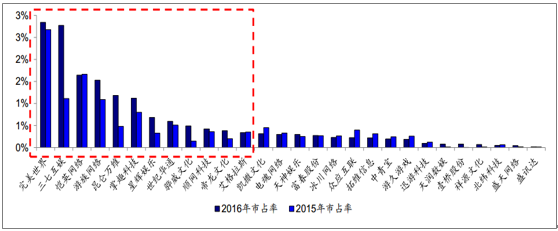

回顾A股游戏公司2015和2016两年市占率变化发现:收入排名前十的游戏公司市占率均有提升趋势,而中长尾游戏公司则出现2016年市占率相较2015年下降的现象,再次印证了二线龙头存在集中度提升的逻辑。从2016年游戏收入来看,市占率整体在3%以内,判断二线游戏公司当前仍处“端转手”、“页转手”红利期, IP储备和产品矩阵丰富,未来二线龙头仍将持续抢占余量市场份额,市占率有望持续提升。2016年

相比2015年收入前列A股游戏公司市场占有率呈提升趋势

资料来源:公开资料整理

2、游戏行业发展趋势分析

总结: 1)游戏行业供给侧改革持续推进,行业集中度提升,“两超多强”格局明朗; 2)“腾网”市占率已提升至接近80%份额,分析二线游戏公司同样呈现集中度提升趋势,行业进入门槛变高。 3)产品层面呈现“二八原则”,大厂商的少数精品游戏在份额方面占比较高,头部产品也呈现明显的精品化趋势。游戏行业盈利模式清晰,现金流和业绩稳定性状况良好,判断2018年手游行业仍维持稳健增长, A股上具备“优质IP+流量运营+出海发行”能力的公司将持续抢占更多市场份额。

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国文化传媒行业市场研究分析及未来趋势预测报告

《2023-2029年中国文化传媒行业市场研究分析及未来趋势预测报告》共十一章,包含2023-2029年文化传媒行业前景展望,2023-2029年文化传媒行业投资机战略研究,中国文化传媒行业市场需求满足策略等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询