生活水平的提升,需求层次的上移是小家电兴起的重要因素。我们每个家庭家电刚需的变化受经济环境、消费人群以及产品技术水平等多方因素影响,首先是经济环境,根据世界银行数据显示,2016 年我国人均GNI(国民总收入)达到8260 国际元,综合日本、韩国的家电消费变迁史可以看出,当人均GNI 达到8000 国际元的时候,家电消费开始改变,一是功能消费阶段开始进入品质消费阶段,二是从高刚需的功能家电(大家电)向非必需的品质家电(生活小家电)延伸;80/90 后消费人群成为当下最主要最庞大的消费群体,年轻一代更注重品质化、个性化、多元化,引领消费升级大潮,倾向高端家电产品,更能接受生活小家电这种可选型家电品类。

从需求属性来看:小家电更具备可选消费属性,大家电相对必需消费属性较强。在满足大家电消费的基本家庭需求后,消费升级逐渐轮动至改善型、享乐型需求的小家电。根据数据统计,2017 年1-10 月,吸尘器、净水设备、空气净化器零售额分别增长29.7%、10.8%、36.2%。

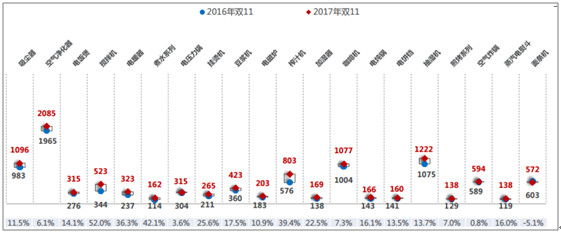

结构升级推动品类均价上行已成为主旋律

2016&2017 双十一小家电主要产品均价对比(单位:元)

资料来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国小家电市场专项调研及发展趋势分析报告》

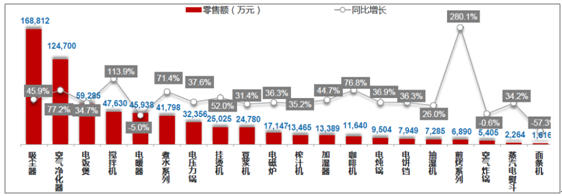

线上已成为小家电购买主战场,健康产品实力领跑。根据统计,2017 年双十一期间小家电市场整体规模(零售额)已达到66.7 亿元,相较16 年双十一同比提升47%,环比提升368.6%。从品类来看,代表人们健康生活的类型例如吸尘器、空气净化器体量最大,零售额分别达到16.88 亿元、12.47 亿元,同比增长45.9%、77.2%;搅拌机、煎烤系列高速领跑,同比增长113.9%、280.1%。从产品价格来看,结构升级推动的小家电品类均价上升已经成为目前主旋律,代表人们健康生活的改善型小家电均价提升较多,榨汁机均价从16 年的576 元提升至17 年的803 元,搅拌机和空气净化器均价也提升明显。

同时,代表人们品质生活的英国高端家电品牌戴森,也在2017 年双十一表现亮眼。戴森吹风机(2990 元)在双十一刚开始1 小时销售量就超过整个10 月销售量;吸尘器(2690-4490 元)整体销售占比也达到六成以上,这不仅仅只是一家品牌或者某个电商平台的成功,而是整个国内消费市场的走向:消费者从唯价格论已经在向唯品质论转型,家电市场整体消费升级的“轻奢时代”或许已经到来。

2017 年双十一生活电器全品类零售规模及同比

资料来源:公开资料整理

品牌集中度明显上升,大品牌优势明显

在家电产品普及率接近饱和,改善型需求潜力巨大的背景下,家电龙头企业的技术优势和资金优势愈发明显。2017 年家电企业生产成本持续提高,大企业对原材料议价能力明显强于小企业。从图31 我们可以看出,小家电细分化特征显著,品类选择多,但大品牌集中度明显,类似于美的、九阳、苏泊尔等大企业,技术优势和科研优势较强,在细分品类下市场占有率高。

各品类小家电品牌集中度(单位:%)

资料来源:公开资料整理

小家电消费频率高,地产周期影响小,整体增速相对稳定。相较大家电,小家电增速较为平稳、波动较小;因单品规模小、生命周期短、更新速度快,品类间更迭带来此消彼长,且主要以更新换代需求为主。因此小家电行业整体增速更为稳定,且成长周期长于大家电。

空气净化器行业有序发展 需求高涨

空气净化器普及率低。根据数据显示,目前空气净化器在美国家庭的普及率达到 27%,日本为 35%,而面临严重空气污染的我国国内空气净化器的普及率仅为1%左右,随着人们健康意识的觉醒以及对 PM2.5 危害程度认知的提高,空气净化器普及率在大幅提升。

根据《2017 年空气净化行业消费白皮书》显示,17 年上半年我国空气净化器市场规模同比增长39%,特别是线上销售额同比实现57.9%的增长。目前来看,空气净化器已成为家庭必不可少的电器产品。不仅仅是因为室外恶劣的空气,更是因为空气净化器凭借其给生活品质带来的提升,正在加速进入寻常百姓家。

2017 年双十一生活电器零售份额中,吸尘器和空气净化器位居前二,零售份额分别为48.5%、26.9%,大众消费者对空气净化和环境卫生的消费意识已经形成。

我国空气净化器渗透率较低(单位: %)

资料来源:公开资料整理

2017 年双十一生活电器零售份额(单位:亿元,%)

资料来源:公开资料整理

在消费需求的推动下,空净市场经历前期的野蛮生长和行业调整,已步入健康、稳健的良性增长期。根据数据,2017 年空气净化器市场规模将达到190 亿元,零售量、额增幅预计分别为12%和33%,2018 年也将维持这样的成长速度。

小家电行业整体已经进入二次升级创新阶段。小家电产品不再局限于能够满足消费者基本生活需求,更多的是持续改善和提升生活品质。同时,对于厂商而言,技术创新和产品品质是核心,消费者需求是原动力。对于消费者而言,价格便宜的产品不再是首选,技术创新和品质过硬的产品才能最终赢得消费者青睐。

2018 年,我们认为小家电迈入消费升级新阶段的同时受地产周期影响最小,因此我们继续看好。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国小家电行业市场全景调查及投资潜力研究报告

《2026-2032年中国小家电行业市场全景调查及投资潜力研究报告》共十一章,包含小家电行业竞争分析,小家电重点企业分析,2026-2032年发展趋势及策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询