从技术层面来看, 汽车电子集电控技术、信息技术、网络技术和汽车技术于一体,可分为基础技术层、电控系统层和人车环境交互层三个层次。 从用途来看, 汽车电子可以分为四大类:动力控制系统、安全控制系统、通车载信息系统与车身电子系统等。 从应用层面来看,汽车电子可以分为电子控制系统(Electronic Control Systems)和车载电子装置(Electronic Devices)两大类。汽车电子控制系统一般与机械装置配合使用,直接影响汽车的整车性能、安全性和舒适性。车载电子装置一般不直接影响汽车的运行性能,通过提高智能化、信息化和娱乐化程度来增加汽车附加值。

汽车电子四大组成部分

数据来源:公开资料整理

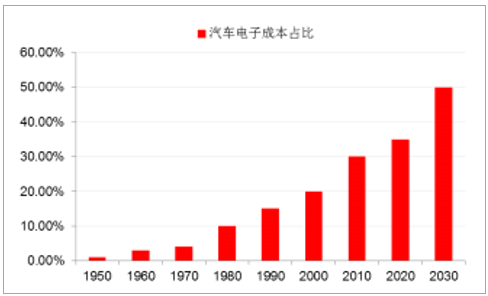

汽车技术 70%左右的创新源自于汽车电子,汽车电子技术的应用程度已经成为衡量整车水平的主要标志,电子产品在整车的价值量占比不断提升,目前单台汽车的汽车电子价值量占比从 1950 年的 1%提升到目前的 20%~35%,主要因为汽车电子复杂度和功能不断提高,从最早期的车载无线电、电子点火装置到如今的安全控制系统、动力控制系统等多种机电一体化单元的组合,系统复杂度不断提高,单体价值量不断提升。未来随着 ADAS、 TPMS、虚拟仪表等汽车电子新品不断涌现,汽车电子有望迎来新的增量市场。

汽车电子成本占比稳步提升

数据来源:公开资料整理

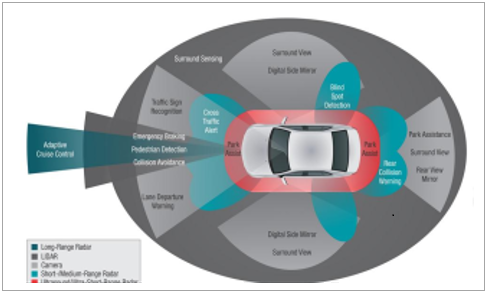

ADAS 系统

数据来源:公开资料整理

ADAS 为行车安全保驾护航。 ADAS 全称是高级驾驶辅助系统,利用安装在车上传感器,感应汽车行驶过程中的周围环境,系统进行运算与分析,从而预先让驾驶者察觉到可能发生的危险,增加汽车驾驶的舒适性和安全性。虽然 ADAS 系统在全球和国内的渗透率还比较低,分别只有 8%~12%和 2%~3%,但 ADAS 已经成为汽车未来主要的发展方向。 2015 年全球 ADAS 市场规模为 87 亿美元,预计 2020年全球 ADAS 市场规模将达到 300 亿美元, 2015~2020 年的 CAGR 为28.09%;我国 ADAS 市场 2015 年规模为 151 亿元人民币,预计到 2020年将达到 789 亿元人民币,复合增长率为 39.19%。

政策不断加码, TPMS 有望迎来爆发期。 TPMS 全称是汽车轮胎压力监测系统,主要用于在汽车行驶时对轮胎气压进行实时自动监测,并对轮胎漏气、低气压和高温进行报警,从而达到预防爆胎、降低油耗的目的,以保障行车安全和经济行车。我国在 2015 年全国汽车标准化技术委员会会议中,对于 TPMS 的强制安装已达成共识,在政策不断加码的背景下, TPMS 未来渗透率有望逐渐提升。虚拟汽车仪表有望提供新的增量。2016 年全球汽车仪表市场规模大约 77 亿美元,比 2015 年增长 9%,预计到 2020 年汽车仪表市场规模将达到 95 亿美元。经过多年发展,虚拟仪表已经用屏幕取代了传统的指针、数字等仪表盘。虚拟仪表既可以灵活定义仪器系统,以满足不同的要求,并且功能更加强大,更容易跟网络、外设及其他应用相连接,有望成为数字化座舱的中枢节点。在 Model 3 系列车型中更是取消了仪表盘和中控按键,所有行车信息、空调系统和娱乐功能都通过触控屏显示和操作。富士通已推出最新 3D 全虚拟仪表解决方案,其中主芯片 Triton-C 是富士通代理产品线。该方案拥有多达 8 层的多层显示和 6 路视频输入, 3 路独立输出,并具有专为仪表设计的图形安全功能,能够符合 ISO26262 ASILB 安全认证。

汽车虚拟仪表

数据来源:公开资料整理

此外,无线连结和车载通讯越来越成为新车型的热门卖点,通过移动通讯装置,内容可以传送到车内、家庭甚至办公室,吸引潜在的消费者。随着越来越多的新产品的涌现,汽车电子呈现多样化发展,我们认为未来汽车智能化、电子化、联网方向的技术变革将进一步提高汽车电子的价值量。在汽车电子用量和价值量双提升的大环境下,汽车电子不断推陈出新, 将带来行业新的发展机遇。

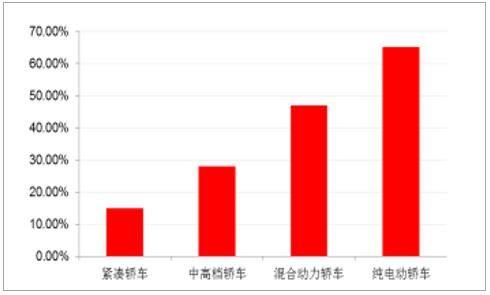

汽车电子在新能源汽车整车的价值量占比超过 50%。普通燃油车的汽车电子在传统功能车整车价值量占比约 10%,在高端汽车中占比能达到 20%以上,而新能源车和智能汽车中的汽车电子成本占比更高。以特斯拉为例,和传统燃油车相比, Model S 采用电子传动系统,需要 2 个驱动电机;全自动驾驶功能的硬件; 17 英寸触摸屏成本已达到 800 美元以上等等。

新能源车汽车电子价值量占比远高于传统燃油车

数据来源:公开资料整理

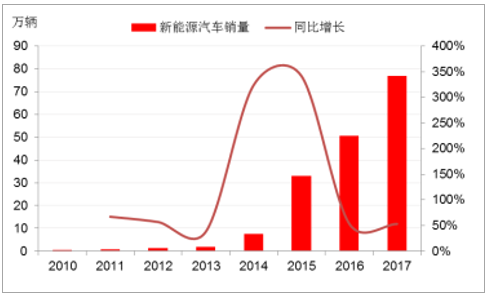

新能源汽车的快速发展,将进一步释放汽车电子需求。 受政策扶持和需求加速爆发, 2017 年,我国新能源汽车销量为 76.78 万辆,同比增长 53.03%。根据国务院发布的《“十三五”国家战略性新兴产业发展规划》,到 2020 年我国将形成新能源汽车 200 万辆的年产销量规模,CAGR 达到 41%。考虑到新能源汽车的汽车电子价值量占比远高于其他车型,新能源汽车销量旺盛将加速汽车电子需求爆发。

我国新能源汽车销量快速增长

数据来源:公开资料整理

从市场规模来看, 汽车电子千亿美元市场。2016 年全球汽车电子规模达到 2348 亿美元, 2012~2016 年 CAGR 达到 9.8%。从中国市场来看, 2015 年中国汽车电子市场规模达到 657亿美元,同比增长 13.00%,预计到 2021 年市场规模有望突破 1000亿美元。中国和美国占据了汽车电子市场最大的市场份额,其次是欧洲与日本,而目前汽车电子行业增长的主要动力来自中国、印度、南美等发展中国家和地区。

2023 年汽车电子市场规模有望突破 3500亿美元

数据来源:公开资料整理

我国汽车电子市场规模稳步增长

数据来源:公开资料整理

从汽车电子产业链来看, 产业链主要由电子元件供应商、系统/一级供应商和整车厂构成。电子元件供应商与系统/一级供应商之间存在大量的二级与三级中间供应商,一般是国内外中小型公司,技术含量与产业链控制度较低。汽车电子元器件厂处在产业链的上游,主要负责提供汽车电子的相关核心芯片及其他分立器件; 中游为汽车电子的 Tier1(一级供应商),主要进行汽车电子模块化功能的设计、生产及销售,例如博世、大陆、德尔福、日本电装等公司,而 Tier1 后段厂主要是配件、代工与封装厂商;下游则为整车厂(OEM)。国外巨头瓜分汽车电子行业高附加值领域。 从技术水平来看,全球汽车电子产业最发达的国家是美国,其次是日本和德国,主要由于北美、欧洲、日本等发达地区的汽车市场较为成熟。从汽车电子各细分产业来看,车载信息系统、 ADAS、变速箱控制、电机电控等产业利润率较高,行业集中度较高,比如 ADAS 毛利率接近 40%, top3的市场份额在 45%~70%;而汽车音响等娱乐系统处于利润率较低,行业竞争激烈,比如车身音响毛利率约为 10%左右, top3 的市场份额小于 45%。

在全球的高附加值汽车电子市场,比如 ADAS、车载信息系统、电机电控、安全系统等总成系统被这些国外汽车电子巨头牢牢把控,而其他企业的产品更多集中在附加值较低的基础元器件及部件供应和通讯娱乐系统领域,而在较为专业化的牵引力控制、车身控制、自适应巡航、无人驾驶领域鲜有建树。

相关报告:智研咨询网发布的《2018-2024年中国汽车电子行业市场竞争态势及投资战略咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国汽车电子行业市场调查研究及发展前景规划报告

《2026-2032年中国汽车电子行业市场调查研究及发展前景规划报告》共十五章,包含2026-2032年汽车电子行业投资机会与风险防范,汽车电子行业发展战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国新能源汽车电子行业全景速览:下游市场需求强劲,未来发展潜力巨大[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国汽车电子行业重点企业对比分析:华阳集团VS德赛西威[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)