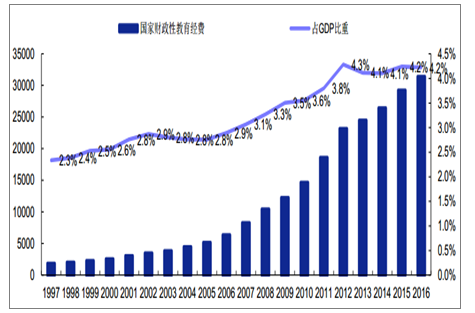

1、财政性教育经费进入低增长阶段

2012 年中国财政性教育经费突破2万亿元,占 GDP 比重首次超过 4%。财政性教育经费占 GDP比重4%,是世界低收入国家财政教育经费投入的基本标准。中国财政性教育经费占 GDP 比重突破 4%后,短期财政教育经费占GDP 比重难以有明显提升,2012—2016 年中国财政性教育经费占 GDP 比重一直维持在4%出头水准,预计未来财政性教育经费投入增速总体与 GDP 增速接近。

1997-2016年中国财政性教育经费投入情况(亿元)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国K12教育行业运营态势及发展趋势研究报告》

2011 年开始,中国经济增速下台阶,长期高增长结束,经济进入新常态, GDP增速回落至 7%以下。中国经济进入发展新阶段,GDP增速将会保持相对稳定增长,教育投入占 GDP 比重相对稳定,财政教育经费增速下降将是长期趋势,预计未来财政教育经费增速将维持在 7%左右。

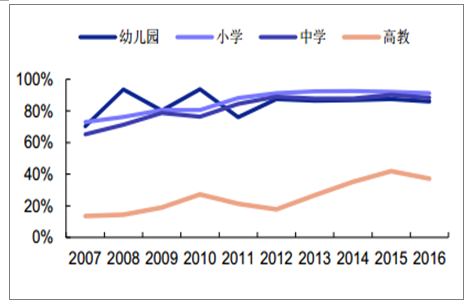

2007-2016年K12学校国家预算基建投资额占比

数据来源:公开资料整理

K12 学校教育经费主要依赖财政经费,经费中 80%以上来自国家财政拨款,尤其 K12 公立学校完全依赖财政拨款维持运营。国家教育财政经费投入降速,对高度依赖财政投入的 K12 学校影响显著。

K12 学校基建投资高度依赖于国家预算,目前 K12 学校基建投资 90%左右资金来源于国家预算支出,国家财政投入对全国 K12 学校基础建设和规模扩张起到决定作用。

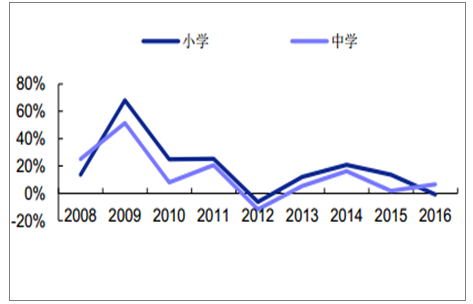

国家财政教育经费投入降速,对 K12 学校教育经费和基建投资影响显著, 2011年以后 K12 学校财政教育经费和基建投资全面减速,财政教育经费和基建投资均保持较低增速甚至负增长。

2008—2016 年小学和中学基建投资增速

数据来源:公开资料整理

2、二胎潮和人口惯性叠加,K12学校生源进入持续扩张周期

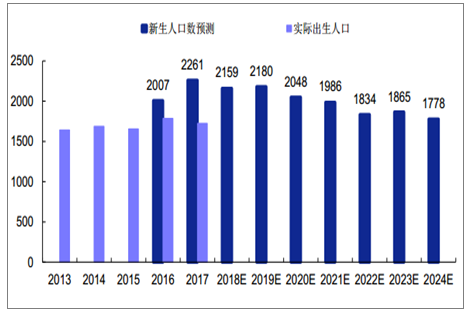

中国迎来新一轮出生人口波峰,本轮人口波峰主要源于“二胎潮”和上一轮人口波峰的惯性。新一轮出生人口波峰,将直接影响 K12 学校生源数量,从新生人口趋势看,未来 5-10 年 K12 学校生源将持续扩张。

2015 年中国全面放开二胎,2016 和 2017 年新生人口达到 1786 万和 1723 万。虽然放开二胎政策后新生人口数量不达预期,但是相比 2010—2015年,新生人口增幅超过 200 万人,未来几年二胎政策依然是新生人口增长的重要驱动力。

1981-2017 年中国新生儿数量(万人)

数据来源:公开资料整理

中国上一轮新生人口波峰产生的惯性依然发挥作用。 1981—1996 年是中国上一轮出生人口数波峰,上一轮人口波峰阶段出生人群,目前年龄集中于 22-37 岁区间的最佳生育期,未来 5 年新生人口增长将继续受到人口惯性的影响。

2013—2024 年中国新生人口预测(万人)

数据来源:公开资料整理

3、生源阶段高峰和入学率提升,K12学校生源未来3年增量可观

短期看,2017—2020 年 K12 学校生源也将出现明显扩张。根据人口数据和在校生数据推算, 2017—2020 年中国K12学校在校生(不包括幼儿园)数将增加 1,400万人以上,在校生总数达到19,337万人。

中国新生人口规模(单位:万人)

- | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 |

规模 | 1617 | 1585 | 1595 | 1608 | 1615 | 1574 | 1604 | 1635 | 1640 | 1687 | 1655 | 1786 | 1723 |

数据来源:公开资料整理

根据中国历年新生人口数据和毕业情况对小学生源情况进行预测。假设 2017—2020 年小学毛入学率维持 107%(此处毛入学率和国家统计局数据有出入,主要是统计方法原因。国家统计局数据是根据学年数据,此处是根据年度数据。毛入学率高于 100%是源于存在相当数量非学龄段学生入学),毕业率维持 95%,预测结果如下:

小学在校生规模预测(单位:万人)

小学 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

招生人数 | 1737 | 1715 | 1695 | 1658 | 1729 | 1752 | 1767 | 1749 | 1755 | 1805 |

入学率 | 107.4% | 108.2% | 106.3% | 103.1% | 107.1% | 111.3% | 110.1% | 107% | 107% | 107% |

毕业生数 | 1663 | 1642 | 1581 | 1477 | 1437 | 1507 | 1566 | 1543 | 1526 | 1493 |

毕业率 | 99.5% | 94.9% | 91.1% | 87.1% | 87.8% | 89.1% | 90.2% | 90% | 90% | 90% |

在校生数 | 9926 | 9696 | 9361 | 9451 | 9692 | 9913 | 10094 | 10300 | 10529 | 10841 |

数据来源:公开资料整理

根据历年小学毕业生数据预测,假设 2017—2020 年小升初升学率为 98.5%,毕业率维持 97%,初中在校生数预测结果如下:

初中在校生规模预测(单位:万人)

初中 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

招生人数 | 1635 | 1571 | 1496 | 1448 | 1411 | 1487 | 1542 | 1520 | 1503 | 1470 |

升学率 | 98.3% | 95.7% | 94.6% | 98% | 98.2% | 98.7% | 98.5% | 98.5% | 98.5% | 98.5% |

毕业生数 | 1796 | 1724 | 1605 | 1458 | 1454 | 1455 | 1404 | 1369 | 1443 | 1496 |

毕业率 | 96.6% | 96.4% | 93.5% | 89.2% | 92.6% | 97.3% | 97% | 97% | 97% | 97% |

在校生数 | 5121 | 4826 | 4488 | 4431 | 4346 | 4357 | 4495 | 4647 | 4707 | 4581 |

数据来源:公开资料整理

根据历年初中毕业生数据预测,假设 2017—2020 年初升高(包含普通高中和职业中学)升学率分别为 96.2%、 96.4%、 96.6 和 96.8%,毕业率维持 89%,高中在校生数预测结果如下:

高中在校生规模预测(单位:万人)

高中 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

招生人数 | 1665 | 1599 | 1497 | 1416 | 1398 | 1396 | 1351 | 1319 | 1394 | 1448 |

升学率 | 92.7% | 92.7% | 93.3% | 97.1% | 96.1% | 96% | 96.2% | 96.4% | 96.6% | 96.8% |

毕业生数 | 1470 | 1478 | 1484 | 1435 | 1372 | 1331 | 1261 | 1244 | 1243 | 1202 |

毕业率 | 89.2% | 86.7% | 87.1% | 86.2% | 85.8% | 88.9% | 89% | 89% | 89% | 89% |

在校生数 | 4687 | 4595 | 4370 | 4171 | 4038 | 3970 | 4061 | 4136 | 4287 | 4533 |

数据来源:公开资料整理

综合小学、初中和高中在校生数预测数据,最终汇总结果如下:

中国基础教育在校生规模预测(单位:万人)

- | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

小学 | 9696 | 9361 | 9451 | 9692 | 9913 | 10094 | 10300 | 10529 | 10841 |

初中 | 4826 | 4488 | 4431 | 4346 | 4357 | 4495 | 4647 | 4707 | 4681 |

高中 | 4595 | 4370 | 4171 | 4038 | 3970 | 4061 | 4136 | 4287 | 4533 |

合计 | 19117 | 18219 | 18053 | 18076 | 18240 | 18650 | 19083 | 19523 | 20055 |

数据来源:公开资料整理

4、城镇化和消费升级,助推品质化教育需求持续爆发

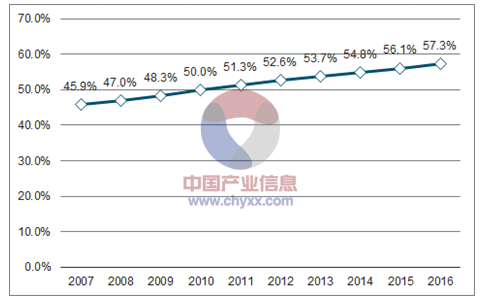

中国目前依然处于快速城市化过程,农村人口持续向城镇转移。 2016 年中国城镇人口占总人口比重达到 57.3%,和世界同类国家相比,城市化水平依然较低。目前中国城市化率每年增长 1%左右,随着经济持续发展,中国城市化率持续提升趋势明确。

按照目前城市化率的趋势,未来每年中国城镇人口占总人口比例提升 1%,城市新增人口超过 1,600 万。

中国城镇人口占总人口比重

数据来源:公开资料整理

农村人口向城镇转移的同时,农村生源持续向城镇学校转移。根据 2016 年数据,全国实现城市化人口数 1,617 万人,根据小学和初中学龄段在校学生占总人口比重 13.19%(2016 年全国人口 13.83 亿人,小学和中学在校生 1.82 亿人),城市化为城镇学校带来的生源增量约 160 万人。生源的迁移将使得城镇教育资源供给更加紧张,教育需求升级。

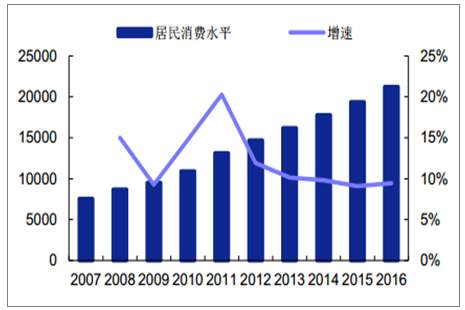

居民消费持续升级,家庭教育支出持续增长。2016 年中国居民消费水平达到2.1 万元, 2012—2016 年居民消费水平复合增速 9.6%,居民消费水平增速明显高于 GDP 增速,居民消费升级趋势明确。

中国居民消费水平(单位:元)

数据来源:公开资料整理

5、生均财政教育经费投入增速放缓,促进民办教育势在必行

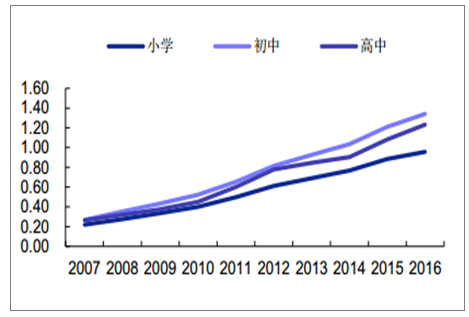

中国生均教育经费长期保持快速增长,2016 年小学、初中和高中生均财政预算教育事业经费分别为 0.94、 1.34 和 1.23 万元, 10 年内生均教育经费增长显著。根据经济合作与发展组织数据显示,全球创新指数排名前 20 位国家 2012 年生均教育经费投入水平为 1.29 万美元,折合人民币约 8 万元,美国 1.55 万美元,折合人民币约 9.5 万元。

因此,中国在基础教育领域教育投资依然处于低水平阶段, K12 学校需要持续加大投资力度,提高教育投资水平。

2007-2016年 K12学校生均财政预算经费(万元)

数据来源:公开资料整理

2007-2016 年 K12 学校生均财政预算经费增速

数据来源:公开资料整理

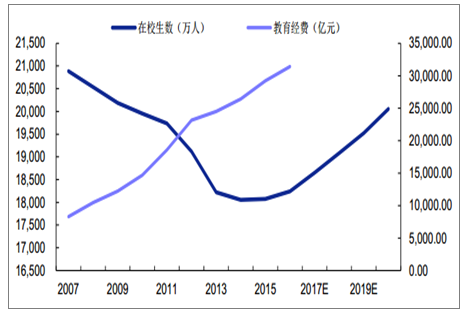

2012 年后中国生均财政预算教育事业经费增速显著下降,中国基础教育经费80%依赖于财政投资,在未来几年基础教育生源扩张和教育品质化需求持续提升的背景下,基础教育供需矛盾将加剧。

中国在校生数和教育经费投入情况

数据来源:公开资料整理

从趋势看, 2017—2020年K12学校生源处于快速增长期,财政教育经费保持相对平稳增长,生均教育经费增速将持续下滑,从而影响教育质量的持续提升,加剧教育供需矛盾。在此背景下需寻求教育投资主体的多元化,民办教育将发挥越来越重要的作用,大力发展民办教育势在必行。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国K12教育行业市场发展形势及未来前景研判报告

《2026-2032年中国K12教育行业市场发展形势及未来前景研判报告 》共十二章,包含K12教育标杆企业项目投资建设案例深度解析,2020-2025年中国K12教育行业投资分析,2026-2032年中国K12教育发展前景及趋势预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询