我国纯碱产能高速增长已经结束。2004-2013 年,我国纯碱行业快速发展,产能从 2004 年的 1297 万吨迅速增加到 2013 年的 3146 万吨,对应当年纯碱国内需求量为 2258 万吨, 产能明显过剩,且需求增速有所下滑,国内消费量仅维持每年约 2~3%的增长;出口占比稳 定在 7%左右,纯碱行业进入微利时代。

为了抑制纯碱产能的过度扩张,2011 年工信部出台了纯碱行业准入条件:氨碱厂设计 能力不得小于 120 万吨/年,其中重质纯碱设计能力不得小于 80%。联碱厂设计能力不得小 于 60 万吨/年,其中重质纯碱设计能力不得小于 60%,必须全部生产干氯化铵。天然碱厂 设计能力不得小于 40 万吨/年,其中重质纯碱设计能力不得小于 80%。按照吨投资额计算 (联碱法 2000-2200 元/吨,氨碱法 700-800 元/吨),新建联碱法和氨碱法装置的投资门槛 分别为 12 亿元和 8.4 亿元,建设周期将长达 3 年;如果考虑到联碱法的合成氨与煤气化装 置,行业投资门槛将会更高,建设周期也将更长。因此该准入标准出台之后,纯碱产能的 高速增长随之结束。

2013 年以后,由于行业产能过剩,部分不具备成本优势的联碱法装置和污染较为严重 的氨碱法装置逐步退出。在纯碱价格低迷的行情下,联碱法的副产品氯化铵对企业盈利有着更为重要的意义,但由于尿素的严重产能过剩和粮食价格低迷,氯化铵价格也转入下降通道,使得联碱企业经营陷入困境;氨碱法企业在生产过程中产生大量废渣废液,废液在提取氯化钙后,剩余的废渣、废水处理难度较大,因此也有 120 万吨产能退出。

纯碱行业退出产能

企业 | 产能(万吨) | 工艺路线 | 退出时间 |

成都玖源 | 60 | 联碱 | 2011年1月 |

福建耀隆 | 20 | 联碱 | 2011年1月 |

兴化化工 | 12 | 联碱 | 2011年11月 |

山西丰喜 | 20 | 联碱 | 2013年1月 |

自贡鸿鹤 | 60 | 联碱 | 2014年1月 |

乐山科尔 | 12 | 联碱 | 2014年1月 |

哈密双合 | 20 | 氨碱 | 2014年4月 |

中盐昆山 | 40 | 联碱 | 2014年5月 |

石家庄双联 | 40 | 联碱 | 2014年7月 |

湖南智成 | 30 | 联碱 | 2015年1月 |

乌海化工 | 20 | 氨碱 | 2015年1月 |

汉中南化 | 30 | 联碱 | 2015年3月 |

青岛碱业 | 80 | 氨碱 | 2015年12月 |

江苏德邦 | 30 | 联碱 | 2017年11月 |

总计 | 474 | - | - |

数据来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国互联网+纯碱市场调查研究及投资机会分析报告》

纯碱供需关系逐渐转入紧平衡。自 2013 年以后,国内纯碱产能几乎没有净增长,开 工率逐年提升。据统计,2017 年我国纯碱产能在 3,000 万吨左右,产量则保持了相对较高 的增速,2017 年产量为 2,716 万吨,近 5 年复合增长率达 3.1%,纯碱的供需关系明显偏 紧,近年来开工率维持高位,2017 年平均开工率达到 90%。

纯碱产能产量平衡表(单位:万吨)

类别 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 |

产能 | 2400 | 2520 | 2882 | 2872 | 3146 | 3135 | 3092 | 2970 | 3035 |

产量 | 2001 | 2029 | 2303 | 2404 | 2429 | 2514 | 2592 | 2588 | 2716 |

进口量 | 3 | 0 | 1 | 3 | 20 | 5 | 0 | 13 | 14 |

出口量 | 232 | 158 | 151 | 171 | 168 | 179 | 219 | 198 | 152 |

表观消费量 | 1772 | 1871 | 2153 | 2236 | 2281 | 2340 | 2372 | 2404 | 2578 |

产量/表观消费量(%) | 113% | 108% | 107% | 108% | 106% | 107% | 109% | 108% | 105% |

进口/表观消费量(%) | 0.20% | 0.00% | 0.10% | 0.10% | 0.90% | 0.20% | 0.00% | 0.56% | 0.56% |

产能利用率(%) | 83.38% | 80.52% | 79.91% | 83.70% | 77.21% | 80.19% | 83.83% | 87.14% | 89.49% |

数据来源:公开资料整理

未来两年新增产能仍然受限,紧平衡格局难以改变。根据我们的追踪,截至 2018 年上 半年,国内无新增纯碱产能投产:金山化工 60 万吨联碱装置可能于 7月份投产,江西晶昊 盐化 36 万吨联碱装置投产时间很有可能有所推迟。在当前的供需格局下,行业开工基本已 到上限,紧平衡状态将长期持续。

纯碱新增产能统计

企业 | 工艺路线 | 投产时间 | 产能(万吨) |

金山化工 | 联碱法 | 2018年7月 | 60 |

联碱法 | 2019年3月 | 30 | |

晶昊盐业 | 氨碱法 | 2018年6月 | 36 |

昆仑碱业 | 氨碱法 | 2018年11月 | 20 |

青海发投 | 氨碱法 | 2019年2月 | 20 |

河南骏化 | 联碱法 | 2019年6月 | 20 |

江苏德邦 | 联碱法 | 2020年5月 | 60 |

数据来源:公开资料整理

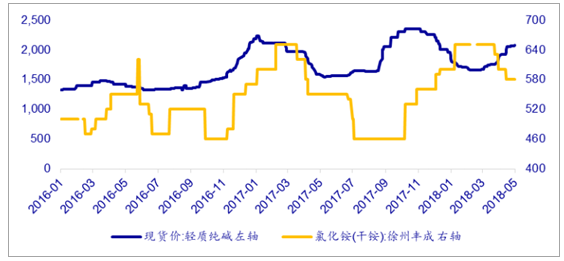

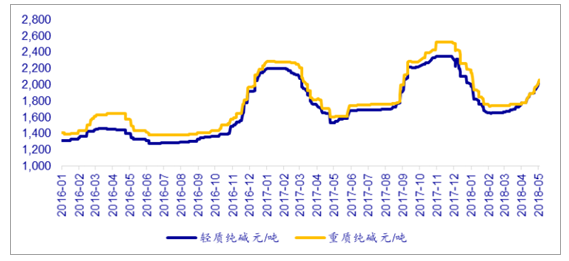

氯化铵价格冲高回落,联碱装置开工下滑,拖累纯碱产量。我国两种主要路线氨碱法 和联碱法分别副产氯化钙和氯化铵,其中氯化铵的价格对联碱装置的整体盈利有着很大影 响。目前国内氨碱法装置开工率在 90%以上,而联碱法开工率不足 80%,主要原因就在于 氯化铵的价格下降。去年 12 月由于国内天然气供应紧张,大量气头化工停产,导致合成氨、 氯化铵价格大幅走高,因此即使纯碱价格下滑,联碱厂家利润仍然可观。但采暖季结束后, 氯化铵价格走弱、出货不畅,联碱厂家利润明显压缩、开工下降,部分联碱企业于 3 月提 前进入检修。据测算,在当前的氯化铵价格下,联碱法企业的平均成本比氨碱法企业高 100-200 元/吨,成本线平均在 1500 元以上。

纯碱与氯化铵价格走势(元/吨)

数据来源:公开资料整理

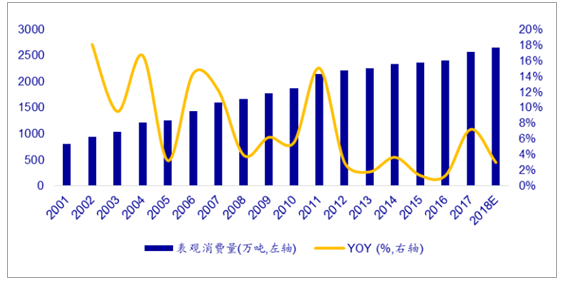

纯碱工业是我国创建最早的化学工业,进入 21 世纪以来开始迅速发展。随着城镇化率 的提升和房地产的繁荣,2001-2011 年,我国纯碱的表观消费量从 800 万吨增长至 2153 万 吨,复合增长率为 10.09%。2012 年以后,受到宏观经济增速放缓影响,纯碱需求增速下滑, 到 2017 年我国纯碱消费量为 2578 万吨,五年复合增长率为 3.05%。我们预计 2018 年纯碱 消费维持 3%左右增速,预计可达到 2650 万吨。

纯碱表观消费量稳定增长

数据来源:公开资料整理

纯碱下游需求结构

数据来源:公开资料整理

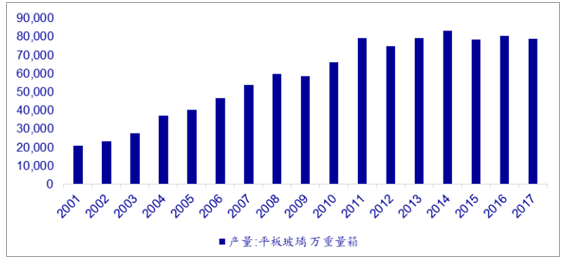

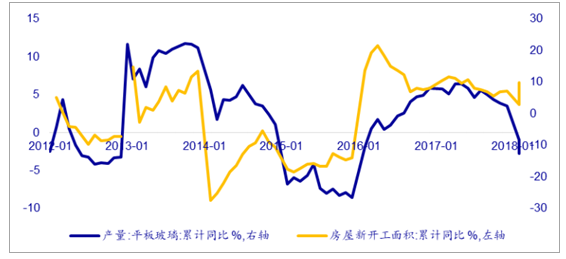

下游平板玻璃产量对于纯碱的需求影响最大,占纯碱需求近 50%(含平板玻璃与日用 玻璃,每吨玻璃约消耗纯碱 0.2 吨)。2011 年以前,我国玻璃产量呈现激增态势,并带来 了对纯碱需求的快速增长。2011 年以后,我国平板玻璃产量逐渐趋于饱和,在 8 亿重量箱 左右波动。按照平均 50kg/重量箱计算,我国平板玻璃年产量约为 4000 万吨,折合对纯碱需求 800 万吨。玻璃行业尤其对重质纯碱用量大,碱厂的重碱客户也相对集中,下游平板 玻璃生产线的开工情况对于重碱价格影响较大。

我国平板玻璃产量趋于饱和

数据来源:公开资料整理

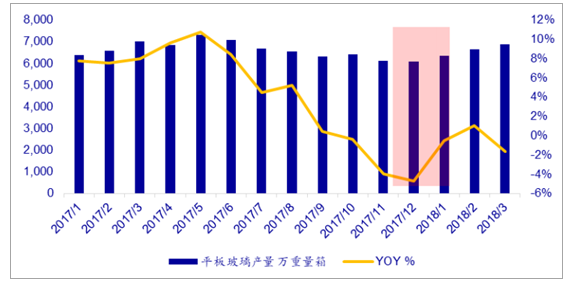

进入 2018 年,由于玻璃盈利较好,行业开工率提升的同时,已有多条冷修产线复产, 带动玻璃产量企稳回升。截至 4 月 27 日,国内浮法玻璃生产线开工数回升到 231 条,较 采暖季的低点已经增加 4 条产线。据悉沙河此前停产的厂家也陆续取得排污许可证,部分 产线经过改造升级后即可复工,九条线全部淘汰的可能性很小,玻璃生产线的开工数有望 继续回升。

玻璃产量触底回升

数据来源:公开资料整理

平板玻璃的需求终端是地产和汽车。从历史数据上来看,玻璃需求量较房屋新开工有 约 9-12 个月的滞后性。2017 年房地产新开工面积增速在去年二季度最高,此后虽逐季下 滑,但仍保持正增长率。我们预计今年总需求仍将维持小幅增长的趋势,其中二季度需求 的提升可能最为明显。

地产投资不弱,需求稳定增长

数据来源:公开资料整理

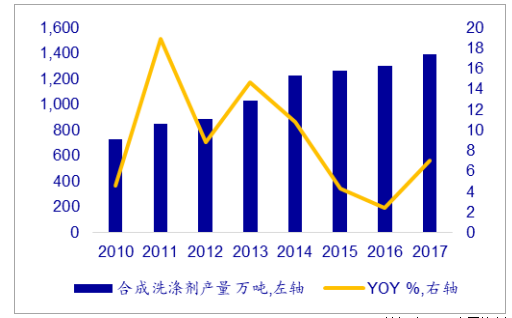

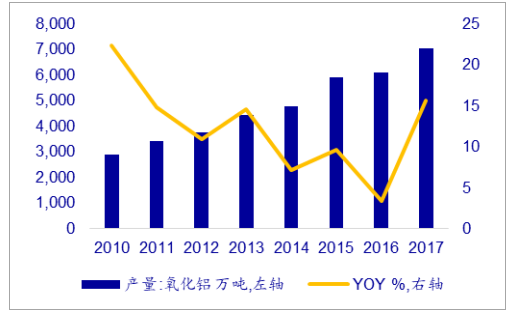

除玻璃外,纯碱还广泛应用于洗涤剂、氧化铝等领域。合成洗涤剂 2014 年以来需求增 速放缓,但整体仍维持 2%以上正增长,2017 年产量达到 1390 万吨,同比增速达 7%。18 年 1-2 月受到采暖季限产影响,山东、河北等地的合成洗涤剂企业大都停限产,导致 1-2 月 产量仅 178.9 万吨,同比下滑 15%;氧化铝 2017 年产量达 7040 万吨,同比增长 15.59%, 电解铝行业受采暖季限产政策影响较大,18 年 1-2 月氧化铝产量 1025 万吨,同比下滑 10.40%。 采暖季结束后,洗涤剂、电解铝企业均陆续复工,预计将带动对纯碱的需求量明显回升。

合成洗涤剂产量增长

数据来源:公开资料整理

氧化铝产量增长

数据来源:公开资料整理

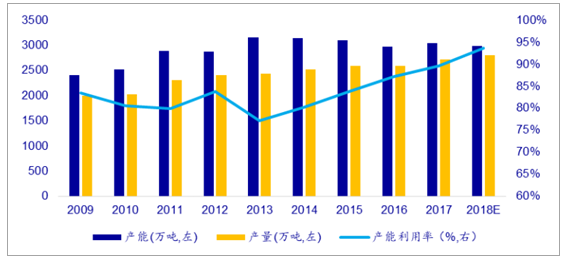

2018 年行业开工率仍将达到 90%以上,预计价格中枢较 17 年继续上行。2017 年我国 纯碱产能为 3035 万吨,产量为 2,716 万吨,平均开工率接近 90%;考虑到今年 75 万吨的产 能退出,而金山化工 60 万吨新增产能大约在三季度开始逐步释放,18 年有效产能约为 2990 万吨;根据我们对今年国内消费量达到 2650 万吨的预估,以及我国平均 150 万吨/年的净 出口量,18 年纯碱产量预计将达到 2800 万吨,实际开工率将达到 93.6%。行业格局的根本 性改善将使得纯碱景气度不断提升,价格中枢继续上行。

纯碱行业开工率将再创新高

数据来源:公开资料整理

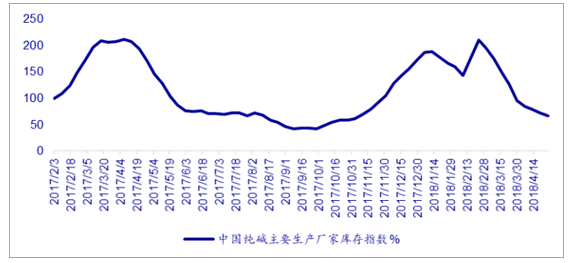

2018年 3 月以来,纯碱供给边际收缩、下游玻璃和化工的需求触底回升,行业库存已迅 速下降。据悉,3 月初纯碱生产企业库存量在 80-90 万吨,到 3 月底这一数字下降至 40 万 吨左右,去库存速度超出市场预期, 4 月份在多条纯碱生产线检修、停产的情况下,截至 4 月底,行业库存已下降至 22.5 万吨。5-6 月行业平均开工率仍然面临一定压力,纯碱将继 续去库存。

纯碱库存快速下降

数据来源:公开资料整理

纯碱价格上行动力强,新一轮环保检查可能成为行情的助燃剂。4 月底行业库存已基本 相当于去年 9 月初的水平,纯碱现货紧张、下游采购积极,市场价格存在大幅上涨的基础。 此外,2018 年全国各地的安全环保核查态势仍然严格,且对于纯碱行业有着比对玻璃更为 严重的影响,环保事件可能在短时间推动纯碱快速拉涨。

纯碱价格处于上升通道

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国纯碱行业市场专项调研及竞争战略分析报告

《2026-2032年中国纯碱行业市场专项调研及竞争战略分析报告》共十四章,包含2026-2032年中国纯碱行业投资前景,2026-2032年中国纯碱企业投资战略与客户策略分析,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询