根据国家统计局统计数据,2017年全国粗钢产量达8.32亿吨,钢材净出口量为0.62亿吨,则2017年粗钢表观消费量为7.70亿吨。根据数据,2017年其统计的重点钢企和社会库存平均值分别为0.13亿吨和0.11亿吨,因此考虑到钢材钢厂库存和社会库存因素,2017年全国钢材实际消费量应约为7.46亿吨;而根据中国冶金工业规划院于2017年12月发布的《2018年我国钢铁需求预测成果》,其根据近年国内生产总值、固定资产投资(均为不变价格)与钢材实际消费量之间的消费系数关系的变化规律和特点,采用GDP消费系数法和固定资产投资消费系数法进行测算。根据其历年测算结果,我们可以发现:(1)总量:国内粗钢需求于2014年达到阶段峰值7.15亿吨,而后走低,2015和2016年分别为6.68和6.73亿吨,2017年12月冶金工业规划院预测2017年的粗钢需求为7.25亿吨,同比增7.7%;(2)结构:根据2017年钢材存量结构计算,钢材的主要终端为建筑、机械、汽车等,这三类终端占比分别达53%、19%和8%。

钢铁下游需求主要来自于建筑(包括地产和基建)、机械、汽车等。根据2017年冶金工业规划研究院发布的钢材存量结构计算,建筑、机械、汽车等这三类终端占比分别达53%、19%和8%。

2011~2017年钢铁各下游需求终端历史表现(单位:亿吨)

- | 2011A | 2012A | 2013A | 2014A | 2015A | 2016A | 2017A |

建筑 | 3.40 | 3.50 | 3.81 | 3.90 | 3.60 | 3.60 | 3.87 |

机械 | 1.18 | 1.25 | 1.33 | 1.40 | 1.29 | 1.28 | 1.36 |

汽车 | 0.41 | 0.42 | 0.47 | 0.50 | 0.50 | 0.54 | 0.58 |

能源 | 0.29 | 0.30 | 0.31 | 0.32 | 0.32 | 0.32 | 0.33 |

造船 | 0.22 | 0.16 | 0.13 | 0.13 | 0.14 | 0.12 | 0.14 |

家电 | 0.09 | 0.09 | 0.10 | 0.11 | 0.11 | 0.11 | 0.12 |

铁道 | 0.05 | 0.04 | 0.05 | 0.05 | 0.05 | 0.05 | 0.05 |

集装箱 | 0.04 | 0.04 | 0.05 | 0.06 | 0.06 | 0.04 | 0.06 |

其他 | 0.52 | 0.60 | 0.69 | 0.69 | 0.63 | 0.68 | 0.75 |

合计 | 6.20 | 6.40 | 6.93 | 7.15 | 6.68 | 6.73 | 7.25 |

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国钢材产业市场竞争现状及未来发展趋势研究报告》

2017年钢铁相关下游行业主要经营数据指标

- | 2017年1-12月累计值 | 2016年1-12月累计值 | 同比变动幅度 |

固定资产投资完成额(亿元) | 631683.96 | 596500.75 | 5.90% |

房地产开发投资完成额(亿元) | 109798.53 | 102580.61 | 7.04% |

房屋施工面积(万平方米) | 781483.73 | 758974.80 | 2.97% |

房屋新开工面积(万平方米) | 161678.65 | 166928.13 | -3.14% |

房屋竣工面积(万平方米) | 101486.41 | 106127.71 | -4.37% |

商品房销售面积(万平方米) | 169407.82 | 157348.53 | 7.66% |

商品房销售额(亿元) | 133701.31 | 117627.05 | 13.67% |

金属切削机床产量(万台) | 64.30 | 78.32 | -17.90% |

工业锅炉产量(蒸发量吨) | 433674.70 | 458103.70 | -5.33% |

铁路机车产量(辆) | 1500 | 1292 | 16.10% |

汽车产量(万辆) | 2994.20 | 2819.31 | 6.20% |

家用电冰箱产量(万台) | 8670.30 | 9238.30 | -6.15% |

洗衣机产量(万台) | 6359.90 | 5886.10 | 8.05% |

空调产量(万台) | 18039.80 | 16049.30 | 12.40% |

数据来源:公开资料整理

我国粗钢产能增速自2013年开始放缓,2016年进入负增长阶段。根据工信部数据,截至2015年底我国粗钢产能为12亿吨。《钢铁工业调整升级规划(2016-2020年)》作为未来五年我国钢铁工业发展的指导性文件,就钢铁行业的“十三五”期间的调整升级提出明确量化指标,粗钢产能要求净减少1~1.5亿吨,总产能降低至10亿吨以下。2016年:设定目标为淘汰钢铁产能4500万吨,最终淘汰钢铁产能在6500万吨以上;2017年:设定目标为淘汰钢铁产能5000万吨,根据工信部原材料司钢铁处处长徐文立在冶金工业规划研究院2017年12月9日主办的“2017(第六届)中国钢铁原材料市场高端论坛”上的讲话:“十三五”的前两年,钢铁完成去产能已超过1.15亿吨,由此可知,2017年的任务已完成也超额完成。

根据国家统计局数据,2017年1-12月份粗钢累计产量同比增长5.70%达83172.80万吨,超过2014年的82269.80万吨的历史峰值。从单月数据来看,3月至10月产量创历史同期新高;11月、12月采暖季限产正式开始,单月粗钢产量分别下滑至6615.10、6704.70万吨。

从年度均价角度看,较2016年度均价,2017年度主要钢材产品均价全面上涨。具体而言:2017年螺纹钢HRB40020mm、高线6.5mm、热卷3.0mm、中厚板20mm、冷轧板1.0mm、镀锌板1.0mm均价分别同比2016年上涨55.46%、54.01%、37.15%、41.92%,30.04%、26.30%;

2017年主要钢材产品均价全面大幅上涨

- | 2017均价(元/吨) | 2016均价(元/吨) | 同比变动幅度 |

三级螺纹钢:20mm | 3868.25 | 2488.31 | 55.46% |

高线:6.5mm | 4028.43 | 2615.63 | 54.01% |

热卷:3.0mm | 3835.80 | 2796.82 | 37.15% |

普中板:20mm | 3748.37 | 2641.18 | 41.92% |

冷轧板:1.0mm | 4433.42 | 3409.25 | 30.04% |

镀锌板:1.0mm | 4859.62 | 3847.57 | 26.30% |

分季度看,主要钢材产品均价变化情况(单位:元/吨)

- | 三级螺纹钢:20mm | 高线:6.5mm | 热卷:3.0mm | 普中板:20mm | 冷轧板:1.0mm | 镀锌板:1.0mm |

2018Q1 | 4013 | 4277 | 4122 | 4149 | 4723 | 5043 |

同比 | 13.45% | 16.46% | 9.66% | 15.35% | 1.01% | -1.46% |

2017Q4 | 4314 | 4549 | 4259 | 4197 | 4781 | 4992 |

同比 | 44.31% | 45.61% | 23.37% | 31.46% | 11.96% | 9.59% |

2017Q3 | 4001 | 4205 | 4043 | 3870 | 4493 | 4824 |

同比 | 61.83% | 63.62% | 46.04% | 49.67% | 37.08% | 25.27% |

2017Q2 | 3604 | 3667 | 3264 | 3317 | 3782 | 4511 |

同比 | 47.66% | 39.55% | 18.10% | 27.93% | 17.04% | 14.73% |

2017Q1 | 3537 | 3672 | 3759 | 3597 | 4676 | 5118 |

同比 | 72.97% | 71.95% | 71.21% | 64.19% | 63.52% | 68.55% |

根据我的钢铁网数据,2017年螺纹钢、热轧卷板、冷轧卷板平均吨钢毛利较2016年同比分别上升723.72、543.05、540.29元/吨,增幅分别达159.69%、130.55%、198.86%。

2017年主要普钢品种吨钢毛利同比大幅改善(单位:元/吨)

- | 2017均值(元/吨) | 2016均值(元/吨) | 同比变动(元/吨) | 同比变动幅度 |

螺纹钢 | 1176.91 | 453.19 | 723.72 | 159.69% |

热轧板卷 | 959.03 | 415.98 | 543.05 | 130.55% |

冷轧板卷 | 811.99 | 271.70 | 540.29 | 198.86% |

从分季度均值角度看,2017年年内各主要普钢品种吨钢毛利大幅上涨主要出现在第三季度和第四季度,而2017年第二季度除螺纹钢外,热轧板卷和冷轧板卷吨钢毛利环比一季度均出现了较大幅度回落。

- | 螺纹钢 | 热轧板卷 | 冷轧板卷 |

2018Q1 | 1143.33 | 1166.03 | 1025.85 |

同比 | 68.95% | 55.33% | 17.54% |

2017Q4 | 1667.64 | 1455.36 | 1263.19 |

同比 | 449.18% | 182.50% | 119.91% |

2017Q3 | 1272.77 | 1114.23 | 847.55 |

同比 | 178.64% | 152.83% | 358.05% |

2017Q2 | 1071.67 | 513.66 | 281.07 |

同比 | 81.68% | -2.22% | 2.31% |

2017Q1 | 676.73 | 750.69 | 872.75 |

同比 | 46.30% | 332.12% | 1658.46% |

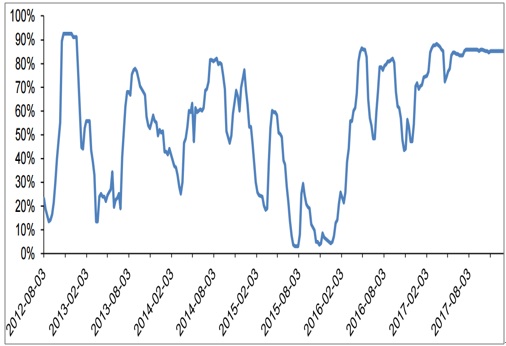

根据我的钢铁网统计数据,国内盈利钢厂占比从2017年1约初的70.55%上升至2017年12月29日的85.28%,大幅提升14.73个百分点;2017年钢厂盈利占比平均值为83.46%,同比大幅上升24.35个百分点。

2017年钢厂盈利占比平均值为83.46%,同比上升24.35个百分点

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国钢材行业市场深度监测及发展规模预测报告

《2024-2030年中国钢材行业市场深度监测及发展规模预测报告》共十五章,包含中国钢铁产业上市公司数据分析,2019-2023年中国钢材企业营销分析,对中国钢材投资及趋势预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询