低压电器是指用于交流50Hz(或60Hz)、额定电压为1000V及以下、直流额定电压为1500V及以下的电路内起通断、保护、控制或调节作用的电器元件或组件。终端电器主要用于线路末端如商住、写字楼等,其具有模数化的外形尺寸和导轨式安装的结构;配电电器大量用于电网输配电的低压侧或用于电流的接通、分断,能在线路或用电设备发生短路、过载、欠压等故障时切断电路,从而起到对线路和设备的保护作用;控制电器主要用于冶金、石化等领域内完成各种电动机的启动、调速、正反转、制动的各种控制的低压电器。

低压电器设备主要分类

分类 | 应用范围 | 典型产品 |

终端电器 | 用于线路末端,如商住、写字楼、商场、医院及车间等场合,起配电、保护、控制、指示信号、计量等作用。它们具有模数化的外形尺寸和导轨式安装的结构。 | 小型断路器、小型漏电断路器、模数化接触器、模数化隔离开关、开关熔断器组、模数化插座、模数化终端组合配电箱、模 数化仪表等。 |

配电电器 | 大量用于电网输配电的低压侧。用于电流的接通、分断,能在线路或用电设备发生短路、过载、欠压等故障时切断电路,从而起到对线路和设备的保护作用。框架(万能式)断路器作为主干回路的主开关使用,塑料外壳式断路器一般用于分支回路的通断或保护。 | 框架(万能式)断路器;塑料外壳式断路器;熔断器、双电源转换开关、隔离开关等。 |

控制电器 | 在如冶金、石化、矿山、机械、港口等领域内完成各种电动机的启动、调速、正反转、制动的各种控制的低压电器。此外,还能用于对计算机外围设备和小型电源设备的保护。 | 交流接触器、直流接触器;各种继电器(电压、电流、时间、温度、速度、频率等)、主令电器,行程开关、软起动器、变频器、设备用断路器等。 |

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国低压电器行业运营态势与发展前景研究报告》

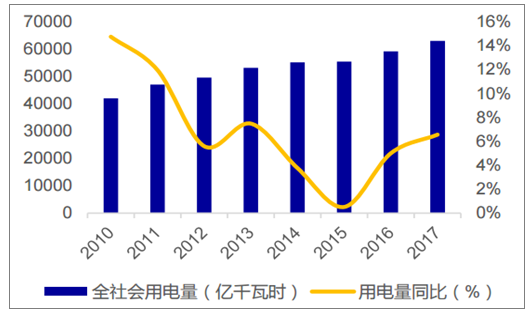

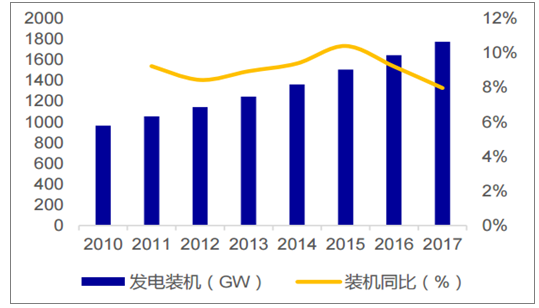

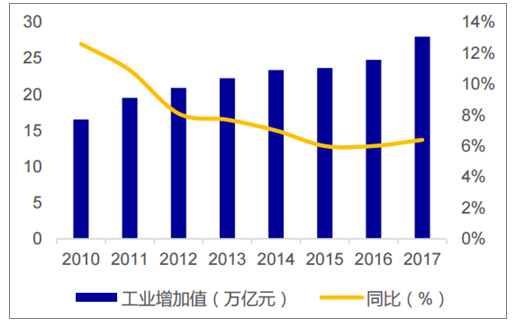

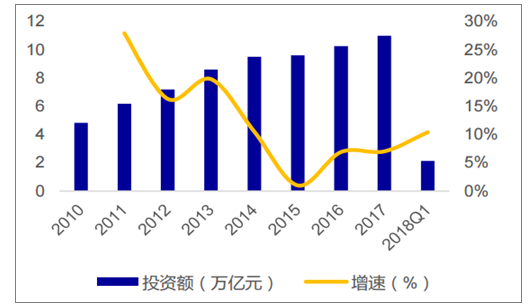

工业、电力、地产三大主要下游行业预计将维持中高速增长。其中工业领域是使用低压电器产品最为主要的领域之一,2017年,我国工业增加值达到28万亿元,同比增长6.40%,工业领域中机械工业比重逐渐增加,密集使用低压电器产品的机械工业的发展将会为低压电器行业特别是中、高端低压电器带来发展机遇;电能的80%通过低压电器配送或控制,每新增1万kW发电设备,约需4万件各类低压电器产品与之配套,2017年,我国电力装机容量达到1777GW,同比增长8.0%,全社会用电量63077亿千瓦时,同比增长6.6%。2018年预计电力供需总体宽松,全国预计新增装机容量1.2亿千瓦,全社会用电量将延续平稳较快增长水平;房地产业是终端电器集中使用的行业,2018年Q1全国房地产投资额为2.13万亿元,同比增长10.4%。预计2018年全年房地产新开工面积的增幅会维持在4.5%-6.5%之间,投资额或将出现小幅增长,范围在5.1%-7.1%之间。

2010-2017年全社会用电量及增速(单位:亿千瓦时,%)

数据来源:公开资料整理

2010-2017年国内发电装机容量及增速(单位:GW,%)

数据来源:公开资料整理

2010-2017年工业增加值及增速(单位:万亿元,%)

数据来源:公开资料整理

2010-2018Q1房地产投资额及增速(单位:万亿元,%)

数据来源:公开资料整理

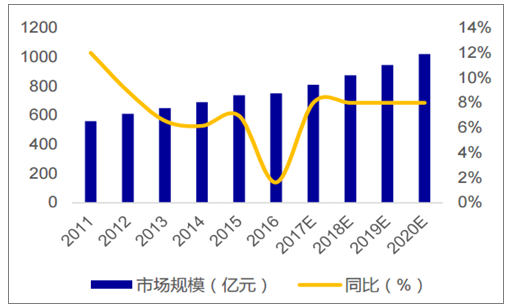

截止2016年底,低压电器市场规模达到750亿元。2017年低压电器市场规模预计在810亿元左右,同比增长8%。低压电器产品需求受各行业投资驱动,但与固定资产投资最为相关。受固定资产投资回暖,及下游发电、工业、房地产等市场高速增长驱动,预计低压电器行业产值在2018-2020年将维持8%左右的增速。

2012-2018Q1固定资产投资及增速(单位:万亿元,%)

数据来源:公开资料整理

2011-2020年国内低压电器市场规模及增速(单位:亿元,%)

数据来源:公开资料整理

目前低压电器行业可以分为高、中、低端三个梯队。第一梯队是行业中的技术引领者,主要有施耐德、ABB、西门子等跨国企业,该类企业掌握了低压电器行业最先进的技术,引领低压电器行业的发展方向;第二梯队是行业技术的跟进者,主要有正泰电器、常熟开关、良信电器、上海人民电器等公司,该类企业具有较强的研发能力,能够及时跟进行业技术的发展;第三梯队是是行业内的大部分产品同质化、以低价策略进行竞争的企业,该类企业研发能力较低,一般只有当产品进入成熟期后且生产技术已经成为行业内的公开信息时,才能逐步生产该种产品。行业中市场占有最大的中低端需求产生相对较低的利润,而大部分利润集中在中高端市场。

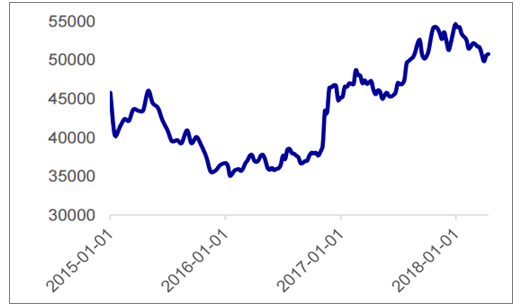

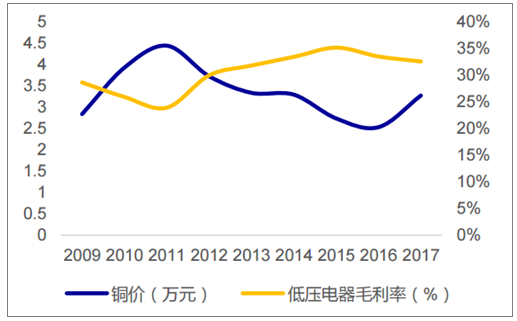

与中高压电器设备相比,低压电器设备单价较低,向下游的议价能力更强,因此在原材料价格上涨时,企业能较好的对毛利率水平进行把控。以正泰电器为例,公司所需主要原材料铜、银、钢材和塑料的采购成本占总成本的50%左右,产品毛利率与铜价格联动性较大,呈明显负相关。但2016-2017年当铜价格上涨接近50%时候,公司毛利率下降幅度控制在5%左右。

2015-2018铜价格变化趋势(单位:元/吨)

数据来源:公开资料整理

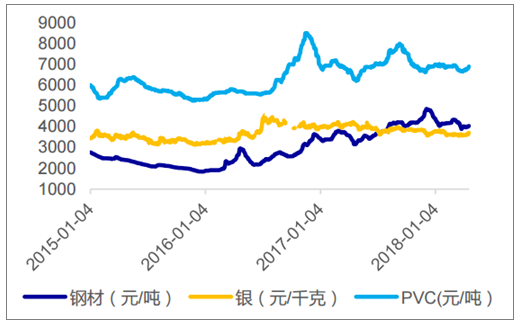

2015-2018钢材、PVC和白银价格变化趋势(单位:元/吨,元/千克)

数据来源:公开资料整理

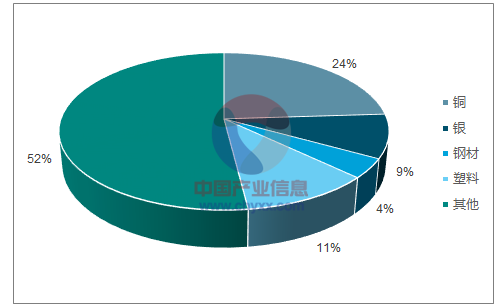

低压电器成本结构(单位:%)

数据来源:公开资料整理

2008-2017低压电器毛利率与铜价走势负相关(单位:万元,%)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国低压电器行业市场发展潜力及投资策略研究报告

《2026-2032年中国低压电器行业市场发展潜力及投资策略研究报告》共十三章,包含2025年中国低压电器行业上下游产业链分析,2026-2032年中国低压电器行业发展趋势与前景展望,2026-2032年中国低压电器行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国低压电器行业全景简析:电力投资规模持续扩大,新能源产业将成为行业新增长点[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2020年中国低压电器行业现状分析:发电领域高速发展,带动低压电器市场技术发展[图]](http://img.chyxx.com/2021/10/I6750CGOB9_m.png?x-oss-process=style/w320)