国家层面持续鼓励创新和加强专利保护。2015年8月,国务院发布“44号文”,奠定了鼓励新药研发的行业主基调,明确了药品医疗器械审评审批改革的12项任务,其中就有解决注册积压、推进一致性评价、MAH(药品上市许可持有人制度)试点、临床急需药品加快审批的内容。2017年10月,国务院《关于深化审评审批制度改革鼓励药品医疗器械创新的意见》将鼓励创新的政策推向纵深;进入2018年,药监系统持续加快审批,同时在4月底推出药品试验数据保护征求意见稿、强调专利保护,我们认为这也是鼓励高质量创新的一种方式。

相关报告:智研咨询网发布的《2018-2024年中国医药行业市场深度分析及投资前景预测报告》

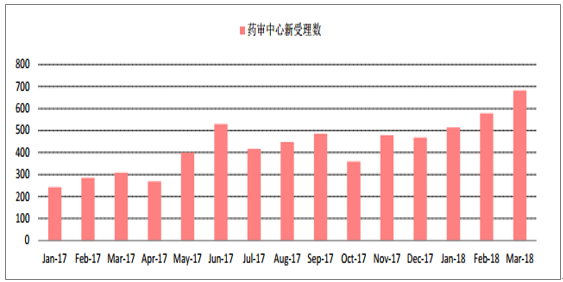

2017-2018年CDE受理批件数量统计

数据来源:公开资料整理

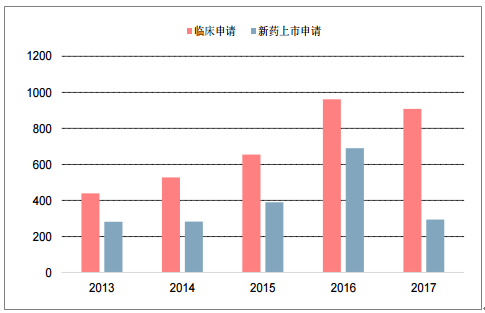

从近年新药审批的主要数据看,均有亮眼表现。新药上市及临床申请完成送审数量、审评排队时间都有明显改善,17年虽然新药上市数量有所下降,但临床申请完成数量仍在高位,再考虑到CDE受理数量不断创出新高,我们预计未来几年新药上市数量都会较高。

近年新药上市和临床申请完成审评送局数量

数据来源:公开资料整理

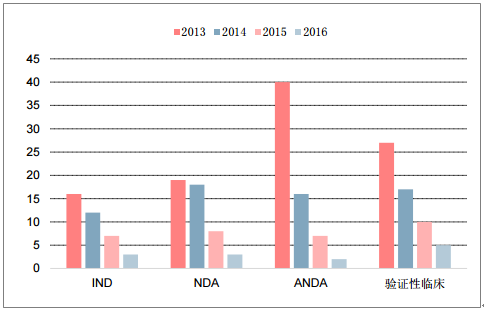

近年CDE药物评审排队时间(月)

数据来源:公开资料整理

另一个层面,药监系统也在持续加强各环节的监管工作。3月到4月,CFDA在器械、中药制剂等领域密集推出了多项监管政策。

医保目录动态调整制度,增加了上市新药进入医保享受红利的机会,同样促进了新药的竞争。2017年医保目录进行了时隔8年的更新,并加入了谈判制度,以进行医保目录的动态调整,增加新药进入医保目录的速度和机会。2017年纳入医保谈判目录的药品中许多高价创新药入选,一旦进入医保将有望促进药品的大幅放量并快速抢占市场;对创新药来说,快速上市进入医保成了在市场竞争中胜出的关键之一。同样对于原本列入医保目录的药品,也面临了更多的新药进入医保带来的市场竞争,最终导致了新药市场竞争的升级,对产品力强的品种长远有利。

2017年医保高价药谈判目录纳入品种及相应价格降幅和销售额

商品名 | 药品 | 企业 | 适应症 | 上市时间 | 平均降价幅度 | 2017年样本医院销售额 |

信立坦 | 阿利沙坦酯 | 信立泰 | 高血压 | 2014 | 25% | 451万 |

爱普莎 | 西达本胺 | 微芯生物 | 淋巴瘤 | 2014 | 30% | 598万 |

迈灵达 | 吗林硝唑 | 江苏豪森 | 抗感染 | 2014 | 30% | 263万 |

朗沐 | 康柏西普 | 康弘药业 | 黄斑变性 | 2013 | 20% | 2.16亿 |

恩度 | 重组人血管内皮抑制素 | 先声药业 | 非小细胞肺癌 | 2005 | 20% | 2.72亿 |

艾坦 | 阿帕替尼 | 恒瑞医药 | 胃癌 | 2014 | 35% | 1.60亿 |

新活素 | 重组人脑利钠肽 | 西藏药业 | 急性心力衰竭 | 2005 | 50% | 2.19亿 |

泰欣生 | 尼妥珠单抗 | 百泰生物 | 鼻咽癌 | 2008 | 50% | 1.62亿 |

数据来源:公开资料整理

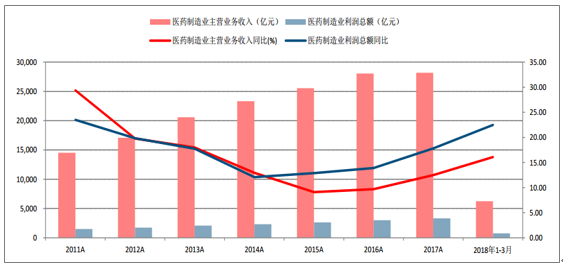

医药制造业收入和盈利增速数据持续改善。2017年,医药制造业主营业务收入和利润总额分别为28186亿元和3314亿元,分别同比增长12.50%和17.80%;2018年1-3月这一数据为6252亿元和774亿元,分别同比增长16.1%和22.5%,改善趋势明显。横向比较看,医药制造业增速排名亦有明显上升。收入增速方面,医药行业2017年排名第8,2018年一季度排名上升至第2;2017年利润总额同比增长率,医药制造业排名11,2018年一季度排名上升至第4。

2011-2018年3月医药制造业主营收入及利润增速情况

数据来源:公开资料整理

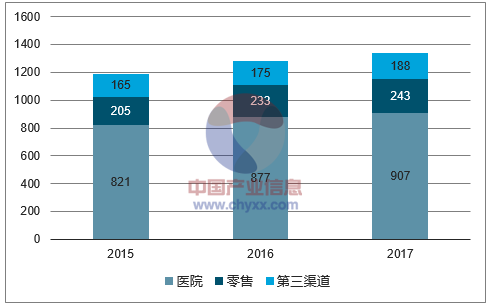

2017年中国整体医药市场规模达到约1.35万亿,同比增长4.1%。分渠道看,医院渠道市场规模约为9070亿元,同比增长3.5%,零售渠道市场规模约为2430亿元,同比增长4%,第三终端市场规模1880亿元,同比增长7.5%。其中,治疗性用药平稳增长,但是抗生素、静脉用溶液和中成药,以及辅助用药受政策影响均增速迅速下滑。2017年第四季度,静脉用溶液同比下降2.6%,中成药同比下降3.1%,其中,中药注射剂同比下降7.4%拖累,辅助用药同比下降2.4%,治疗性用药则同比增长11.0%。截至2017年四季度,治疗性用药市场占比42.4%,辅助用药市场占比23.0%,中成药市场占比17.2%,抗生素市场占比11.9%,静脉用溶液市场占比5.5%,医院用药结构持续优化。

2015-2017年医药市场分渠道销售情况(十亿元)

数据来源:公开资料整理

2015-2017年四季度不同类别药品增长率

数据来源:公开资料整理

截至2018年4月30日,医药生物行业上市公司2017年年报及2018年一季报公布完毕。2017年,医药上市公司平均收入、营业利润、归母净利润分别同比增长17.88%,34.15%,21.07%。2018年第一季度,医药上市公司平均收入、营业利润、归母净利润分别同比增长23.97%,32.71%,30.47%。

收入方面,2018年第一季度平均营业收入13.39亿元,同比增长23.97%,高于2017年17.88%的增速,提高6.08个百分点。2018年一季度行业收入增速加快,主要原因有:两票制高开因素导致收入增长较快、用药结构调整下治疗性用药高速增长、新进医保品种快速放量。

利润方面,2018年第一季度,医药行业营业利润平均为1.45亿元,同比增长32.71%,其中不含投资收益及公允价值变动的营业利润为1.39亿元,同比增长37.06%,明显高于2017年增速。2018年第一季度,上市医药生物公司平均利润总额为1.46亿元,同比增长29.32%,高于2017年的25.52%的增速,平均归母净利润为1.12亿元,同比增长30.47%,明显高于2017年的21.07%的增速。

费用方面,销售、管理、财务费用2017年同比增速分别为30.74%,15.18%,56.43%,2018年第一季度同比增速分别为50.76%,20.15%,70.50%。销售费用及财务费用增长较快,符合预期,原因分别是两票制下销售策略的调整及利率上行周期下资金成本的上涨。

化学原料药板块18年一季度经营改善明显,主要来自于供给侧改革带来的品种价格大幅上升。2017年,原料药板块公司营收整体增速为29.2%,各季度环比有上升趋势。2018年一季度营收增速为41.3%,相较2017年同期增长了25.7个百分点。从扣非净利润的情况来看,2017年前三季度原料药公司扣非净利润较上年基本保持稳定,四季度后扣非净利润出现了明显的上涨,2017年全年同比增长了33.6%,2018年一季度增幅超过200%,主要原因是一些原料药公司主要品种价格在2017年下降后得到回升,使得业绩明显提升。

从各项财务数据上来看,2017年至2018年一季度原料药板块毛利率有逐步上升的趋势,同时销售和财务费用率有较小幅度的上升,净利润在2017年二季度上涨后基本维持在13%左右,2018年一季度又有小幅度上涨,相较2017年同期增长3.7个百分点,其主要原因是相关原料药品种,尤其是VA、VE等的价格上涨。

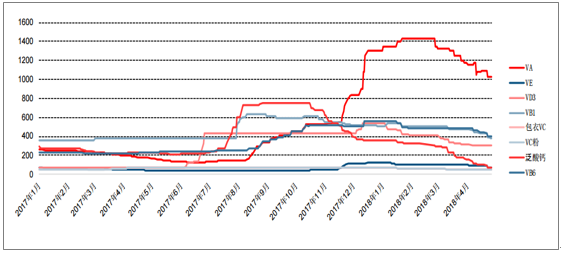

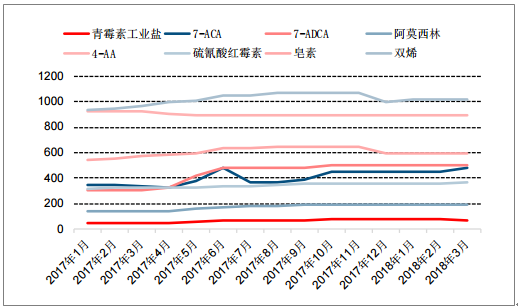

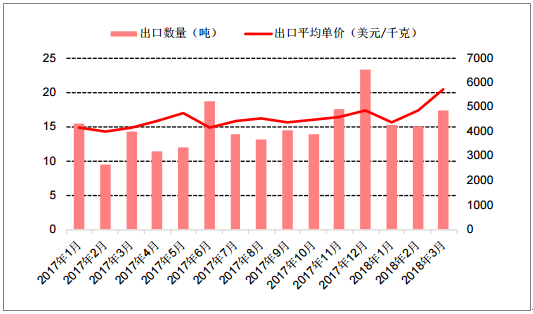

从主要产品的价格波动上来看,抗生素和激素价格基本稳定,部分维生素价格变动明显,肝素出口价格在2018年后有所提升。维生素中VA价格出现了较大增长,从年初单价264元上升到最高1425元,目前有所回落在1025元/千克,主要原因是德国BASF工厂爆炸导致VA生产所需柠檬醛紧缺,导致市场VA价格上涨。VE的价格在2017年初至今出现出现较大波动,单价从最初的73.5元/千克一度于8月下跌至低点39.0元/千克,随后开始回升,于12月上涨至130元/千克,之后又开始逐渐回落,目前报价为71.50元/千克。泛酸钙在2017年由于环保政策造成国内产能受限,从而导致价格有较大上涨,目前兄弟科技等公司产能恢复,价格已有所回调。

2017-2018年主要维生素价格走势(元/千克)

数据来源:公开资料整理

2017-2018年主要抗生素及激素价格走势(元/千克)

数据来源:公开资料整理

2017-2018年肝素出口数量及出口单价

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国医药O2O行业市场全景评估及投资潜力研判报告

《2026-2032年中国医药O2O行业市场全景评估及投资潜力研判报告》共八章,包含中国医药O2O服务企业典型案例分析,中国医药O2O市场投资分析,中国医药O2O市场发展前景预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询