2018年国产电影在经历2016-2017年品质低谷期之后,制作蓄势迎来精品化成长;短视频成为年度最热应用,短视频社交爆发推动社交媒体实现全民渗透;电影宣发社交营销迎来创新契机,观影社交体验将不断提升。影投渠道将持续受益于内容精品化成长、多元化创新。

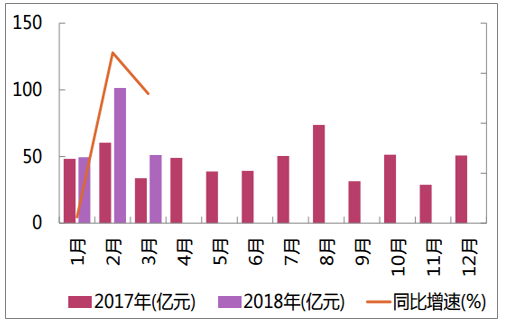

国内电影单月票房趋势

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国国产电影行业市场全景调查及投资战略咨询报告》

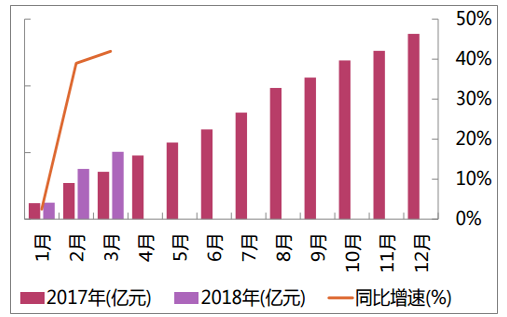

年度电影累计票房及增速

数据来源:公开资料整理

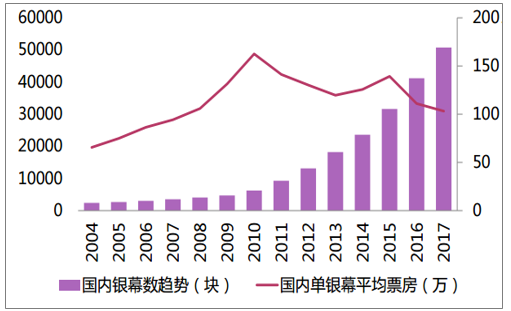

国内银幕数已超5.4万块,38%分布于县级区域,单银幕产出降至103万,购物中心全国性扩张拉动新增银幕数持续放量,截至2018年3月底国内银幕数达54165块,其中38%为分布于县级地区。银幕大量增加与下沉带来单银幕平均年产出下降至103万元,在行业平均效益摊薄的竞争环境中,影投的经营质量与可持续性的重要性更加突出。

国内银幕数与单银幕票房趋势

数据来源:公开资料整理

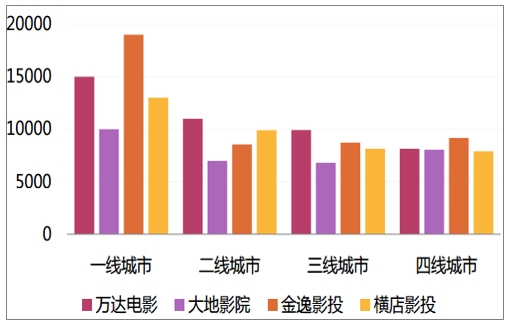

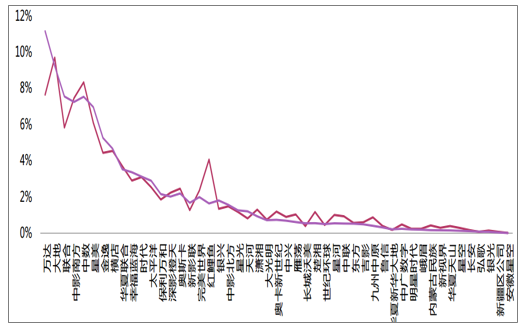

2017年四大影投单座票房比较

数据来源:公开资料整理

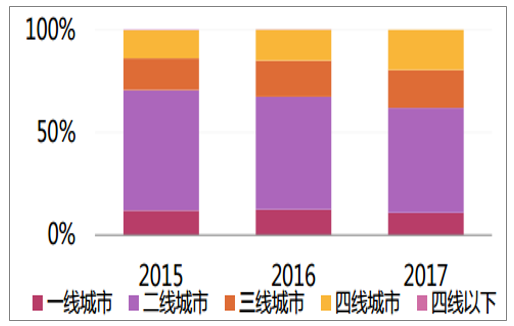

万达电影票房结构趋势

数据来源:公开资料整理

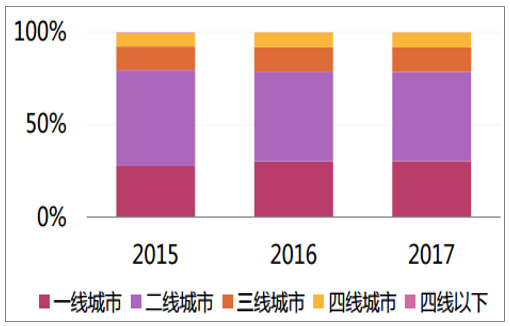

大地影院票房结构趋势

数据来源:公开资料整理

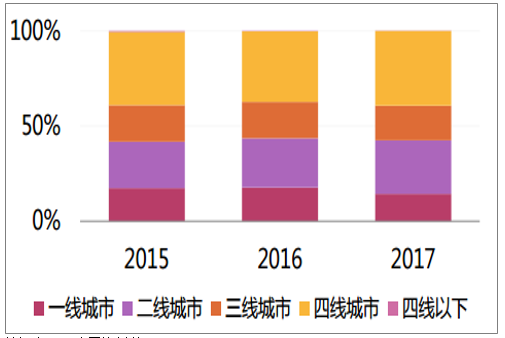

金逸影投票房结构趋势

数据来源:公开资料整理

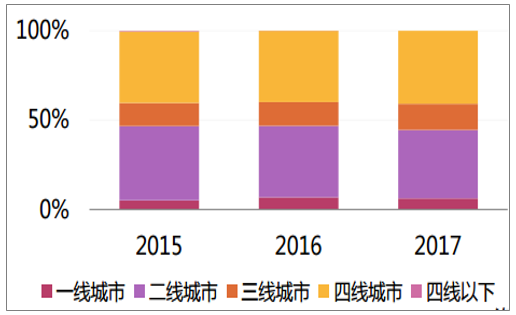

横店影投票房结构趋势

数据来源:公开资料整理

随着影片内容多元化,影投适应区域文化特征的差异化排片能力将放大经营差距;尤其在售票平台集中度高企,并参与影片宣发的挑战下,影投通过管理机制变革,实现内容精细化运营、管理效率提升势在必行。

2017年国内院线场次与人次份额对比

数据来源:公开资料整理

国内影院经营已步入设备、服务升级周期,2017年以来,博纳影业、幸福蓝海等公司均加快IMAX银幕签约覆盖,2017年11月国内IMAX银幕数超500块;金逸影城在设计主题影院、打造观影新坐标已颇有成效,万达电影则无论在设备升级、资源整合、横向合作各个方面都继续领先于行业。

根据统计,在美国,高频线下观影人群与重度互联网使用者相比,在旅游、就餐、购物、线下娱乐各方面支出意愿更强,为优质的生活消费客户群体。

根据调研,将影院广告投放加入消费品营销预算中,实现低成本投入的前提下,多种品牌的网站独立访问量有了大幅提升,具有极高的性价比。

影院广告增速已经连续数年位于各大媒介之首,尤其在传统主流媒体广告价值下降,大量预算往新的媒介、营销领域转移;影院渠道作为受众消费能力较强、具备精准投放基础的媒介稀缺性较突出。国内影院广告专业运营商较少,分众晶视、万达传媒、晶茂传媒、中影营销覆盖60%银幕数;随着资本介入,影院广告价值具有较大的重估空间。

2015-2017各媒介广告花费同比增速

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2026年中国汽车零部件行业发展全景速览:行业发展迅速,整体呈大而分散、梯队分化、新能源与智能化重构格局、国产替代加速的特征[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趋势研判!2026年中国幼儿在线教育行业政策、用户规模、市场规模、重点企业及发展趋势:受益于互联网与教育融合政策,幼儿在线教育规模达27.63亿元[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中国城市轨道交通车辆行业产业链图谱、保有量、中标情况、竞争格局及未来竞争趋势分析:中车长客龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中国沼气发电行业产业链、装机规模、竞争格局、竞争趋势分析:受国家垃圾零填埋政策影响,企业业绩承压[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国镁合金行业产业链、产量、价格、重点企业及发展趋势分析:多重驱动加速镁合金规模化转型,良性循环夯实产业强国基础[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中国造船行业产业链、市场现状、造价指数、重点企业手持订单情况分析:三大指标连续十六年领跑全球,量价齐升彰显中国造船价值认同[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)