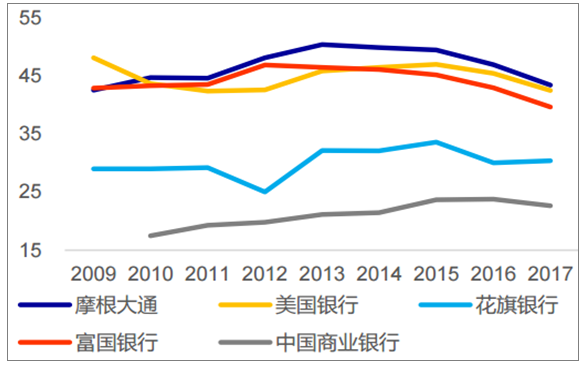

新资管业务的发展将使得银行的盈利模从过去的利差驱动模式(本质上也是刚性兑付存在的根源)变为更加追求管理费收入、资产增值收益、超额收益分成。我国商业银行目前仍以利息收入为主,占比75%以上。对标美国四大银行,除花旗稍弱(30%以上)外,摩根大通、美国银行及富国银行的非息收入占比均在约40%以上,摩根大通于2013年甚至达到50.5%的比重,与利息收入平分秋色。因此,随着银行资管业务参与直接融资发展的程度越来越深,我国商业银行的非息收入占比提升趋势将越来越明显。

我国商业银行仍以利息收入为主(单位:%)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国银行助贷业务市场竞争态势及投资战略咨询研究报告》

我国银行非息收入占比(%)远低于美国

数据来源:公开资料整理

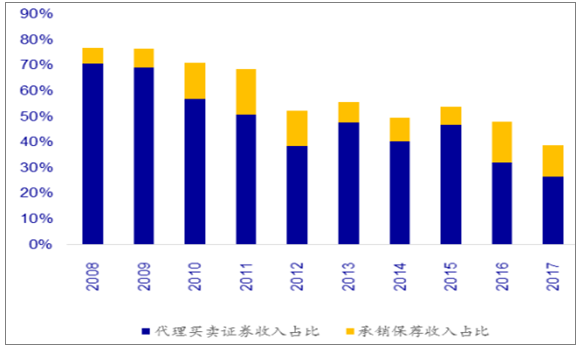

1975年美国佣金自由化之后,佣金收入占比逐渐下降,同时伴随着多层次资本市场体系的完善,产品种类丰富,交易规模增长,以做市交易和产品创设为主的其他业务收入占比显著提升,尤其对于综合性投行而言,交易佣金收入更是显著低于行业,业务模式由轻资本模式转变为重资本业务模式。投行业务收入相对稳定,投资业务由于存在较大的风险敞口以及监管的限制,收入占比也处于收缩的趋势。近几年我国证券行业通道类业务收入占比逐渐下降,预计未来下降趋势仍将延续,重资本业务比例将继续提升,而目前以自营业务为代表的重资本业务将逐渐转化为以做市交易和产品创设为主的重资本业务。

通道类业务收入占比逐渐下降

数据来源:公开资料整理

以做市交易和产品创设为主的其他业务收入占比显著提升

数据来源:公开资料整理

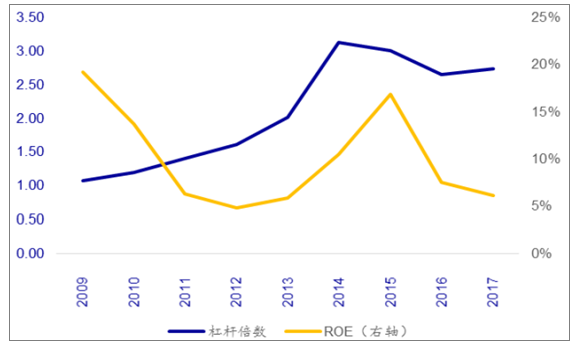

无论是银行还是非银,龙头聚集效应会愈发明显,优秀金融机构都将迎来ROE提升的机遇,尽管道路有别,银行受益于资产负债表外化的轻型化经营,而券商来自杠杆率的提升,但终归是资本市场最想实现的美好预期。

未来证券行业ROE提升依赖杠杆提升

数据来源:公开资料整理

对于金融机构而言,构建权益类资产的创设和投资能力、培养基于标准化大类金融资产的产品创设能力乃是第一要务,尽快推进与券商等直接融资机构的业务合作,以投行化的融资解决思维模式加码推进与券商等直接融资机构的业务合作。在金融监管架构理顺的前提下,自下而上混业经营的案例预计在不久的将来有望出现。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2026年中国汽车零部件行业发展全景速览:行业发展迅速,整体呈大而分散、梯队分化、新能源与智能化重构格局、国产替代加速的特征[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趋势研判!2026年中国幼儿在线教育行业政策、用户规模、市场规模、重点企业及发展趋势:受益于互联网与教育融合政策,幼儿在线教育规模达27.63亿元[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中国城市轨道交通车辆行业产业链图谱、保有量、中标情况、竞争格局及未来竞争趋势分析:中车长客龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中国沼气发电行业产业链、装机规模、竞争格局、竞争趋势分析:受国家垃圾零填埋政策影响,企业业绩承压[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国镁合金行业产业链、产量、价格、重点企业及发展趋势分析:多重驱动加速镁合金规模化转型,良性循环夯实产业强国基础[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中国造船行业产业链、市场现状、造价指数、重点企业手持订单情况分析:三大指标连续十六年领跑全球,量价齐升彰显中国造船价值认同[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)