2018年玻璃板块看点:看供给侧改革,看需求端变化

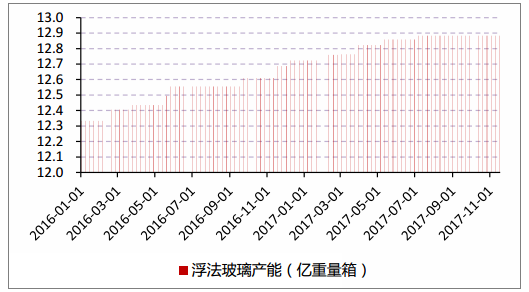

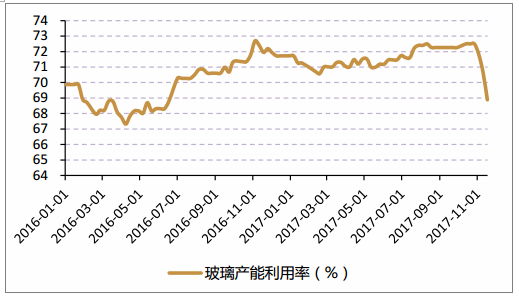

玻璃行业供给侧改革成效显著。2016年,玻璃行业中浮法玻璃的产能利用率为73.5%,较2015年上涨3.3个百分点,在产产能为9.3亿重量箱,行业库存为3138万重量箱,库存天数12.3天,较2015年减少1.5天。2017年1-10月,浮法玻璃产能基本未增长,产能利用率在11月明显下降,主要原因是11月需求端明显下降。

从供给侧看,2018年玻璃行业新增产能有限,大概率控制在13亿重量箱左右。产能利用率上,大概率维持在70%左右。如图所示,2017年,浮法玻璃产能利用率较2016年明显上升,11月份骤降只是短期受地产数据的影响,长期影响有限。

2016-2017浮法玻璃产能

数据来源:公开资料整理

2016-2017浮法玻璃产能利用率

数据来源:公开资料整理

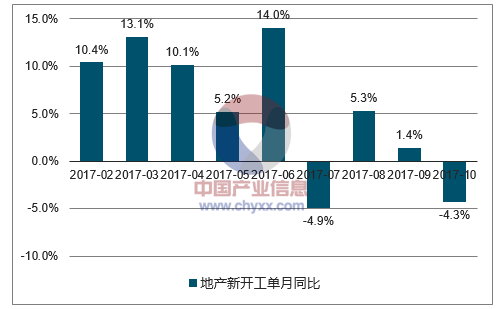

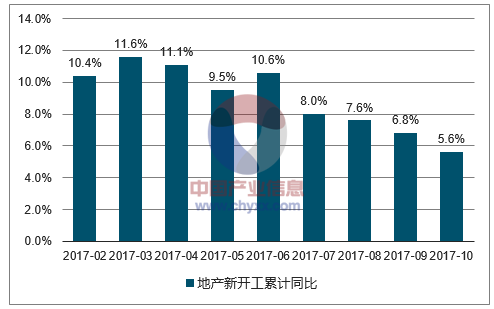

从需求端看2018年玻璃行业,我们预计,2018年玻璃市场需求可能比较疲弱,增速放缓。由于玻璃需求与房屋新开工面积高度相关,如图所示,2017下半年开始,房地产新开工单月同比显著大幅下降,其中,7月同比负4.9%,10月同比负4.3%。从地产新开工累计同比看,如图所示,6月以后,新工开累计同比逐月下降,10月已下降至5.6%,考虑北方“2+26”城市环保限产的影响,新开工面积累计增速还会进一步下降,预计2017年全年地产新开工累计同比增长在4%-5%区间。

房地产新开工单月同比

数据来源:公开资料整理

房地产新开工累计同比

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国汽车玻璃行业市场调查研究及投资机会分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国LOW-E玻璃行业市场动态分析及发展前景研判报告

《2026-2032年中国LOW-E玻璃行业市场动态分析及发展前景研判报告》共九章,包含中国LOW-E玻璃行业优势企业竞争性财务数据分析,2026-2032年中国LOW-E玻璃行业发展趋势预测分析,2026-2032年中国低辐射玻璃行业投资机会及风险规避指引等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询