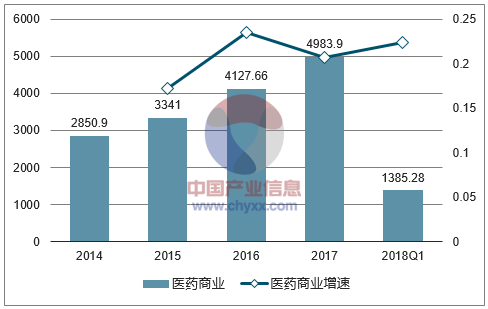

在“两票制”“营改增”“94号文”组合拳之下,医药商业子板块在近一年发生重要的变化。两票制执行初期对调拨业务影响较大,导致医药商业企业业务增速受到影响。

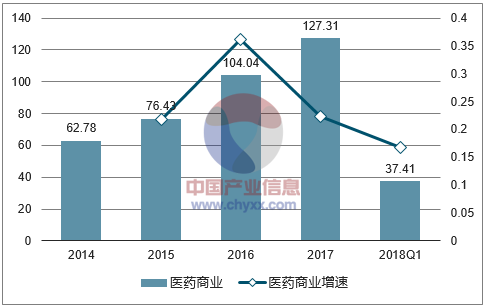

2018年Q1医药商业子行业销售收入实现增长22.33%;扣除新股和并表以及事件影响外,收入增速为14.01%,收入增速比较平稳。主要原因是两票制执行过程中,直销业务的增长抵消了调拨业务的下降。净利润端,医药商业子板块2018年Q1整体扣非净利润增速放缓,实现增长16.83%;扣除新股和并表以及事件影响外,扣非净利润增速为12.68%,增速放缓的主要原因是融资成本和市场开发成本的增加。

相关报告:智研咨询发布的《2018-2024年中国医药行业电子商务市场供需预测及投资战略研究报告》

医药商业子行业销售收入情况(亿元)

数据来源:公开资料整理

医药商业子行业归母和扣非净利润情况(亿元)

数据来源:公开资料整理

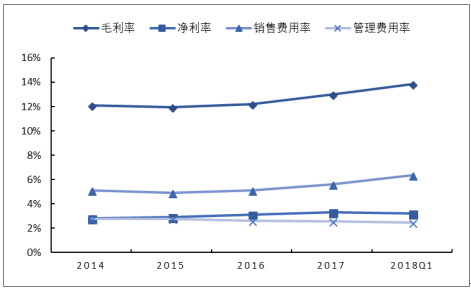

医疗商业的行业毛利率稳步上升,2017年和2018年Q1毛利率分别为12.99%和13.87%,均好于2016年的12.22%;净利率略有升高,2017年和2018年Q1医疗商业行业净利润率3.33%和3.23%。医药商业样本公司合计销售费用2017年和2018年Q1增速高达31.50%和49.88%,销售费用率上升为5.59%和6.385%;同期的管理费用率相对稳定,分别为2.56%和2.48%。

医药商业子行业毛利率、净利率、销售费用率及管理费用率情况

数据来源:公开资料整理

医药商业子行业销售费用及管理费用情况(亿元)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国医药商业市场调查研究及未来趋势预测报告

《2026-2032年中国医药商业市场调查研究及未来趋势预测报告》共七章,包含医药物流市场现状与商业模式,医药终端市场规模与发展潜力,重点省份医药商业发展现状分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国医药商业行业产业链、重点企业及发展趋势分析:数字化转型引领医药商业新趋势,老龄化与消费升级驱动行业升级[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)