我国磷矿石价格到达12年的巅峰后,产量快速增加行业供给走向过剩,价格持续下跌。17年随着环保驱动的磷矿限产减产深入,磷矿石行情于当年11月启动,至18年Q1已涨价50元/吨以上,高品位矿石吨涨幅甚至达到100元左右。磷矿价格上涨最直接的推动因素是供给侧的显著收缩,而深层次的原因在于磷矿的稀缺属性正逐渐价值回归。我们认为,磷矿作为重要的战略资源,其未来稀缺性不弱于稀土,在供给侧趋严的背景下,磷矿价格将进一步上涨。未来磷化工产业将以矿石资源为核心进行整合,而自有磷矿资源企业的投资价值将凸显。

国内磷矿石中间价(元/吨)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国磷矿石市场供需预测及发展趋势研究报告》

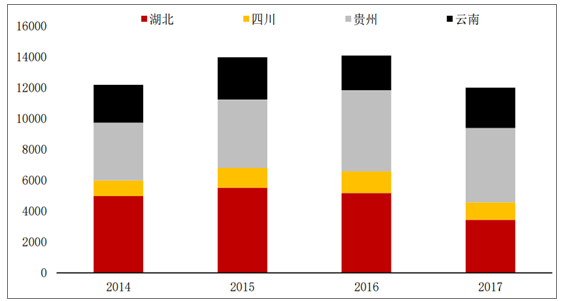

我国磷矿石产量近20年保持高速增长,尤其是05至15年均增速在17%左右,年总产量增长至1.4亿吨。作为自然资源,磷矿石生产受制于资源禀赋,其分布具有极强的地域性。我国已探明磷矿资源分布在27个省自治区,其中云南、贵州、四川、湖北和湖南是磷矿富集区,5省份磷矿已查明资源储量(矿石量)占全国76.7%,按矿区矿石平均品位计算,5省份磷矿资源储量(折P2O5)占全国的90.4%。其中云南、贵州、四川、湖北为我国主产四大省,总计占全国近98%。

我国磷矿石年产量(万吨)及增长率

数据来源:公开资料整理

2016年以环保督查为核心的供给侧改革开启,云南作为环保督查第一批进驻省份,全年磷矿石减产近500万吨;加上16年下游磷肥价格低迷,磷矿石产量同比增速降至2%。2017年环保形势及资源管控更加严格,加上2017年三季度开始南方进入多雨季节,持续暴雨导致矿区露天开采受限,运输交通也受到较大影响,全国矿石产量为1.2亿吨,出现拐点。

磷矿石主产地产量(万吨)

数据来源:公开资料整理

总体而言,测算2018年全国磷矿石产量将同比降低1000万吨,全年产量约在1.1亿吨左右。另一方面,2017年磷矿石价格于Q4启动,我们判断由于减产,前期依靠库存消耗维持的供给富余状态已被打破,目前库存基本已消耗殆尽,故全年1.2亿吨的产量水平已存在明显缺口。若2018年产量继续缩减至1.1亿吨,矿石缺货形势将进一步激化,磷矿石价格将继续上涨。

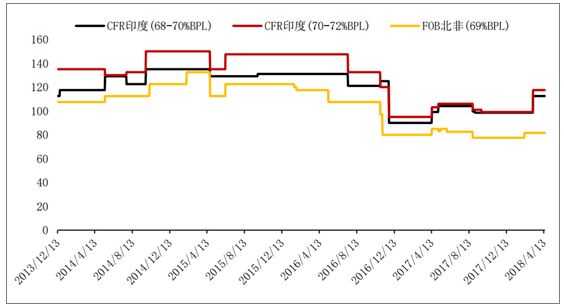

磷矿石海外价格(美元/吨)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国磷矿石行业市场竞争策略及未来发展潜力报告

《2026-2032年中国磷矿石行业市场竞争策略及未来发展潜力报告》共十四章,包含2026-2032年中国磷矿石行业投资效益与机会分析,磷矿石行业发展预测分析,观点与结论等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询