维生素是生物的生长和代谢所必需的微量有机物,它既不参与构成人体细胞,也不为人体提供能量,但却是维持身体健康所必需的一类有机化合物。这类物质在体内既不能是构成身体组织的原料,也不是能量的来源,而是一类调节物质,在物质代谢中起重要作用。维生素行业的上游主要是石油等基础化工原料,下游主要用于饲料添加剂,在医药、化妆品、食品等行业也有应用。

维生素目前在营养学上没有替代品,且在饲料总成本中仅占1%-2%,需求刚性叠加成本占比低,使维生素下游对价格敏感度较低。又由于维生素行业技术壁垒较高且规模效应显著,产能集中较高,呈现寡头垄断格局,厂家具有较高的议价权。

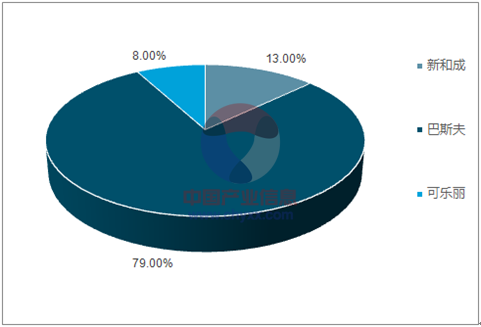

全球柠檬醛产能格局

资料来源:公开资料整理

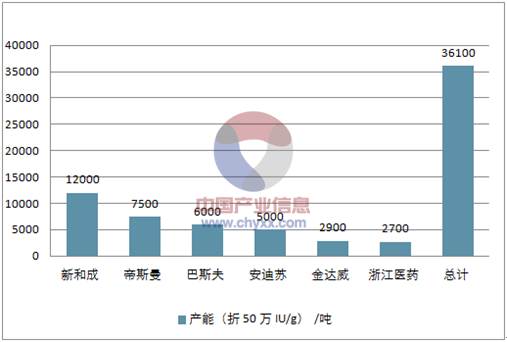

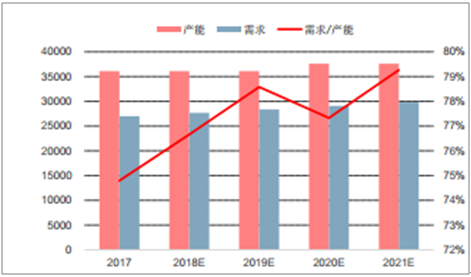

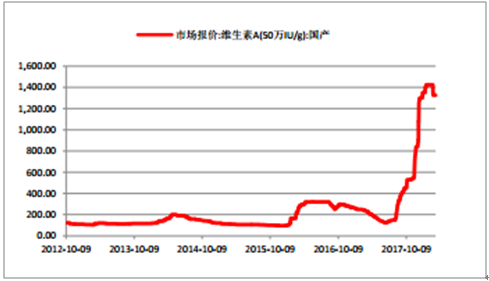

维生素A市场是典型的寡头垄断市场,主要生产厂家有新和成、帝斯曼、巴斯夫、安迪苏、金达威和浙江医药。维生素A合成链相对较长且反应条件较为复杂,对厂商的经验积累和工艺水平有很高要求,因此技术壁垒较高,很难有新加入者。其全球总产能约3.6万吨,需求约2.7万吨。近期市场对维生素A的主要关注点在于巴斯夫事故所造成的影响:10月31日巴斯夫工厂发生火灾宣布不可抗力,主要是自动化控制系统出现故障,预计停产时间至少5-6个月。受此影响,全球维生素A价格出现暴涨,欧洲市场VA1000价格从事故前的70-80欧元/kg上涨至当前的390-460欧元/kg,涨幅高达467%。

8月份开始,随着第四次环保督察波及VA的主要生产省份浙江,VA价格就已经开始大幅反弹,随后的京津冀大气污染整治又波及山东,8月份巴斯夫检修4周、帝斯曼宣布10月份升级改造计划,9月厦门金砖会议又使金达威生产受限。各种因素综合作用下,VA的供给已经出现较大收缩,10月份巴斯夫事故前VA价格就已经达到400元以上的高点。因此,即使排除巴斯夫事故的影响,VA的供需关系在国内供给侧改革、环保趋严的压力下已经处于相对的紧平衡状态。当前,全球绝大部分VA的生产都以柠檬醛为前体,巴斯夫柠檬醛产能全球占比约80%,停产5个月造成的全球30+%的供应缺口也将使行业迎来相当长的补库存周期。

VA主要生产企业产能

资料来源:公开资料整理

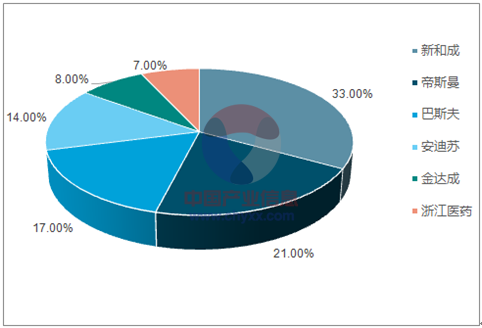

VA产能格局

资料来源:公开资料整理

维生素A供需平衡状况(单位:吨)

资料来源:公开资料整理

维生素A价格走势(单位:元/kg)

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国维生素A行业市场发展态势及未来趋势研判报告

《2024-2030年中国维生素A行业市场发展态势及未来趋势研判报告》共八章,包含中国维生素A产业链结构及全产业链布局状况研究,中国维生素A行业重点企业布局案例研究,中国维生素A行业市场及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询