一、次高端白酒发展规模

从次高端行业的规模看,从 2012 年至 2014 年,次高端行业主要品牌营收总规模从高点 313 亿下降到低点 111 亿,而后随着行业复苏,规模逐步扩大, 2016 年次高端行业规模达到 192 亿,预计 2017 年次高端行业主要品牌营收总规模将达到 269 亿,仍低于 2012年水平。受益于高端酒提价后部分消费的转移以及 300 元以下的消费升级, 次高端行业呈现出扩容式增长的特点,收入规模的变化弹性大。

拆量价看,无论是在次高端白酒行业增长的年份还是下降的年份, 销量变化的弹性均大于价格变化的弹性。 2016 年,受益于高端白酒复苏, 次高端量价齐升,梦之蓝、青花汾酒、水井坊、泸州老窖窖龄酒四个次高端品牌 2016 年销售规模增长 38%,其中,销量增长46%, 销量贡献远大于价格贡献。

2012-2017年次高端核心品牌收入总规模(亿)

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国化学原料药产业竞争现状及未来发展趋势报告》

次高端白酒销量贡献大于价格贡献

资料来源:公开资料整理

二、次高端白酒集中度低,未来加速整合

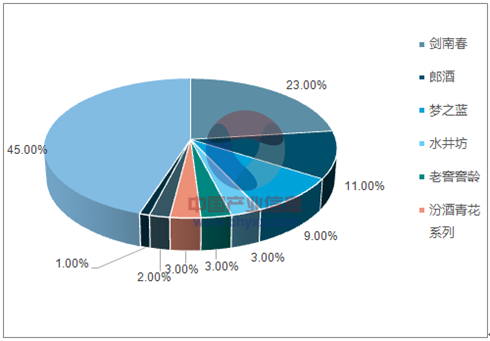

目前次高端品牌主要定位于 300-600 元价位段,竞争激烈; 600-800 元价位段无强势品牌,是小蓝海。从行业格局看,我国高端白酒市场行业集中度最高, CR2 达到 80%以上,茅台、五粮液、国窖 1573 位列行业前三,行业格局非常稳定, 相比之下,次高端白酒行业集中度明显更低,测算 CR2 仅 34%,目前除剑南春、郎酒、洋河梦之蓝相对强势并初具规模,其他品牌座次存在变数。

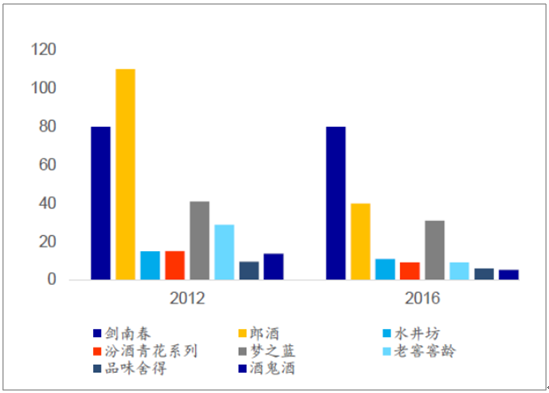

2012 和 2016 年的次高端主要品牌的销售收入做了一个对比,可以看出收入差距并没有拉大,没有出现像高端酒中茅台一枝独秀的现象, 表明次高端仍然处于激烈竞争中,洗牌并没有结束。未来几年将是次高端品牌充分竞争的阶段。次高端产品既需要对品牌力的塑造,也需要渠道营销力的强势配合,二者缺一不可。因此,未来品牌力和渠道力都做到极致的公司,将会赢得最后的胜利。

次高端白酒集中度低, CR2 仅 34%

资料来源:公开资料整理

次高端白酒销售规模动态变化(亿元)

资料来源:公开资料整理

三、次高端白酒发展趋势分析

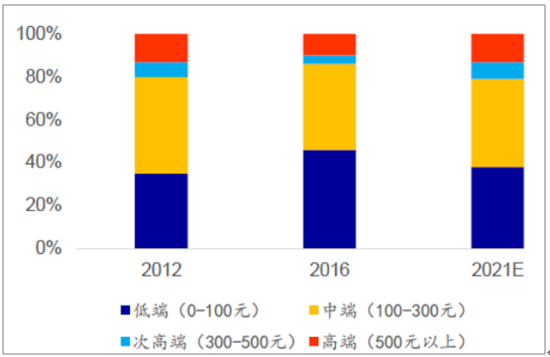

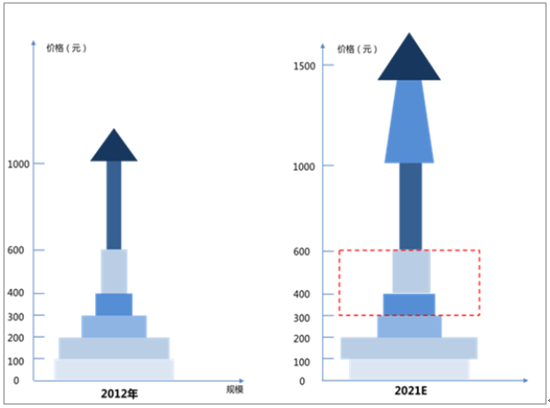

自 2012 年起限制三公消费,高端白酒出现下滑, 2012 年,高端和次高端白酒收入占比大约分别为 13%和 7%, 2016 年,高端和次高端白酒占比大约分别为 10%和 4%。 未来五年,消费升级将促进白酒消费的高端化,次高端将成为增速最快的板块,预计到 2021 年次高端白酒占比将超越 2012 年水平。从各个价位段的规模看, 300 元以下的市场空间大概 5000亿,其中 200-300 元的中高端市场规模大概 1000 亿,次高端的市场规模大概 250 亿, 200-300元价位段向次高端价位段升级的潜力和动力最大,未来可能可以给次高端带来一倍的增量空间。

各价位段白酒规模占比测算

资料来源:公开资料整理

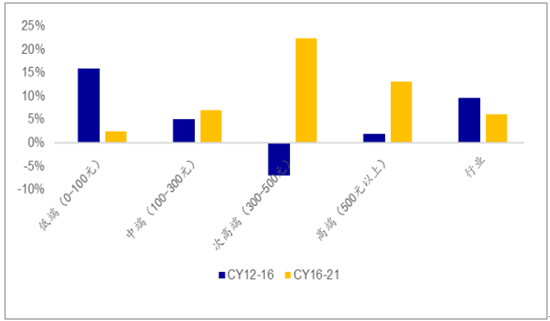

各价位段白酒收入增速测算

资料来源:公开资料整理

次高端行业增量空间巨大

资料来源:公开资料整理

未来三年高端及次高端酒价格带升级趋势

资料来源:公开资料整理

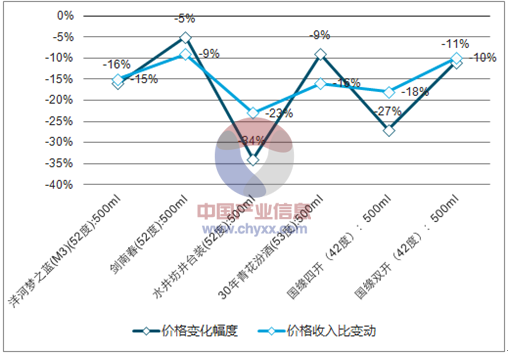

2013 年至今,次高端白酒均大幅降价,水井坊、国缘四开、梦之蓝降幅分别为 34%、27%、 16%, 2012-2017 年城镇居民人均可支配收入提升 63%,主要次高端白酒价格与城镇居民人均可支配收入比从 20%-40%回落到 10%-20%, 相对购买力大幅提升。

2018/3/12次高端白酒价格及与2017城镇居民人均可支配月收入比

资料来源:公开资料整理

2018/3/12次高端白酒价格变化幅度及价格收入比变动

资料来源:公开资料整理

次高端白酒降价,居民收入提升,相对购买力大幅提升

- | 2013/1/4价格(元) | 与2012城镇居民人均可支配月收入比 | 2018/3/12价格(元) | 与2017城镇居民人均可支配月收入比 | 价格变化幅度 | 价格收入比变动 |

洋河梦之蓝(M3)(52度):500ml | 628 | 31% | 528 | 16% | -16% | -15% |

剑南春(52度):500ml | 438 | 21% | 418 | 13% | -5% | -9% |

水井坊井台装(52度):500ml | 788 | 38% | 519 | 16% | -34% | -23% |

30年青花汾酒(53度):500ml | 748 | 37% | 678 | 20% | -9% | -16% |

国缘四开(42度):500ml | 678 | 33% | 498 | 15% | -27% | -18% |

国缘双开(42度):500ml | 438 | 21% | 388 | 12% | -11% | -10% |

资料来源:公开资料整理

从高端白酒与次高端白酒相对价格看,目前,茅台/国缘四开(国缘双开)、五粮液/国缘四开(国缘双开)相对价格比基本上达到或接近于 2013 年以来的高位水平, 次高端白酒性价比充分凸显。

次高端白酒性价比充分凸显

资料来源:公开资料整理

受益于 2016 年以来茅五泸高端白酒提价, 次高端白酒与高端白酒的价差扩大,高端白酒提价为次高端白酒释放了价格空间,次高端白酒价格天花板打开, 2017 年起逐步顺价并小幅提价(直接提价与结构性提价)。未来三年,高端白酒价格将持续上移,茅台占位 1500元以上价位段,五粮液、国窖 1573、水井坊典藏在 800-1300 元价位段,梦之蓝 M6、井台、青花 30 价格上移到 400-700 元,次高端白酒价格带在高端酒涨价带领下上移。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国次高端白酒行业竞争战略分析及投资前景规划报告

《2022-2028年中国次高端白酒行业竞争战略分析及投资前景规划报告》共十四章,包含2022-2028年中国次高端白酒行业投资分析与风险规避,2022-2028年中国次高端白酒行业盈利模式与投资战略规划分析,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2026年中国汽车零部件行业发展全景速览:行业发展迅速,整体呈大而分散、梯队分化、新能源与智能化重构格局、国产替代加速的特征[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趋势研判!2026年中国幼儿在线教育行业政策、用户规模、市场规模、重点企业及发展趋势:受益于互联网与教育融合政策,幼儿在线教育规模达27.63亿元[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中国城市轨道交通车辆行业产业链图谱、保有量、中标情况、竞争格局及未来竞争趋势分析:中车长客龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中国沼气发电行业产业链、装机规模、竞争格局、竞争趋势分析:受国家垃圾零填埋政策影响,企业业绩承压[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)