锂是世界上最轻、最活泼的金属元素,化学符号Li,银白色,是唯一能在常温下与氮气反应的碱金属元素。在自然界中,锂主要赋存于固体矿物资源和液体矿床资源中,两种代表类型分别是花岗伟晶岩和盐湖卤水锂矿床,资源占比分别为21.6%和78.3%。其中,作为制取锂的矿物原料主要有锂辉石、锂云母和透锂长石;液态锂资源主要在盐湖卤水、海水、油气田水、地热水和井卤中,主要以碳酸盐、硫酸盐以及氯化物的形式存在。

在传统领域,锂可以用于生产新型合成橡胶、新型工程材料、陶瓷和稀土冶炼等,被誉为“工业味精”;在新能源领域,锂是锂离子电池最主要的原材料,是电池和电源领域无可争议的最佳元素,被称为“能源金属”;在医药领域,锂是生产他汀类降脂药和新型抗病毒药等新药品的关键中间体。

锂资源应用

应用领域 | 锂的作用 |

锂电池 | 原电池(不可充电):包括用于计算器和数码相机的纽扣电池或圆柱形电池。相比碱性电池,锂电池能量密度更高、重量更轻,且保存和使用期限更长;次级电池(充电电池):主要应用为手机、笔记本电脑和其它手持电子设备。电动汽车领域正展开应用。和原电池一样,次级锂电池比镍镉充电池和镍氢电池能量密度更高、重量更轻。 |

润滑剂 | 锂提供润滑脂中的增稠剂,使其在各种温度条件下保持润滑特性 |

玻璃 | 在玻璃生产过程中,通过直接添加含锂的锂辉石矿(通常为铁含量低的工业级锂辉石矿),可提高玻璃熔率,降低粘度和熔化温度以增加产出、节省能源和便于成型。在少数特种玻璃领域,可添加价格较高的碳酸锂以达到品质要求 |

陶瓷 | 在陶瓷生产过程中,通过直接添加含锂的锂辉石矿(通常为铁含量低的工业级锂辉石矿),降低烧成温度和热膨胀,提高瓷胚强度。添加锂到釉料可改善涂层粘度,改善釉料色泽。 |

铝冶炼 | 铝冶炼过程中添加锂可降低熔体温度,从而降低能耗、提升熔体导电率和减少含氟排放物 |

空气处理 | 如使用溴化锂作为工业制冷系统的吸收介质,使用氯化锂作为湿度控制和干燥系统的吸收介质 |

医药 | 用于躁郁症治疗,以及其它医药产品 |

连续铸造 | 锂应用于钢铸件的保护渣。在连铸保护渣中添加锂可助熔和提高流动性,从而改善连铸的粘度和流动。锂也应用于铁铸件如发动机体的生产,以降低开裂效应,从而减少次品数量。 |

其他 | 丁基锂用于合成橡胶的聚合催化剂;铝-锂合金;铌酸锂和钽酸锂应用于电子工业;混凝土掺合料;水处理,以及专业无机物 |

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国锂矿行业市场供需预测及投资战略研究报告》

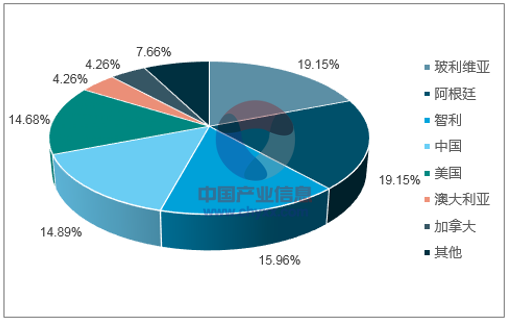

锂在自然界中分布较广,主要分布在南美洲、北美洲、亚洲、大洋洲以及非洲。锂在地壳中的含量约为0.0065%。根据美国地质调查局(USGS)2017年发布的数据,全球锂资源量约为4700万吨,探明储量约为1400万吨。已探明锂资源储量中,玻利维亚和阿根廷的锂资源排名并列第一,为900万吨,占比19.15%。其次为智利750万吨,占比15.96%;中国700万吨,占比14.89%、美国690万吨,占比14.68%。其他锂资源较丰富的国家包括澳大利亚、加拿大、刚果(金)、俄罗斯、塞尔维亚、巴西、墨西哥、奥地利以及津巴布韦。

2017年全球锂资源储量及资源量(单位:万吨)

国家 | 储量 | 资源量 |

玻利维亚 | / | 900 |

阿根廷 | 200 | 900 |

智利 | 750 | 750 |

中国 | 320 | 700 |

美国 | 3.8 | 690 |

澳大利亚 | 160 | 200 |

加拿大 | / | 200 |

刚果(金) | / | 100 |

俄罗斯 | / | 100 |

塞尔维亚 | / | 100 |

巴西 | 4.8 | 20 |

墨西哥 | / | 20 |

奥地利 | / | 10 |

津巴布韦 | 2.3 | 10 |

葡萄牙 | 6 | / |

合计(大约) | 1400 | 4700 |

数据来源:公开资料整理

2017年全球探明锂资源储量分布

数据来源:公开资料整理

2013-2017年全球锂资源储量分布(单位:万吨)

数据来源:公开资料整理

根据锂资源存在形式,全球锂资源主要分为两大类,固体型锂矿和盐湖卤水型锂矿,分别占总储量的21.6%和78.3%,此外,还有少量分布于海水矿床、温泉矿床和堆积矿床。

我国的锂资源较为丰富,位居世界第四位,约700万吨,主要分布在青海、西藏、新疆、四川、江西、湖南等省。青海、西藏和四川三地锂资源储量占全国总量85.23%,集中度高。

根据全球矿山锂金属资源量排名表,澳大利亚的格林布什矿和中国的甲基卡矿分列第一和第二位。

全球部分伟晶岩型锂矿床锂资源量估计(单位:万吨)

矿床名称 | 锂金属资源量 |

澳大利亚格林布什矿Greenbushes | 85 |

中国甲基卡矿 | 48 |

美国BessemerCity矿 | 42 |

民主刚果Manono-Kitolo矿 | 33 |

美国Kings山矿 | 32 |

津巴布韦Kamativi矿 | 28 |

津巴布韦Barkam矿 | 22 |

俄罗斯Vishnyakovskoe矿 | 21 |

纳米比亚Karibib矿 | 15 |

加拿大Tanco矿 | 14 |

加拿大詹姆斯湾矿JamesBay | 13 |

加拿大魁北克锂矿 | 11 |

澳大利亚Cattlin山矿 | 9 |

津巴布韦Bikita矿 | 6 |

加拿大FI矿 | 3 |

加拿大Thor矿 | 2 |

加拿大Violet矿 | 1 |

芬兰UllavaLantta矿 | 1 |

巴西Aracuai矿(Cachoeira公司) | 1 |

加拿大NamaCreek矿 | 1 |

数据来源:公开资料整理

锂精矿产量(万吨)

产品 | 2013 | 2014 | 2015 | 2016 | 2017 |

技术级锂精矿 | 10.34 | 9.02 | 8.67 | 13.68 | - |

化学级锂精矿 | 27.74 | 33.60 | 35.12 | 35.70 | - |

合计 | 38.09 | 42.62 | 43.80 | 49.38 | 64.65 |

数据来源:公开资料整理

据数据统计,全球盐湖卤水锂资源量为2650.6万吨,约占全球锂资源量的66%,主要集中地为智利、阿根廷和玻利维亚。

中国的锂资源以盐湖卤水锂资源为主,约占全国总储量的78%,主要分布在青海、西藏。

超过100万t以上的盐湖矿床5个,分别是玻利维亚乌尤尼盐湖(SalardeUyuni)、智利阿塔卡玛盐湖(SalardeAtacama)、阿根廷翁布雷穆埃尔托盐湖(SalardeHombreMuerto)、中国察尔汗盐湖和扎布耶盐湖、阿根廷的林肯(Rincon)和美国的布洛雷(Brawley)。

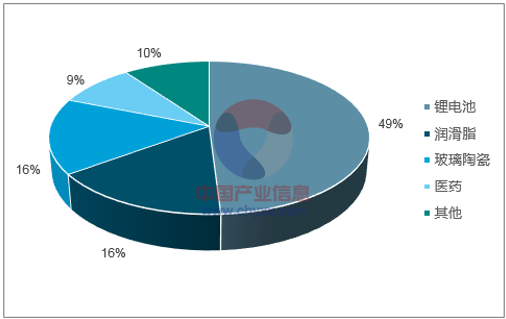

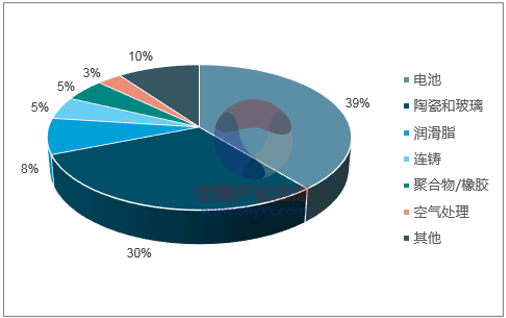

锂主要由四大消费部门:锂电池、陶瓷和玻璃、润滑脂、空气处理。根据美国地质调查局数据显示,2016年全球各部门的消费占比分别为39%、30%、8%、3%,合计占总消费量的80%。其他应用领域还有铝冶炼、铸造、医药、新材料、核工业等。锂电池领域主要分为传统领域(3C产品市场包括手机市场、笔记本电脑市场、平板电脑市场)和动力领域(主要为电动汽车市场)

2016年中国锂消费结构

数据来源:公开资料整理

2016年全球锂消费结构

数据来源:公开资料整理

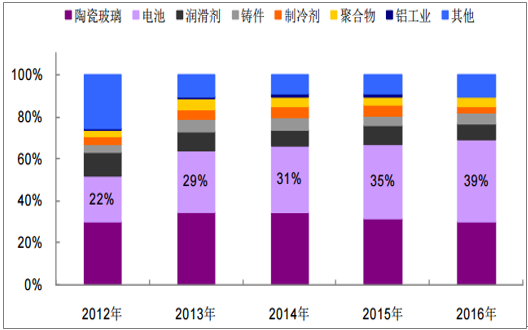

自2012年以来,电池、陶瓷和玻璃中锂的消费占比不断上升,成为最主要的两大消费版块,合计接近70%。

全球锂资源应用结构

数据来源:公开资料整理

为降低石油依赖和减少二氧化碳排放,新能源化是汽车产业发展趋势。世界主要的汽车产销国如美国、德国、日本、韩国等连续提出明确的新能源规划来促进新能源汽车产业的迅速发展。

全球主要汽车生产国新能源汽车生产规划

国家 | 规划期 | 新能源汽车规划目标 | 新能源汽车类型 |

美国 | 2015年 | 100万保有量 | 插电混动、纯电动 |

日本 | 2020年 | 200万辆 | 电动车80万辆、混动120万辆 |

2030年 | 汽车年销量的70% | 电动车、混合动力汽车 | |

德国 | 2020年 | 100万保有量 | 电动车 |

2030年 | 500万保有量 | 电动车 | |

法国 | 2020年 | 200万累计产量 | 电动车 |

韩国 | 2015年 | 120万产量 | 电动车 |

2020年 | 小型电动车普及率10% | 电动车 | |

中国 | 2015年 | 50万辆累计产量 | 纯电动、插电混动 |

2020年 | 年产能力200万,累计产销500万辆 | 纯电动、插电混动 |

数据来源:公开资料整理

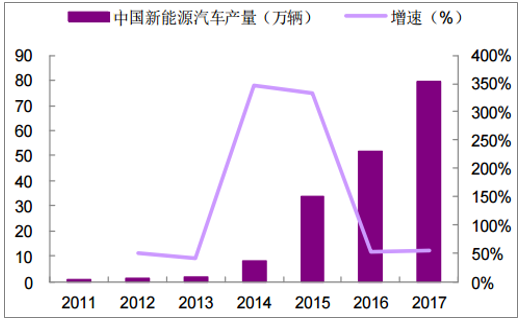

2017年,国内新能源汽车产销均接近80万辆,分别达到79.4万辆和77.7万辆,同比分别增长53.8%和53.3%;市场占比为2.7%,比上年提高0.9个百分点。

2011~2017国内新能源汽车产量

数据来源:公开资料整理

近年我国新能源汽车分类产量(万辆)

数据来源:公开资料整理

新能源汽车在传统汽车产业链基础上进行延伸,形成全新的产业链条。上游增加了电池、电机、电控系统、专用自动变速器等部件,下游充电设施、电池回收等产业也在新能源汽车的带动下获得了快速发展。其中动力电池是新能源汽车的核心部件,高性能的动力电池是新能源汽车产业发展的强大支撑。动力锂离子电池是专门为机动车提供动力的锂电池,具有零污染、零排放、能量密度高、体积小和循环使用寿命长等优点,是国内外动力电池发展和应用的趋势。锂离子电池包括正极、负极、隔膜及电解液等四大材料。锂离子电池发展呈多方向并举的特征,发展方向的不同主要在于采用的正极材料的不同。目前实现产业化的锂离子电池正极材料主要有四种,分别是钴酸锂、镍钴锰酸锂(三元材料)、锰酸锂、磷酸铁锂,其中含钴的是钴酸锂和三元材料。在应用领域方面,钴酸锂主要用于3C电子领域,磷酸铁锂和三元材料主要应用于动力领域。

不同正极材料对应电池性能的优缺点比较

正极材料类别 | 优点 | 缺点 |

钴酸锂 | 非常成熟的正极材料产品,占据锂电池正极材料市场的主导地位;充放电电压平稳,适合大电流充放电,比能量较高、循环性能好,电导率高,生产工艺简单、容易制备 | 由于钴金属储量少,价格高昂;实际容量仅为理论容量的50%左右,钴的利用率低;抗过充电性较差,在较高充电电压下比容量迅速降低;寿命较短;由于钴的放射性,不利于环保 |

钴镍锰酸锂(三元材料) | 在小型低功率电池和大功率动力电池上应用,资源占用、性价比、安全性等方面有优势,比容量高、振实密度大、能量密度大,循环寿命长,综合性能优异 | 平台相对较低;首次充放电效率低;钴是一种贵金属,价格波动大,市场竞争力相较于钴酸锂优势有所变化 |

磷酸铁锂 | 磷酸铁锂是所有正极材料中理论上最便宜的,且无污染,在大电流放电电压平稳、安全性、寿命等方面比其它材料好 | 振实密度小、电池的倍率性能特别是低温倍率性能较差;面临来自LiMn2O4、LiMnO2正极材料低成本竞争;LiFePO4电池容量不高 |

锰酸锂 | 锰资源丰富、价格便宜;无毒无污染、安全性能高;易制备 | 工作电压较高,但理论容量不高;材料在电解质中会缓慢溶解;安全性较低;存在John—Teller效应,在充放电过程中易发生结构畸变,容量迅速衰减,特别是在较高温度的使用条件下,容量衰减更加突出 |

数据来源:公开资料整理

根据统计,2017年中国电动汽车市场锂电装机33.55GWh,同比增长21%。

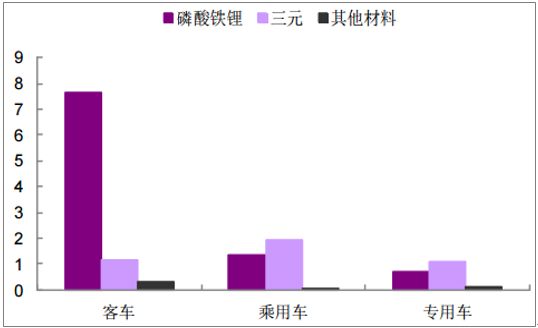

从各类车辆市场来看,2017年纯电动乘用车市场实现锂电装机12.74GWh,占比37.96%,同比增长60.79%;纯电动客车市场实现装机12.33GWh,占比36.76%,同比下降18.76%;纯电动专用车市场实现装机6.19GWh,占比18.45%,同比增长高达99.75%,是增速最快的细分市场。插混乘用车市场实现装机1.66GWh,同比增长58.62%。

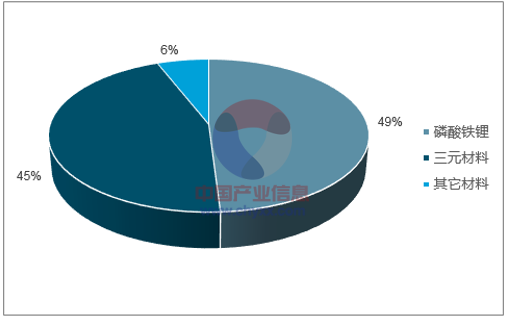

从各类型锂离子电池来看,2017年磷酸铁锂电池实现装机16.33GWh,占比48.68%,保持第一,但比重较上一年度有大幅度下降。NCM三元电池实现装机15GWh,占比44.71%,比重大幅提高。锰酸锂电池实现装机1.4GWh,占比4.16%;NCA三元电池实现装机286.5MWh,钛酸锂电池实现装机533.4MWh。

纯电动乘用车12.74GWh的总装机量中,NCM三元电池以9.17GWh占比72.03%,磷酸铁锂电池以3.02GWh占比23.68%。纯电动客车市场12.33GWh的总装机量中,磷酸铁锂电池以11.39GWh占比92.37%。纯电动专用车市场6.19GWh的总装机量中,NCM三元电池以4.25GWh占比68.62%,磷酸铁锂电池以1.6GWh占比25.92%。插混乘用车市场1.66GWh总装机量中,NCM三元电池以1.54GWh占比高达92.65%。

通过数据分析,超一半的纯电动乘用车使用三元材料,而大多数的磷酸铁锂则使用在了纯电动客车上。未来,随着三元材料技术开发的逐步完善以及自身得天独厚的高能量密度比优势,我们预计三元材料(160mAh/g)将全面替代磷酸铁锂(135mAh/g)。同时,《中国制造2025重点领域技术发展路线图》对于锂电池做了如下展望:到2025年能量型锂电池能量密度大于300Wh/kg,功率型锂电池比功率4000W/kg。

2015年动力电池产量分布(GWH,%)

数据来源:公开资料整理

2017年动力电池产量分布(GWH,%)

数据来源:公开资料整理

2015年纯电动汽车电池产量分布(GWH)

数据来源:公开资料整理

2017年纯电动汽车电池产量分布(GWH)

数据来源:公开资料整理

国内外新能源电动汽车使用的锂电池主要有磷酸铁锂、三元和锰酸锂三种,不同种类锂电池所耗用的单位金属锂不同。

我们按《免征车辆购置税的新能源汽车车型目录(第八批)》中各种类车型电池容量计算得出:中国纯电乘用车电池配备平均容量为33Kwh/辆。中国插电式混动乘用车电池配备平均容量为15Kwh/辆。中国纯电商用车电池配备平均容量为97Kwh/辆。中国插电式混动商用车电池配备平均容量为23Kwh/辆。根据EVI2016年统计,预计2020年全球主要大国新能源保有量将达1290万辆,即2016~2020年,新增保有量1208.59万辆。电池技术的发展以及未来市场因素变化同样存在较大不确定性。目前,磷酸铁锂主要应用于客车,但随着技术进步,拥有着较高密度的三元材料有望替代磷酸铁锂。

各类新能源汽车携带不同类型锂电池的占比变化设定

车辆类型 | 电池类型 | 占比变化 |

纯电乘用车 | 磷酸铁锂 | 每年降低3% |

三元 | 每年提升3% | |

锰酸锂 | 不变 | |

纯电商用车 | 磷酸铁锂 | 2017年不变,2018年起逐年降低5% |

三元 | 2017年不变,2018年起逐年提升5% | |

锰酸锂 | 不变 | |

插电混动乘用车 | 磷酸铁锂 | 每年降低3% |

三元 | 每年提升3% | |

锰酸锂 | 不变 | |

插电混动商用车 | 磷酸铁锂 | 2017年不变,2018年起逐年降低5% |

三元 | 2017年不变,2018年起逐年提升5% | |

锰酸锂 | 不变 |

数据来源:公开资料整理

预计2017E~2020E国内新能源汽车用锂量分别为0.695、0.984、1.393、1.973万吨,复合增速42%。

预计2017E~2020E国外新能源汽车用锂量分别为0.467、0.669、1.013、1.634万吨,复合增速40%。

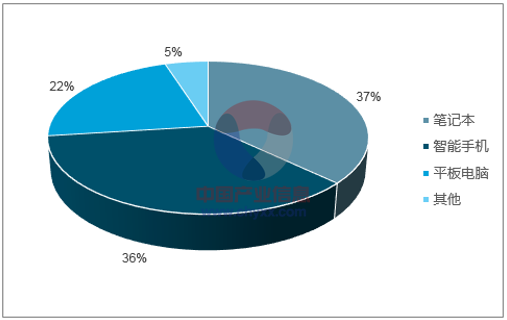

3C产品主要指手机、笔记本、平板电脑等电子产品。近年来,3C产品产量增速下滑,市场逐步趋于成熟和饱和。

3C产品锂下游结构

数据来源:公开资料整理

全球智能手机市场增速放缓,市场整体趋于饱和。2016年智能手机市场增速为2.3%,出货量为147000万部。

全球智能手机出货量

数据来源:公开资料整理

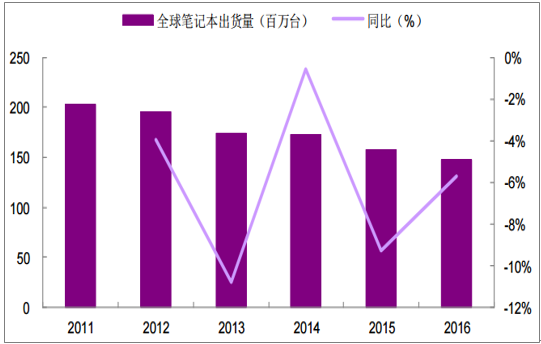

全球笔记本市场由于受到平板电脑等冲击,产量逐年下滑。2016年全球笔记本出货量为14800万台,同比为-5.7%。

全球笔记本电脑出货量

数据来源:公开资料整理

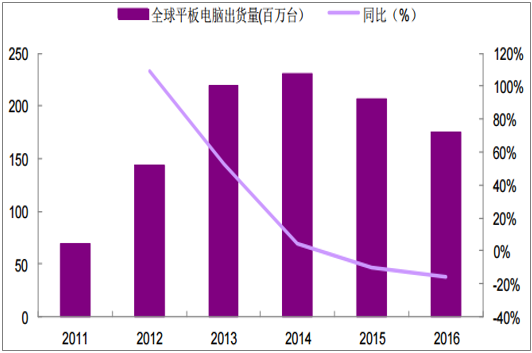

根据统计,全球平板电脑经历2014的黄金高峰期后增速逐步下滑,产量逐年下降。2016年全球平板电脑出货量为17400万台,同比为-15.7%。

全球平板电脑出货量

数据来源:公开资料整理

2016年手机市场增速为2.3%,笔记本市场为-5.7%,平板电脑市场为-15.7%。假设1:我们预计2018-2020年,3C产品市场出货量将逐步趋稳,增速区间在0.5%。

钴酸锂为3C产品主要使用电池材料,占比接近90%。根据模型,我们预计2017~20203C产品锂用量为0.916、0.962、1.010、1.060万吨,折合碳酸锂量为4.88、5.12、5.37、5.64万吨。

时间 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

中国3C产品电池量(GWh) | 28.40 | 29.82 | 29.97 | 30.12 | 30.27 | 30.42 |

钴酸锂电池占比 | 90% | 90% | 90% | 90% | 90% | 90% |

每GWh钴酸锂电池耗锂量(万吨) | 0.01 | 0.01 | 0.01 | 0.01 | 0.01 | 0.01 |

钴酸锂电池耗锂量(万吨) | 0.256 | 0.268 | 0.270 | 0.271 | 0.272 | 0.274 |

三元电池占比 | 10% | 10% | 10% | 10% | 10% | 10% |

每GWh三元电池耗锂量(万吨) | 0.022 | 0.022 | 0.022 | 0.022 | 0.022 | 0.022 |

三元电池耗锂量(万吨) | 0.062 | 0.066 | 0.066 | 0.066 | 0.067 | 0.067 |

中国3C产品电池耗锂量(万吨) | 0.318 | 0.334 | 0.336 | 0.337 | 0.339 | 0.341 |

数据来源:公开资料整理

润滑脂行业中添加氢氧化锂可以提高产品性能,使用寿命延长4倍。锂基润滑脂产品在抗氧、耐压、润滑性能方面好于钾基等润滑脂,在低温环境下仍能保持良好的粘性和稳定性,广泛用于航空航天、汽车和工程机械等各个行业的润滑系统中。

根据美国润滑脂协会统计,2003-2015年,我国锂基润滑脂产量由7.38万吨增长至24.98万吨,复合增速10.6%。2013年国内产量达到顶峰,随后逐步下滑。

锂在陶瓷和玻璃中都用作添加剂,可增强玻璃的抗腐蚀能力,提高玻璃的熔点;还可增强陶瓷胚体的硬度,提升釉料的色泽等。锂在陶瓷和玻璃领域的应用十分复杂,但总体判断,未来一般日用陶瓷和玻璃需求目前已经趋于饱和,而高级日用产品需求增长还将较快,但用量占比较小,影响有限。

在空气处理领域,锂主要以溴化锂的形式作为空气处理设备中制冷机的吸收剂。溴化锂制冷机是通过利用废热、余热能源进行制冷的设备,是较为环保的设备,符合今后制冷机发展的趋势。总体来看,未来溴化锂在空气处理领域与全球经济增速挂钩,处于低速上升阶段。

2016年,全球传统工业碳酸锂用量为13.3万吨,同比增长3.1%。鉴于传统工业增速与全球经济增速同步,预计未来锂需求用量增速维持在3%,处于低速上升阶段。预计2018~2020,碳酸锂用量有望达14.1、14.5、15.0万吨。

传统工业锂需求预测(已折合为碳酸锂用量)

时间 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

中国传统工业碳酸锂的总需求量(万吨) | 5.0 | 5.1 | 5.3 | 5.4 | 5.6 | 5.8 |

国外传统工业碳酸锂的总需求量(万吨) | 7.9 | 8.2 | 8.4 | 8.7 | 8.9 | 9.2 |

全球传统工业碳酸锂总需求量(万吨) | 12.9 | 13.3 | 13.7 | 14.1 | 14.5 | 15.0 |

数据来源:公开资料整理

我们对未来锂需求进行了详细的测算,预计2017~2020全球锂用量为4.6535.267、6.148、7.481万吨,折合碳酸锂用量为24.8、28.0、32.7、39.8万吨,复合增速18%。

全球金属锂的总需求量

时间 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

中国电池金属锂需求量(万吨) | 0.645 | 0.856 | 1.073 | 1.382 | 1.811 | 2.411 |

中国其他产品金属锂的总需求量(万吨) | 0.937 | 0.965 | 0.994 | 1.023 | 1.054 | 1.086 |

中国金属锂的总需求量(万吨) | 1.582 | 1.820 | 2.067 | 2.405 | 2.865 | 3.497 |

国外电池金属锂需求量(万吨) | 0.657 | 0.813 | 1.005 | 1.233 | 1.605 | 2.256 |

国外其他产品金属锂的总需求量(万吨) | 1.491 | 1.535 | 1.581 | 1.629 | 1.678 | 1.728 |

国外金属锂的总需求量(万吨) | 2.147 | 2.348 | 2.586 | 2.862 | 3.283 | 3.984 |

全球金属锂的总需求量(万吨) | 3.729 | 4.168 | 4.653 | 5.267 | 6.148 | 7.481 |

数据来源:公开资料整理

全球金属锂的总需求量(折合碳酸锂当量)

时间 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

中国电池碳酸锂需求量(万吨) | 3.4 | 4.6 | 5.7 | 7.3 | 9.6 | 12.8 |

中国传统工业碳酸锂的总需求量(万吨) | 5.0 | 5.1 | 5.3 | 5.4 | 5.6 | 5.8 |

中国对碳酸锂的总需求量(万吨) | 8.4 | 9.7 | 11.0 | 12.8 | 15.2 | 18.6 |

国外电池碳酸锂需求量(万吨) | 3.5 | 4.3 | 5.3 | 6.6 | 8.5 | 12.0 |

国外传统工业碳酸锂的总需求量(万吨) | 7.9 | 8.2 | 8.4 | 8.7 | 8.9 | 9.2 |

国外碳酸锂的总需求量(万吨) | 11.4 | 12.5 | 13.8 | 15.2 | 17.5 | 21.2 |

全球碳酸锂的总需求量(万吨) | 19.8 | 22.2 | 24.8 | 28.0 | 32.7 | 39.8 |

数据来源:公开资料整理

我们对2017~2020年锂供需进行了详细预测,2018年将维持紧平衡状态,2019年开始供给过剩,2020年大幅过剩6.7万吨。

锂供需(折合碳酸锂当量)

时间 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

全球锂供给(万吨) | 19.5 | 18.8 | 24.6 | 28.1 | 34.2 | 46.5 |

全球锂需求(万吨) | 19.8 | 22.2 | 24.8 | 28.0 | 32.7 | 39.8 |

全球锂供需情况(万吨) | -0.3 | -3.4 | -0.2 | 0.1 | 1.5 | 6.7 |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国锂资源行业市场运营格局及未来前景分析报告

《2026-2032年中国锂资源行业市场运营格局及未来前景分析报告》共十五章,包含2026-2032年中国锂资源行业投资前景,2026-2032年中国锂资源企业投资战略分析,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2026年中国汽车零部件行业发展全景速览:行业发展迅速,整体呈大而分散、梯队分化、新能源与智能化重构格局、国产替代加速的特征[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趋势研判!2026年中国幼儿在线教育行业政策、用户规模、市场规模、重点企业及发展趋势:受益于互联网与教育融合政策,幼儿在线教育规模达27.63亿元[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中国城市轨道交通车辆行业产业链图谱、保有量、中标情况、竞争格局及未来竞争趋势分析:中车长客龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中国沼气发电行业产业链、装机规模、竞争格局、竞争趋势分析:受国家垃圾零填埋政策影响,企业业绩承压[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国镁合金行业产业链、产量、价格、重点企业及发展趋势分析:多重驱动加速镁合金规模化转型,良性循环夯实产业强国基础[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)