截止 3 月 22 日 2018 年 Q1 电影票房 189.31 亿元,同比增加 31.2%,不含服务费 177.46 亿元,同比增加 31.1%,环比增加 44.3%;观影人次 5.2 亿次,同比增加 27.3%。相比 2017 年 Q1 电影票房、不含服务费电影票房、观影人次同比增速分为为-0.3%、-6.4%、-2.1%,2018 年 Q1 电影票房及观影人次的同比增速均恢复正向增速。

2017年 | 票房(亿元)含服务费 | 单月票房不含服务费(亿元) | 人次(亿) | |

201701 | 48.92 | 46.14 | 1.3641 | |

201702 | 61.7 | 57.79 | 1.7186 | |

201703 | 33.66 | 31.46 | 1.0178 | |

2017Q1合计 | 144.28 | 135.39 | 4.1 | |

2017Q1同比增速 | -0.30% | -6.40% | -2.10% | |

2018年 | 票房(亿元)含服务费 | 单月票房不含服务费(亿元) | 人次(亿) | |

201801 | 49.51 | 46.12 | 1.48 | |

201802 | 101.42 | 95.36 | 2.65 | |

(截止3月22日)201803 | 38.38 | 35.98 | 1.09 | |

2017Q1合计 | 189.31 | 177.46 | 5.22 | |

2018Q1同比增速 | 31.20% | 31.10% | 27.30% | |

(截止 3 月 22 日)季度电影票房 | 不含服务费票房(亿元) | |||

2017 年 Q4 | 123.01 | |||

2017 年 Q1 | 135.39 | |||

2018 年 Q1 | 177.46 | |||

季度票房同比增速 | 31.1% | |||

季度票房环比增速 | 44.3% | |||

数据来源:公开资料整理

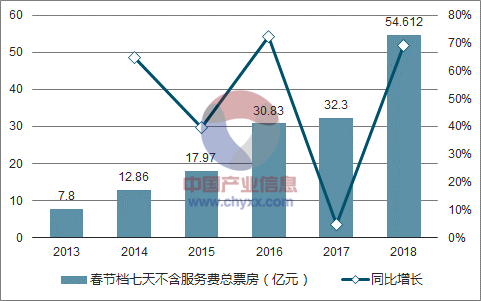

2018 年春季档七天票房 54.6 亿元(不含服务费)占 2018 年一季度票房比例 30.8%(不含服务费),较 2017 年春节档七天票房 32.3 亿元(不含服务费)占 2017年一季度票房比例的 23.9%提升约 6.9 个百分点,春季档对一季度电影票房的影响进一步提升。2018 年春节档七天观影人次 1.45 亿,首次过“亿”,票房增速 69.1%超过观影人次增速 60.4%。2018 年春节档七天取得不含服务票房 54.6亿元,同比增加 69.1%,观影人次 1.45 亿,同比增加 60.4%,票房增速超过观影人次增速。2014-2018 年春节档七天票房分别为 12.86 亿元、17.97 亿元、30.83亿元、32.3 亿元、54.2 亿元,同比增加分别为 64.8%、39.8%、71.5%、4.8%、67.9%, 2014-2018 年春节档七天观影人次分别为 0.354 亿、0.458 亿、0.846亿、0.904 亿、1.45 亿, 2015-2018 年同比增速 29.4%、84.5%、6.9%、59.6%。2018 年春节档七天观影人次首次过“亿”也成为近 5 年以来第二高峰。

2013-2018 春节档七天不含服务费总票房及同比增长

数据来源:公开资料整理

- | 2013-2018 年春节档七天不含服务费总票房(亿元) | 同比增长 | 占当年票房比例 |

2013 | 7.8 | - | 3.6% |

2014 | 12.86 | 64.8% | 4.3% |

2015 | 17.97 | 39.8% | 4.1% |

2016 | 30.83 | 71.5% | 6.8% |

2017 | 32.3 | 4.8% | 6.2% |

2018 | 54.612 | 69.1% | ? |

数据来源:公开资料整理

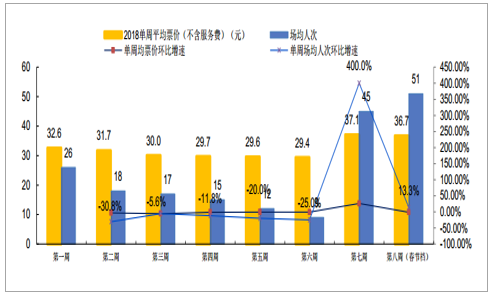

票价因子对电影票房的影响程度不高,春节档附近票价稳重有增,观影人次有增无减,因票补带来票房增加的水分因子减小,观影需求的真实性提升。2018 年电影票房稳重有增,观影人次达到 1.44 亿,同比增加 59.6%。从除夕夜的单张票价 31.9 元上涨至初六的 38 元,票价环比上涨 1.59%,单周票房环比增速也在春节附近的第七、八周分别达到 26.11%、1.1%。从单周看 2018 年第一周场均人次 26 次上升至第八周春节周的 59 次,第七、八周环比分别为 400%、31.1%。而据相关方要求,2018年除夕至正月十五,观众实际支付票价不得低于19.9元,单部影片的票补上限不得超过 50 万张(即单部影片票补不超过 995 万元)。一方面,低价补票在行业初期培育观影习惯,习惯养成后纯低票价不利于行业长久健康发展;另一方面,在 19.9 元票补后初一票房仍破 10 亿,因票补带来票房增加的水分因子减小,观影需求的真实性提升。

2018 单周平均票价(不含服务费)、单周均票价环比增速

数据来源:公开资料整理

2017 年上映的电影质量渐渐升,重视剧本创作,政府部门鼓励国产片质量并力推艺术院线的建设与发展。2017 年春节档上映的主要是 4 部影片,华语金字招牌周星驰的《西游伏妖篇》、成龙凭借多年累积的个人 IP 主演的合家欢喜剧《功夫瑜伽》、韩寒指导及编剧的《乘风破浪》、王宝强主导主演的《大闹天竺》、动画片《熊出没•奇幻空间》以及舒淇的《健忘村》合计取得 54 亿元,破 10 亿影片两部《功夫瑜伽》、《西游伏妖篇》,但口碑与票房并未呈现正比,但随后的《战狼 2》、《芳华》等影片的上映取得口碑与票房呈现正比。经历了 2016 年的资本降温、市场反思及院线渠道与内容制作发行等各方慎重对待,2017 年的电影春节档差强人意。2018 年春节档人均观影人次提升至 60.4%,凸显出观影人次的变化随着供给内容的变化呈现高波动性。单纯的影院新建及银幕数对票房的拉动作品逐渐减少,影院与银幕扩张红利也在减少。观影人次的提升落在内容的质量及城镇化率上。政策层面的支持凸显对影视行业乃至国产片市场的扶持。

2017 年年底国家电影事业发展专项资金管理委员会办公室(“专资办”)下发文件“《关于奖励放映国产影片成绩突出影院的通知》从 2017 年开始,影院全年(即 1 月 1 日至 12 月31 日)放映国产影片票房收入占票房总收入 55%以上的,若 66%的上缴到中央的电影专项资金的比例奖励 100%,若 55%的上缴到中央的电影专项资金的比例奖励 50%。对比 2016 年 3 月专资办发布的《关于奖励放映国产影片成绩突出影院的通知》中,国产影片票房收入占全年票房总收入三分之二(即达到全年票房总收入 66%)以上的影院将获得国产影片票房收入上缴到中央电影专项资金部分的 50%的奖励,本次奖励国产影片的通知加码奖励幅度,虽影院放映端主要还以市场委主要导向,但政策层面的支持也凸显影视行业乃至国产片市场的扶持。2018 年电影质量加强年,口碑发酵影响影片排片,上映 6 部影片 7 天合计为61.95 亿元,占 2017 年全年票房的 12%,进而说明春节档对全年电影市场的影响程度提升。2018 年春节档 6 部影片中四部拥有系列 IP 助力,《唐人街探案 2》《红海行动》《捉妖记 2》角逐冠亚季军,《熊出没•变形记》反超《西游记女儿国》跃居第 4 位。六部影片中《捉妖记 2》、《唐人街探案 2》、《西游记女儿国》、《熊出没•变形记》四部属 IP 助力,但女儿国掉队,熊出没后来居上,无 IP 加持的精良制作叠加口碑发酵的《红海行动》猫眼评分 9.5,《红海行动》无 IP 助力,凭借口碑传播自 2 月 16 日上映首日的排片 11.4%上升至 2 月 27 日预售的33.8%排片(出品方博纳,联合出品中横店影视、金逸影视、鹿港等均在列),红海逆袭之势显著。截止 2 月 22 日《红海行动》、《唐人街探案 2》、《捉妖记 2》、《熊出没•变形记》、《西游记女儿国》、《祖宗十九代》分别取得票房 13.57 亿元、20.01 亿元、17.21 亿元、4.24 亿元、6 亿元、0.92 亿元,合计为 61.95 亿元,已占 2017 年全年票房的 12%,春节档票房占当年全年票房的比例从 2013 年的3.6%提升至 2017 年的 6.2%,进而说明春节档对全年电影市场的影响程度提升。

截至 2 月底全国共有影院 9914 家、银幕数 53824块,含 3D 银幕 47466 块,占比 88%。县级影院 4890 家、银幕 20321 块,分别占比 49%、38%。巨幕共计 796 块,其中包括中国巨幕 294 块,IMAX502 块。2018 年 2 月份全国新增影院 287 家、银幕 1879 块,含 3D 银幕 1819 块。县级影院 131 家、银幕 688 块。

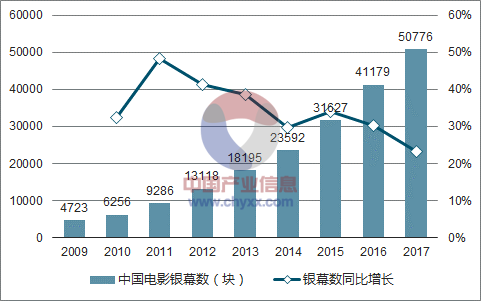

2009-2017 年中国银幕数及同比增速

数据来源:公开资料整理

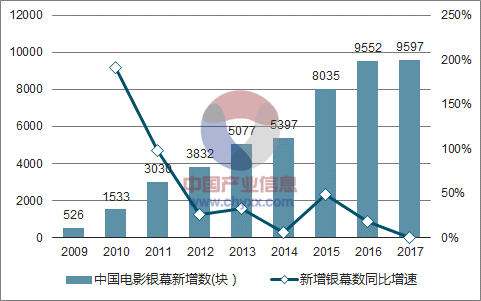

2009-2017 年中国新增银幕数及同比增速

数据来源:公开资料整理

商业营业用房新开工同比增速与影院数关系 单位:家

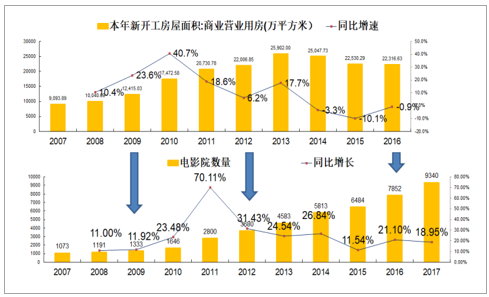

数据来源:公开资料整理

如上图所示,本年新开工房屋面积中商业营业用房同步增速高峰在 2010 年40.7%,相比之下,电影院数量的同比增速峰值在 2011 年的 70.1%。同时,从2014-2016 年新开工房屋面积中商业营业用房总数从 25047.73 万平方米下降至2016 年的 22316.63 万平方米,相对而言,电影院数量从 5813 家增加至 2016年的 7852 家,在新开工房屋面积中商业营业用房面积整体数量减少下,预计后续电影院整体数量也相对不会出现较大幅度上升。但同时也看到,伴随政策层面鼓励中西部数字影院建设以及深耕三四线城市的横店影视均在做影院“加法”进而带动三四线的票房增量。

年份 | 2012-2017 年中 国 电 影 总票房(亿元) | 总 观 影 人 次(亿人) | 总 票 房 同 比增速 | 观 影 人 次 同比增速 |

2012 | 171 | 4.52 | - | - |

2013 | 218 | 6.1 | 27.49% | 35.00% |

2014 | 296 | 8.29 | 35.78% | 35.90% |

2015 | 441 | 12.22 | 48.99% | 47.40% |

2016 | 454.23 | 13.7 | 3.00% | 12.10% |

2017 | 523.69 | 16.21 | 15.29% | 18.30% |

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国电影院线和电影院市场研究及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国电影行业发展模式分析及未来前景规划报告

《2026-2032年中国电影行业发展模式分析及未来前景规划报告》共十二章,包含中国电影行业重点企业分析,2026-2032年中国电影行业投资分析,中国电影行业的前景分析预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询