一、洗衣机行业正处在温和复苏的阶段

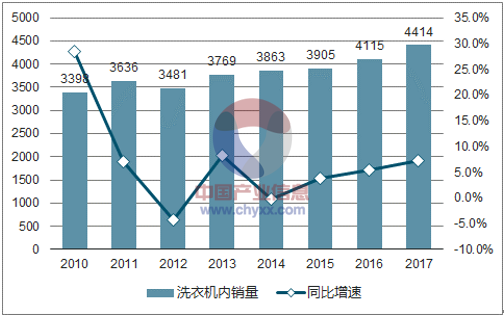

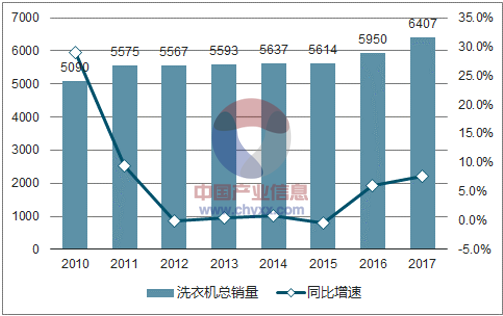

行业内销量及总销量均温和增长。受益于前期房地产销售火爆拉动配置需求以及更新换代逐步释放的影响,洗衣机行业近三年呈现温和复苏的态势。根据数据显示,2015年至2017年,洗衣机行业内销出货量增速分别为 3.8%、5.4%、7.3%。并且在内销出货量增长的带动下,洗衣机行业2015-2017年总销量增速-0.4%、6.0%、7.7%。

洗衣机行业内销出货量加速增长

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国洗衣机行业市场分析调研及发展趋势研究报告》

洗衣机行业总销出货量为近年来新高

数据来源:公开资料整理

洗衣机终端零售均价显著上涨, 带动行业营收增速大于销量增速。 不仅仅是销量层面的温和复苏,在价格层面,行业整体均价也持续上涨,拉动整体市场规模扩容。数据显示,2017年洗衣机行业零售价同比上涨 11.26%,虽然2017年年均价上涨有部分原因是对冲原材料成本上行。但在消费升级的趋势下,产品结构升级,行业均价上涨的态势有望延续,行业整体呈现市场规模增速大于销量增速的趋势。

洗衣机行业均价持续上涨

数据来源:公开资料整理

二、从4个维度来看洗衣机行业的发展趋势

1、行业空间:洗衣机内销的稳态销量应该是多少?

洗衣机销量的另一组成部分是新房拉动的销量,利用 2011-2017年的房地产销售面积测算, 2011-2017年地产拉动销量的平均值为1077万台,考虑到 2011至 2017年跨越了完整的房地产周期,且城镇化建设仍在持续,因此将 2011-2017年地产拉动的洗衣机销量均值作为新房配置需求的长期值依然较为合理。

新房配置需求测算

- | 2011年 | 2012年 | 2013年 | 2014年 | 2015年 | 2016年 | 2017年 |

商品房住宅总销售面积 | 97030 | 98486 | 115723 | 105182 | 112406 | 137540 | 144789 |

增速 | - | 1.5% | 17.5% | -9.1% | 6.9% | 22.4% | 5.3% |

套均面积 | 108 | 107 | 107 | 107 | 108 | 108 | 108 |

套数 | 898 | 920 | 1082 | 983 | 1041 | 1274 | 1341 |

新房洗衣机百户配置量 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

地产拉动洗衣机销量 | 898 | 920 | 1082 | 983 | 1041 | 1274 | 1341 |

数据来源:公开资料整理

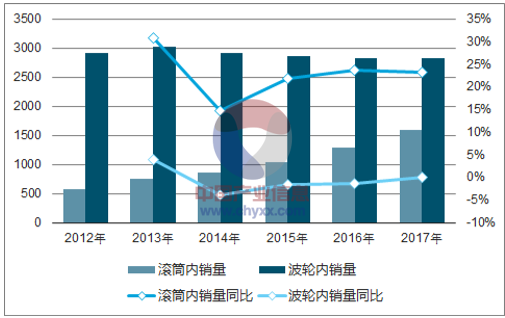

2、行业增速:滚筒替代方兴未艾,更新换代推波助澜

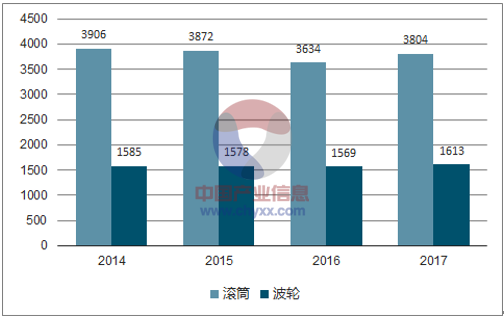

近年来内销出货量温和复苏主要由滚筒拉动。数据显示, 2015年至2017年,滚筒年内销出货量的的增速分别为 21.9%、 23.6%、23.2%。而同期波轮内销出货量的增速分别为-1.6%、 -1.3%、0.0%。此消彼涨之下,滚筒洗衣机出货量占比持续提升,2017年占比达到36%。

近三年滚筒内销出货量增速均在20%以上

数据来源:公开资料整理

滚筒内销出货量占比持续提升

数据来源:公开资料整理

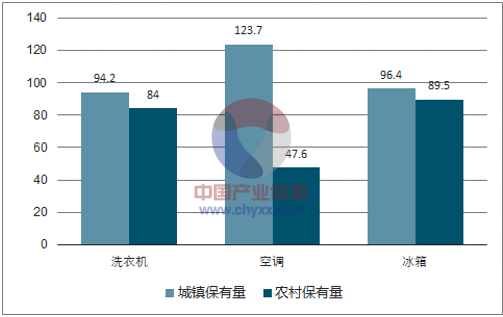

高保有量背景下,更新需求主导,天然具有消费升级趋势。根据数据, 2016年,我国城镇,农村地区洗衣机保有量分别达到每百户 94.20台及 84.00 台。洗衣机行业保有量远超空调,接近冰箱保有量。在保有量高位的背景下,更新需求占据主导位置,并且二次购买的消费者倾向于购买品质更好的产品,天然具有消费升级的趋势。考虑到洗衣机8-9年的更新周期, 目前需要更新换代的洗衣机大多为2009年左右的波轮洗衣机, 替代滚筒的需求旺盛,预计未来数年内滚筒洗衣机仍将保持较高的增长速度。

洗衣机保有量已经处于较高位置(百户/台)

数据来源:公开资料整理

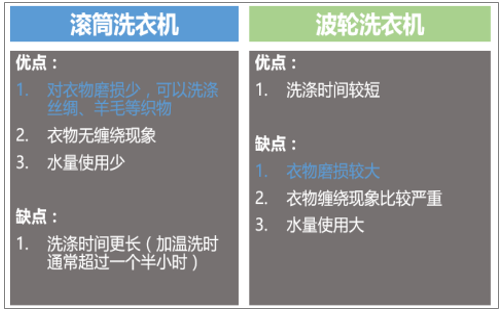

滚筒洗衣机相比波轮洗衣机优势明显

数据来源:公开资料整理

2017 年洗衣机内销出货量增速为7.3%,滚筒洗衣机占比为36%。 假设未来三年波轮洗衣机年内销出货量增速为-1.5%,滚筒洗衣机年内销出货量年增速为 20%、18%、 16%, 则 2018、 2019、2010年洗衣机内销出货量增速为 6.3 %、6.5%、6.4%,滚筒洗衣机占比为40.8%、 45.3%、49.3%。因此从滚筒替代的角度来看,未来三年行业保持6%以上的增速依然可能性较大。

从滚筒替代角度测算洗衣机未来内销增速

- | 2017 | 2018E | 2019E | 2020E |

内销出货 | 4413.6 | 4701 | 5004.8 | 5326 |

行业增速 | 7.3% | 6.5% | 6.5% | 6.4% |

滚筒内销出货 | 1599.4 | 1919.3 | 2264.8 | 2627.1 |

滚筒增速 | 23.9% | 20% | 18% | 16% |

波轮内销增速 | 2824.1 | 2781.7 | 2740 | 2698.9 |

波轮增速 | 0% | -1.5% | -1.5% | -1.5% |

滚筒占比 | 36.2% | 40.83% | 45.25% | 49.33% |

数据来源:公开资料整理

3、行业趋势:横向品类升级,纵向高端价位升级

品类升级:从波轮洗衣机到滚筒洗衣机。 由于滚筒洗衣机更加美观,时尚,且在洗涤过程中对衣物的保护效果更好,滚筒产品替换升级已经成为洗衣机市场的最大拉动力。数据显示,2017年,滚筒出货量增速为 23%,远高于波动出货量 0增长。且由于滚筒洗衣机均价远高于波轮洗衣机均价,带动行业加速扩容。据数据显示,2017年1-11月,线下市场中滚筒洗衣机零售额份额已经超过70%,线上市场中滚筒洗衣机零售额在 60%-70%之间。

滚筒洗衣机均价远高于波轮洗衣机均价

数据来源:公开资料整理

线下市场滚筒洗衣机零售额占比超70%

数据来源:公开资料整理

品类升级:洗烘一体机销量快速增长。 同等机型而言, 带烘干和非烘干功能的洗衣机差别在1000元左右。 2017 年, 带有烘干功能的洗衣机产品完成从导入期到成长期的转变,销量迎来快速增长。数据显示,2017 年 1~11 月,就零售额来看,洗烘一体机线上线下市场占比分别达到 16.8%(同比+6.8pct)和 21.8%(+5.8pct)。就零售量来看,线上线下市场占比分别达到 6.4%(同比+2.6pct) 和 11.7%(同比+5.1pct)。

12-17 年洗烘一体机占滚筒比重变化

数据来源:公开资料整理

4、行业格局:集中度持续提高,仍有提升空间

(1)内销市场

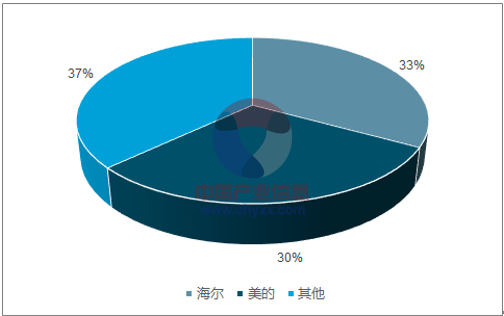

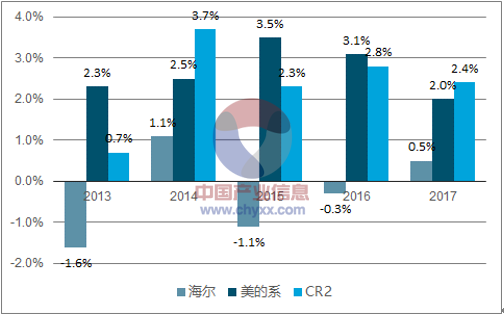

海尔美的形成双寡头,美的系份额持续提升。目前洗衣机行业已经形成双寡头的竞争格局,海尔与美的系的市场份额合计超过60%。并且行业集中度持续提升,2014年至 2017年,内销市场 CR2从56%提升至 63%。细分来看, 2013年至 2017年,海尔的内销市占率几乎不变,维持在33%左右的水平,而美的系的内销市占率则逐年攀升,从 2013年的19%提升至2017年的30%,年均提升2.78 pct。

2017年洗衣机内销市场格局

数据来源:公开资料整理

洗衣机双寡头内销市场份额变化(YOY)

数据来源:公开资料整理

对比空调,洗衣机内销仍有提升空间。近两年空调行业二三线品牌受益于空调高景气度行业集中度有所回落,2017年空调行业CR3为70.9%,而2013-2015年空调行业CR平均为76.9%。考虑到洗衣机行业中海尔和美的系与其他品牌显著拉开差距,形成双寡头格局,因此可以将洗衣机行业CR2对标空调行业 CR3,2017 年年洗衣机行业CR2为63.5%。无论是现阶段空调行业CR3比较,还是2013-2015年空调行业CR3比较,洗衣机行业双寡头市场份额额均存在较大提升空间。

洗衣机与空调行业内销集中度比较

数据来源:公开资料整理

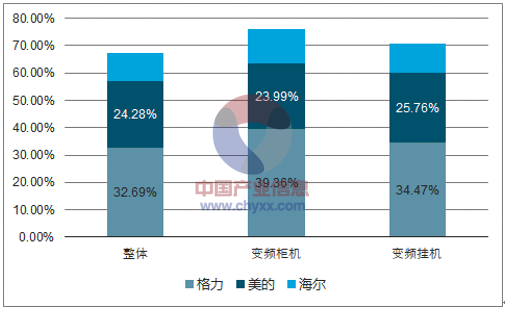

中高端升级促使行业集中度持续提升。在洗衣机行业持续的消费升级及产品结构升级趋势之中,消费者逐渐降低对产品价格的敏感度并对产品的品质,品牌等要求提高。在此种趋势之下,洗衣机行业中高端产品占比逐步提升,而在中高端升级过程中,由于龙头企业相比于二三线品牌在品牌宣传、产品研发、技术储备上优势明显,更加受益于消费升级,在中高端产品中市占率更高。 以空调行业举例, 根据数据,在变频柜机及挂机中, CR3分别为75.94%及70.73%,高于整体CR3 67.49%的市场份额。

高端市场空调行业份额集中度更高

数据来源:公开资料整理

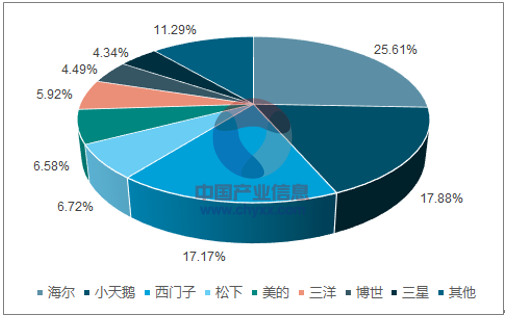

滚筒进口替代促行业集中度提升。目前,在滚筒洗衣机领域市场结构仍较为分散,外资品牌如西门子,松下仍占据较大的市场份额。在滚筒洗衣机中,海尔和美的系市场份额合计为 50.07%,远低于 63.5%的整体市占率。由于国内品牌在品牌宣传,渠道建设,产品迭代速度、 售后服务上较外资品牌有明显优势,洗衣机市场有望复制家用空调市场出现过的进口替代,实现在滚筒洗衣机领域的进口替代,促使行业集中度提升。

滚筒洗衣机市场品牌占比情况

数据来源:公开资料整理

洗衣机、空调内销市场国内品牌市占率

数据来源:公开资料整理

(2)外销市场:

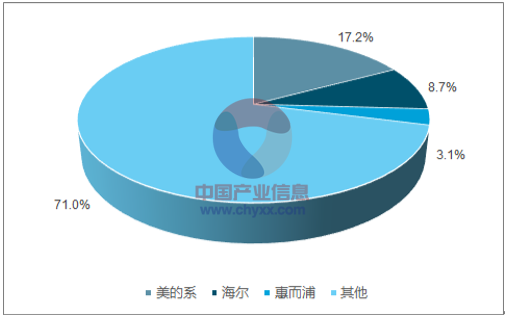

格局较分散,提升空间大。目前洗衣机行业外销市场竞争格局依然较分散, 2016年外销市场CR2仅为 25.9%,远低于内销市场行业集中度,也远低于同年空调行业外销市场集中度。后续随着美的及海尔在海外渠道的持续拓展,以及规模效应带动的成本优势,外销行业集中度仍有提升。

2016 年洗衣机外销格局

数据来源:公开资料整理

2016年空调外销格局

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国洗衣机行业市场供需态势及投资前景研判报告

《2026-2032年中国洗衣机行业市场供需态势及投资前景研判报告》共八章,包含中国洗衣机产业链结构及全产业链布局状况研究,中国洗衣机行业重点企业布局案例研究,中国洗衣机行业市场及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询