一、生鲜乳供求缺口扩大,海外大包粉补充供应

原奶主要可分为生鲜乳和大包粉,生鲜乳是指未经加工的奶畜原奶,主要由国内供给;大包粉是生鲜乳的替代物,是鲜奶经消毒、脱水、喷雾干燥制成,使用时可按重量比1:8,容量比1:4,还原为原鲜奶,适合长途运输和长期保存,主要由国外供给。

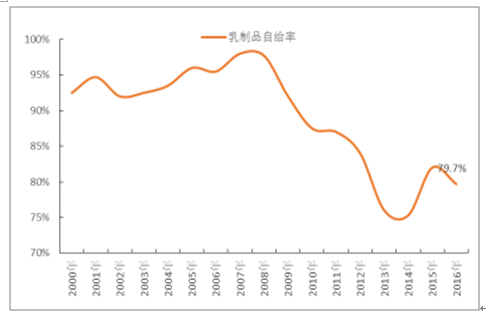

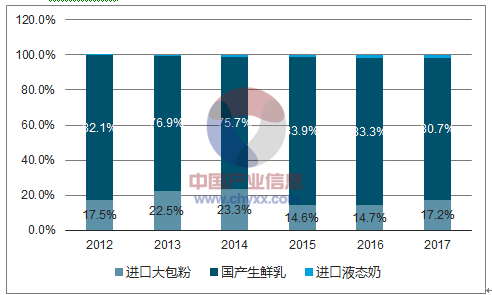

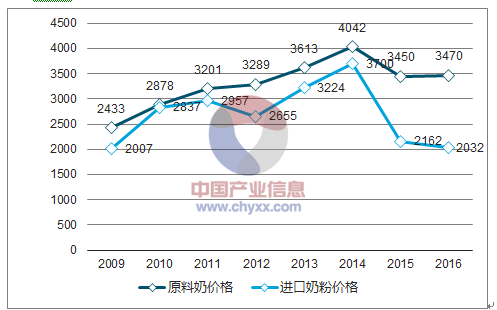

中国原奶缺口日益扩大,大包粉作为生鲜乳的补充品。随着中国经济的蓬勃发展,乳制品需求持续稳定增长,而国内原奶受制于土地、环保等诸多因素的限制,难以满足原奶的需求。自09年以来,受国内生鲜乳产量增长乏力影响,中国乳制品自给率持续大幅下降,16年已经下跌至79.7%。国内原奶供需缺口的不断扩大为进口大包粉提供空间,大包粉进口规模从08年10万吨迅速攀升至17年72万吨,约占中国原奶总需求的17%。

中国乳制品自给率16年下跌至79.7%

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国原奶行业市场运营态势及投资战略咨询报告》

大包粉占原奶供应比重17%左右

数据来源:公开资料整理

大包粉主要用于低端产品,但定制化打开高端空间。乳制品可分为奶粉、UHT奶(超高温乳)、酸奶(发酵乳)、巴氏奶以及奶酪、黄油等其他乳制品。所有乳制品均可用生鲜乳加工制作,大包粉用途相对有所局限,如生产巴氏奶通常需要营养及安全指标属较高品质的生鲜乳,不可用奶粉作替代。

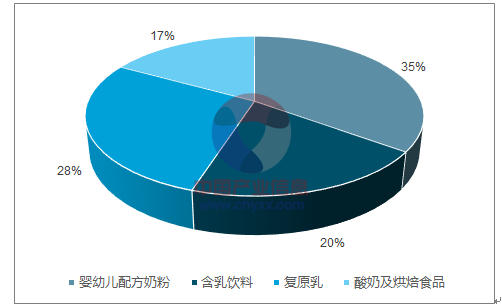

此外,大包粉较生鲜乳挥发性脂肪、糖与维生素等有所减少,多用于低端产品。以伊利为例,巴氏奶、UHT奶和绝大多数酸奶仍使用生鲜乳,大包粉用于奶粉、冰淇淋和低端酸奶产品。16 年,中国的全脂奶粉 35%用于生产婴儿配方奶粉,20%用于乳制饮料,28%用于复原牛奶,其余的用于生产酸奶和面包、糕点等烘烤食品。

大包粉日趋细分化,定制化奶粉迚入高端市场。高端乳制品对原料奶要求较高,而优质原奶大部分由大型规模牧场生产,预估占原料奶供给的比重不超过 15%,难以满足日益增长的高端乳制品需求。近几年,海外大包粉也在逐渐细分化,对冰淇淋和酸奶等品类的奶粉做了更细分的分类,通过专业的定制化奶粉满足国内高端产品的需求。

中国进口全脂奶粉用途分类

数据来源:公开资料整理

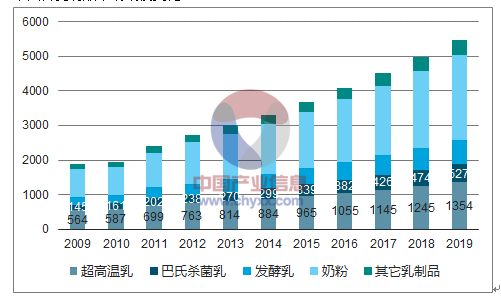

中国各乳制品市场规模变化

数据来源:公开资料整理

二、原奶价格周期性明显,国内外价格初步接轨

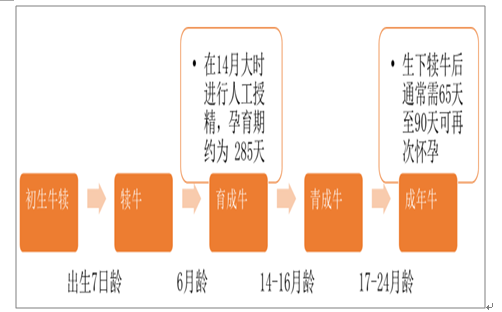

产能变化滞后需求,原奶价格呈周期性波动。由于原奶在供给和需求时间上具有不匹配性,因此原奶价格存在较强的周期性,一般3-4年为一周期。原奶的需求取决于下游乳制品需求,和整体经济形势相关度较高,而原奶供给取决于奶牛存栏及单产水平,在全球单产较稳定下奶牛存栏数量是更关键的因素。一般而言,从价格决定因素来看,原奶价格上涨时期均是乳制品需求向好的阶段,而供给端因奶牛生长周期需要2年,产能变化具有一定滞后性。

奶牛从初生到产奶需要2年时间

数据来源:公开资料整理

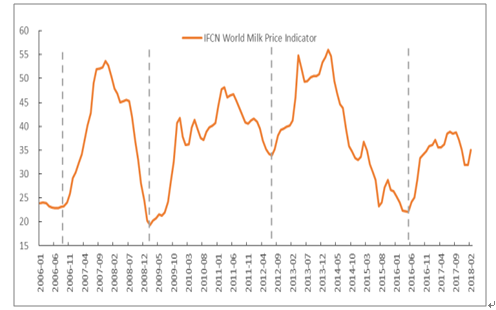

国际原奶价格呈现周期性波动

数据来源:公开资料整理

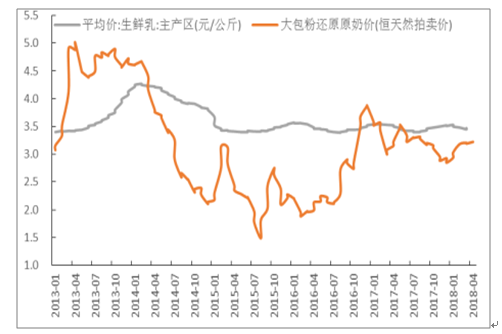

国内原奶价格变化滞后国际原奶价格,理论上国内外价格已经初步接轨。09 年之后,随着大包粉进口规模的迅速上升,国际原奶价格和国内原奶价格的联系日益密切。从年度来看,国内奶价和国际奶价基本呈同涨同跌的态势,但国际奶价波动更为剧烈。从价格传导看,虽然中国成为主要进口国,但仍然是价格追随者,新西兰价格体系独立,属于市场价格的制定者,欧盟、美国原奶价格相互影响且受新西兰价格影响。以恒天然双周拍卖数据来看,新西兰奶价是国内奶价的先行指标,当新西兰奶价高于国内奶价幵呈上涨趋势后,国内奶价在 2-3 月后出现上涨,反之也相同。

从农业部数据来看,国内生鲜乳价格较国际原奶价格偏高且波动不明显,认为主要是采集样本偏向大型牧场导致,大型牧场由于综合成本偏高且需求稳定而使售价稳定在较高水平,而中小牧场原奶售价低于大型牧场且在过去两年出现较大幅度的价格波动。目前来看,我们认为国内外奶价已经接轨,中小乳企多会综合衡量生鲜乳和大包粉的成本,在保证生鲜乳合同收购量的基础上,若生鲜乳仅略高于大包粉则优先选用生鲜乳,如差价较大则选用海外大包粉来生产。

原料奶价格和大包粉价格同涨同跌

数据来源:公开资料整理

恒天然拍卖价格是国内原奶价格先行指标

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国原奶行业发展模式分析及市场运行潜力报告

《2023-2029年中国原奶行业发展模式分析及市场运行潜力报告》共十二章,包含2018-2022年原奶行业各区域市场概况,原奶行业主要优势企业分析,2023-2029年中国原奶行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2020年中国原奶供需平衡现状及主要牧场原奶产量分布统计[图]](http://img.chyxx.com/2021/07/Q4271BDE48_m.jpg?x-oss-process=style/w320)

![趋势研判!2026年中国汽车零部件行业发展全景速览:行业发展迅速,整体呈大而分散、梯队分化、新能源与智能化重构格局、国产替代加速的特征[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趋势研判!2026年中国幼儿在线教育行业政策、用户规模、市场规模、重点企业及发展趋势:受益于互联网与教育融合政策,幼儿在线教育规模达27.63亿元[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中国城市轨道交通车辆行业产业链图谱、保有量、中标情况、竞争格局及未来竞争趋势分析:中车长客龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)