(一)供给端:环保趋严,国内纸浆产能增长停滞

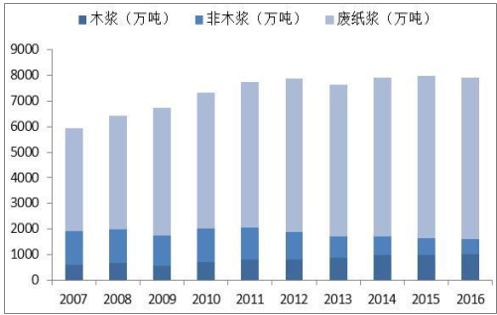

1、产量缓慢增长,非木浆占比持续下降

我国在2007-2016十年间经历了从主要生产非木浆到主要生产木浆的转变。木浆年产量从 605万吨提高到1006万吨,非木浆年产量从1302万吨下降到 591万吨,占比持续降低。长期以来非木纤维一直是中国造纸的重要原料,但纸浆消费中非木浆存在的废弃污染问题严重,无法满足政策规定,整顿后合规产能大幅下降。

国产非木浆比例逐年下降

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国纸浆行业市场调研与投资战略研究报告》

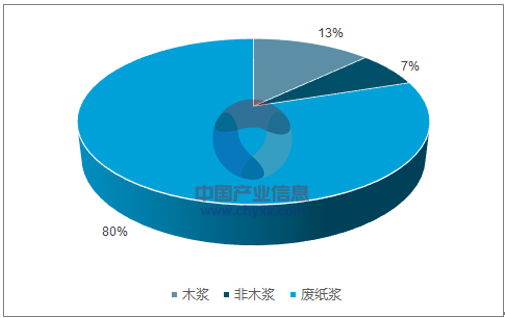

2016年我国木浆生产结构

数据来源:公开资料整理

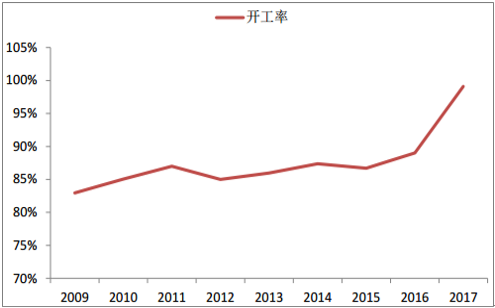

2、环保政策趋严,纸浆新增产能停滞、产能利用率持续抬升

2017年,我国木浆产能 1.08亿吨,同比下降4.4%。由于环保政策趋严,我国近几年木浆产能扩张停滞,由于需求旺盛,产能利用率在2017年明显抬升,达到了99.09%,未来产能扩张受限,存量产能利用率已近尽头,对进口浆的依存度将逐年提高。

环保趋严,国内木浆产能扩张停滞

数据来源:公开资料整理

17年国内木浆产能利用率达到99%

数据来源:公开资料整理

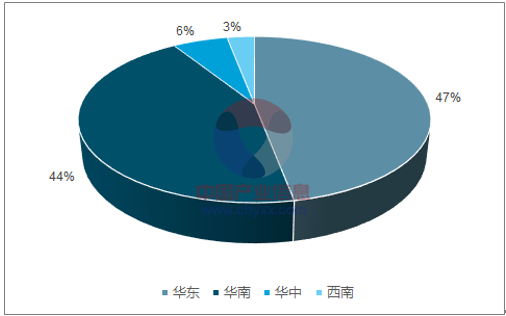

3、我国木浆产能集中度较高,CR8约为82%

我国木浆产能分布集中,海南金海、亚太森博、湛江晨鸣三公司占据50%产能,产能前八的生产厂家占据 82%产能;行业集中度较高,大企业多数自产自用,国内枝江市场对海外进口依存度较高。

中国木浆产能集中于大企业

数据来源:公开资料整理

中国木浆区域产能分布

数据来源:公开资料整理

(二)需求端:消费量逐年增大,依赖进口补足

1、消费结构:木浆占比逐渐扩大

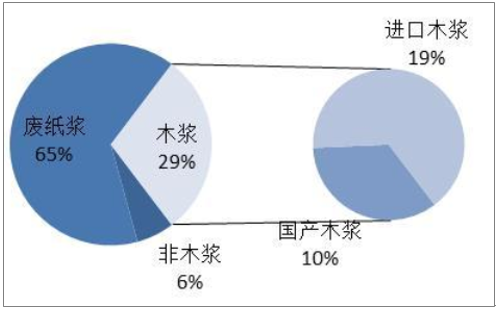

目前我国木浆消耗在纸浆占比约为29%,其中进口木浆占据半数以上。 2016-2018 三年内,中国造纸原材料需求预计增加 1000万吨,其中木浆需求的增长最快,而非木浆需求量将持续下降。中国造纸协会数据显示, 2015-2016年非木浆需求量减少 89 万吨,占比下降 3%。木浆需求快速增长,从2713万吨增长到 2877 万吨,增长了 164 万吨。中国长期以来以非木纤维作为主要纸浆原料,这也是制约我国纸浆业规模、产品质量和精法生产的一个重要因素, 持续提高木浆在造纸原材料中的占比成为了《造纸工业“十三五” 规划》的具体要求。

2016年中国纸浆消耗结构

数据来源:公开资料整理

2、木浆消耗量持续增长,进口依存度逐年提升

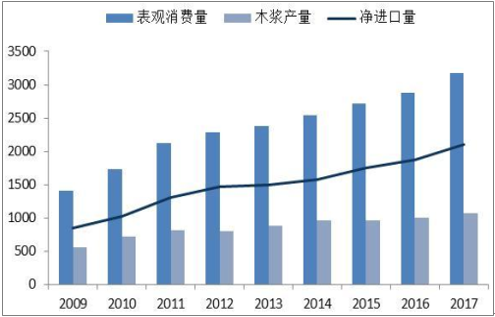

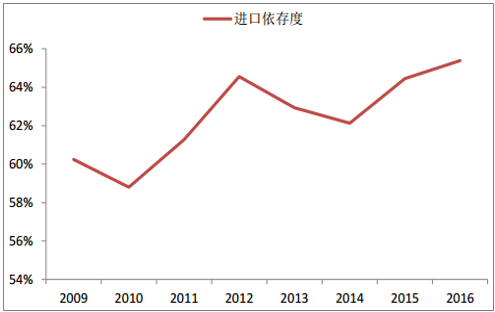

2017年我国木浆消费量3176万吨, 2009年-2017年间我国木浆消费快速增长, CAGR11%。我国的木浆消费主要依赖进口,且进口比例逐年上升,2017年进口 2100万吨,占总消耗量的 66%,我国木浆的进口依存度近3年有所增长,到2016年达到新高 65.38%。

中国木浆供需情况(万吨)

数据来源:公开资料整理

我国木浆进口依存度逐年抬升

数据来源:公开资料整理

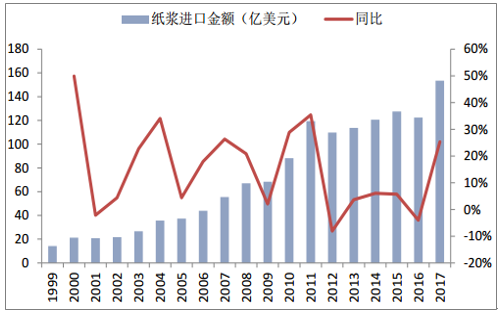

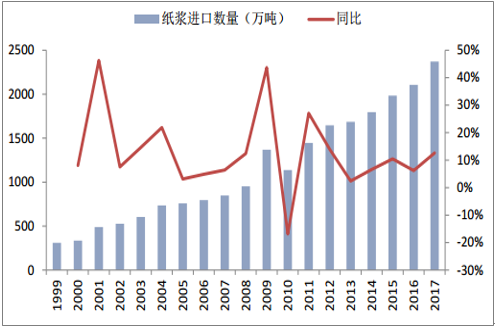

(三)我国纸浆进口持续增长,阔叶浆增速最快

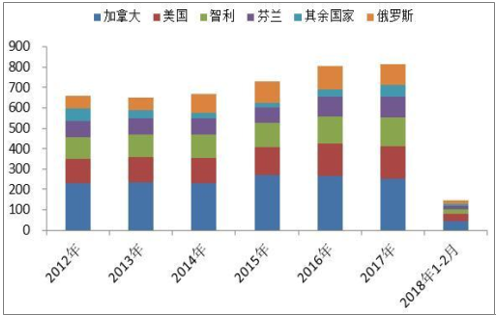

自2010年开始,我国纸浆进口数量逐年提高,进口金额在 2016 年小幅回调。 2016 年,纸浆进口2107万吨,增加123 万吨, 同比增长 6%,2017年进口2372万吨, 增加 265 万吨,同比增长13%。分种类来看,漂白阔叶浆 201年进口量1047万吨,近 5 年 CAGR11.5%,进口来源国最大的为巴西(占比45%)、印度尼西亚(占比27%)、乌拉圭、美国、加拿大。漂白针叶浆进口量 2017年813万吨,近 5 年 CAGR4.3%,进口最多的国家为加拿大(占比31%)、美国(占比20%)、智利、芬兰、俄罗斯。

中国纸浆进口金额总体维持增长态势

数据来源:公开资料整理

我国纸浆进口量逐年增加

数据来源:公开资料整理

漂白针叶浆分国别进口量(万吨)

数据来源:公开资料整理

漂白阔叶浆分国别进口量(万吨)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国纸浆行业市场深度分析及未来趋势预测报告

《2026-2032年中国纸浆行业市场深度分析及未来趋势预测报告》共十四章,包含2026-2032年纸浆行业前景及趋势预测,2026-2032年纸浆行业投资机会与风险防范,纸浆行业发展战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询