(一)全球纸浆产销量齐回升,供需保持平衡

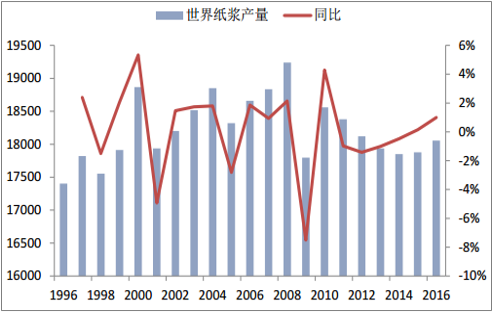

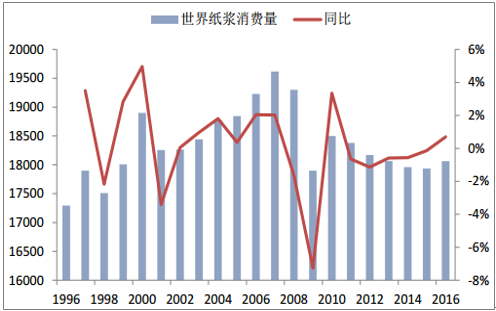

纸浆产量及消费量企稳回升。2016年全球纸浆总生产量为1.81亿吨, 较2015年同比增加 1%,增长绝对量约为200万吨;2016年全球纸浆总消费量为1.81亿吨,较2015年同比增加0.6%,增长绝对量约为100万吨;经历了2010年-2015年的连续小幅下降后,在2016年产量、消费量均有所提升。

全球纸浆产量变化(单位:万吨)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国纸浆行业市场调研与投资战略研究报告》

全球纸浆消费量变化(单位:万吨)

数据来源:公开资料整理

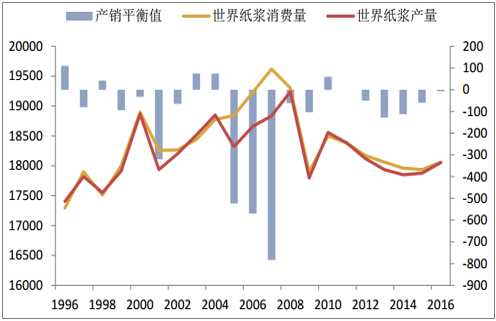

自2008年以来,世界纸浆基本平衡。2008年金融危机后,全球纸浆产销量大幅减少1400 万吨,11-16年全球纸浆基本保持供需平衡。

全球纸浆维持产销平衡

数据来源:公开资料整理

(二)供给端:美国、巴西、加拿大是最大造浆国,未来巴西将有小幅产能增长

产量角度:近10年,全球纸浆(统计口径包括木浆、苇浆、蔗渣浆、竹浆等)产量总体保持稳定;分地区看,2016年大洋洲、亚洲的纸浆产量继续呈现下降趋势,北美洲扭转了负增长局面,欧洲和拉美地区继续呈现增长趋势。

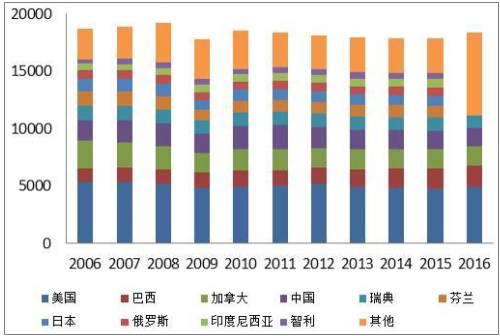

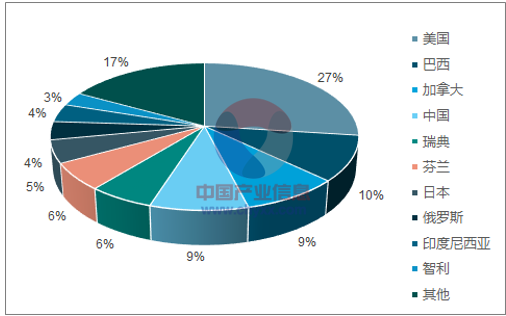

纸浆产量最大的国家是美国,达到4876.5万吨,占全球纸浆总产量的 26.59%。排名前五位的其他国家有:巴西(1877.3 万吨, 10.23%)、加拿大(1659万吨,9. 4%)、中国(1633.3 万吨,8 .91%)和瑞典(1103.6 万吨,6.02%)。排名前十位的国家还有芬兰、日本、俄罗斯、印度尼西亚、智利,上述十国占全球纸浆产量的比重合计为82.35%。

全球纸浆产量分地区变化(单位:万吨)

数据来源:公开资料整理

全球纸浆产量布局集中于少数国家

数据来源:公开资料整理

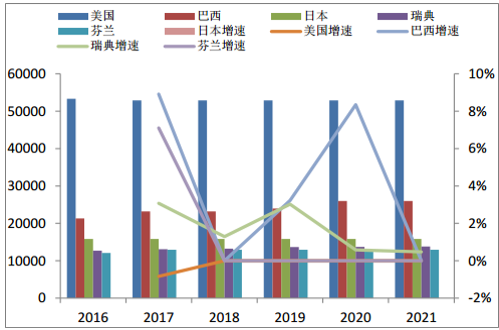

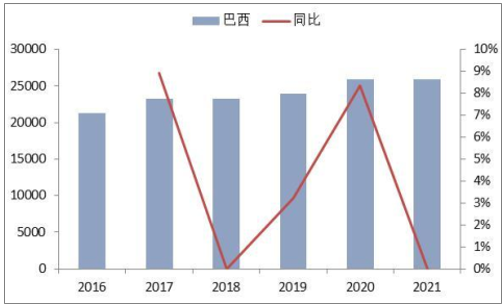

产能角度:美国和巴西是纸浆产能前两大拥有国;美国2016年纸浆总产能 5331万吨, 巴西的产能为2132万吨。从趋势上来看,2016年-2021年美国、日本、瑞典等主要生产大国产能基本稳定,而巴西则有明显产能增加,到 2021年的复合增长率为4%。

纸浆前5大国家产能(单位:千吨)

数据来源:公开资料整理

未来3年巴西产能明显增长

数据来源:公开资料整理

(三)需求端:纸浆消耗呈现稳态,中国是最大的需求国

纸浆消耗的主要用途是用以生产纸和纸板,以纸和纸板的生产量衡量纸浆消费量的变化, 2011年以来全球纸和纸板产量基本稳定。2016年全球纸和纸板总生产量为 4.1亿吨,较 2015年同比增加1.0%,绝对增加量约为400万吨,

其中主要消耗木浆的纸种:印刷书写纸 9951万吨,同比减少 2.0%,生活用纸3630万吨,同比增加4%,瓦楞材料(生产瓦楞纸过程中木浆做添加材料)1.6亿吨,同比增长 2.6%,全球纸浆消耗基本呈现稳态。

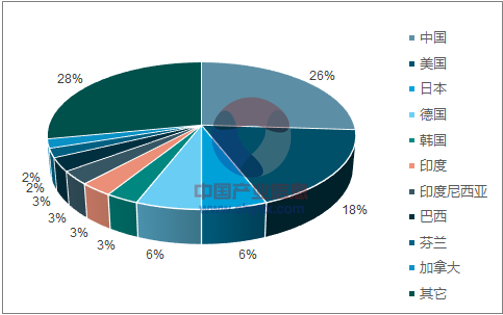

分区域来看, 2016年全球纸和纸板生产量亚洲、欧洲、北美排名前三,分别为1.87亿吨、 1.07亿吨和 0.82亿吨,占比分别为 45.6%、26.1%和 20.0%。分国别看,中国是去全球最大的纸和纸板生产国,美国和日本分列二、三位,占比分别为 26.4%、17.6%和 6.4%,三国合计占全球纸和纸板生产量的 50.4%,也是最大的纸浆消耗国。

中国近几年纸浆需求量稳定增长。 2008-2012年增长迅速,纸和纸板产量复合增长率达 6.5%, 2013年之后纸和纸板产量增长比较稳定,2016年,纸和纸板产量为1.09亿吨,同比增长1.4%,纸浆消费量的增长主要由中国拉动,未来有望持续增长。

纸及纸板分国家产量(万吨)

数据来源:公开资料整理

2016 年世界各国纸和纸板产量占比

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国纸浆行业市场深度分析及未来趋势预测报告

《2026-2032年中国纸浆行业市场深度分析及未来趋势预测报告》共十四章,包含2026-2032年纸浆行业前景及趋势预测,2026-2032年纸浆行业投资机会与风险防范,纸浆行业发展战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询