一、我国奢侈品市场受益海外消费回流+消费升级

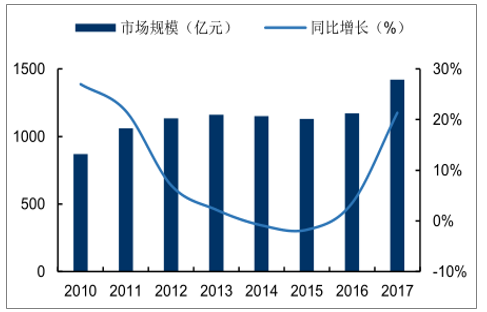

我国个人奢侈品市场规模突破1400亿,维持高增长。2017年我国个人奢侈品市场销售总额达到200亿欧元(约合1,420亿人民币),同比增长20%,增速在全球主要地区遥遥领先。在全球个人奢侈品市场2,620亿欧元(约合2万亿人民币)的总销售额中占比为8%。

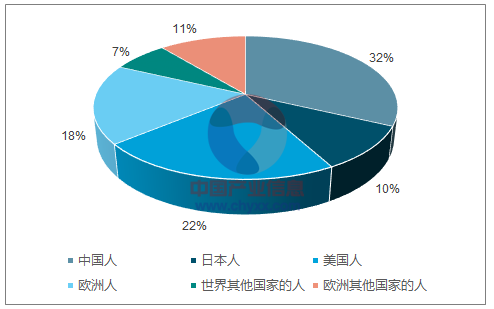

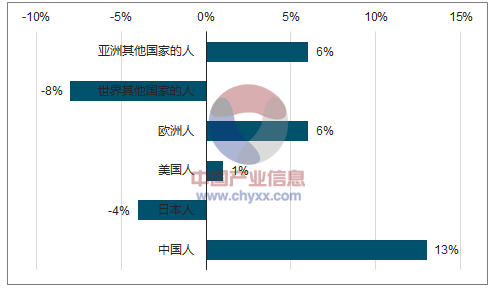

中国消费者贡献全球32%奢侈品消费,成为全球主要增长点。2017年全球个人消费品市场中,来自中国的消费者预计贡献了约 835亿欧元(约合6,500亿人民币)亿,同比增长13%,占比达到全球的 32%,占比为所有国家和地区最高。据测算,2017年全球个人奢侈品市场增速为6%,其中中国消费者同比增速为11%,其他国家消费者的同比增速仅为3%。海外消费回流将创造三倍以上市场空间:国人消费和国内消费的巨大差异,意味着中国人约有78%奢侈品消费发生在海外。与欧美的情况正好相反,其发生在本国的奢侈品消费占比大于本国人的消费占比。基于全球奢侈品同价趋势持续,近年来我国海外消费奢侈品回流趋势明显,仅国人海外消费回流有望为国内奢侈品市场创造基于全球奢侈品同价趋势持续,近年来我国海外消费奢侈品回流趋势明显,仅国人海外消费回流有望为国内奢侈品市场创造3倍以上空间。

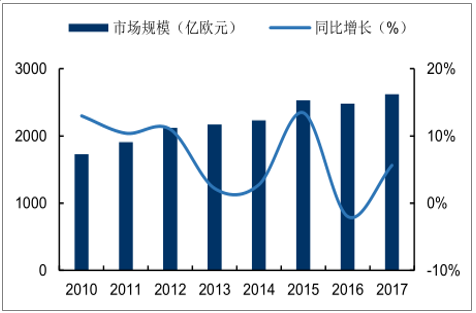

全球个人奢侈品市场规模及同比增速(亿欧元、%)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国个人奢侈品市场分析预测及发展趋势研究报告》

中国个人奢侈品市场规模及同比增速(亿元、%)

数据来源:公开资料整理

全球个人奢侈品销售额不同国籍占比(%)

数据来源:公开资料整理

全球个人奢侈品销售额不同国籍增速(%)

数据来源:公开资料整理

奢侈品作为可选消费,具有收入需求弹性大,与经济周期正相关的特点。与必需消费一样,可选消费也受政策因素影响。在宏观经济放缓、三公消费限制及海外代购兴起等因素的影响下,我国奢侈品市场规模14和15年曾连续出现负增长。经过调整,前期不利影响逐渐出清,16、17年我国奢侈品市场重回增长。

二、全球个人奢侈品市场突破2600亿欧元,增长进入新常态

据咨询,2017年预计全球奢侈品市场总产值1.16万亿欧元(约合9万亿人民币),同比增长 5%;其中个人奢侈品市场规模为2,620亿欧元(约合2万亿人民币),同比增速为 5%,较低谷期恢复明显,增速与行业整体水平相当。

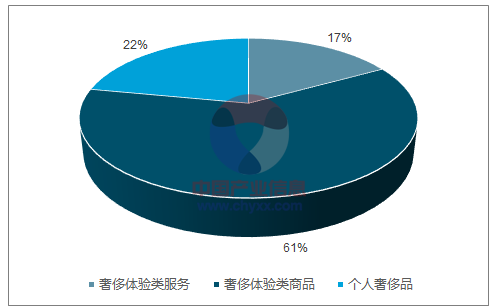

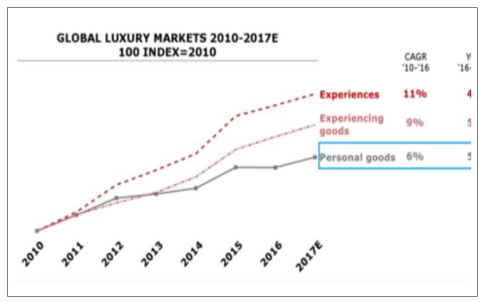

广义奢侈品主要包含三大品类:奢侈体验类服务、奢侈体验类商品、个人奢侈品,2017 年,服务类、体验类和个人奢侈品市场规模分别为1,930亿欧元/7,060亿欧元/2,620亿欧元,预计增速分别为 4%、5%、5%。

全球奢侈品市场三大品类市场规模占比(%)

数据来源:公开资料整理

全球奢侈品市场三大品类市场规模增速(%)

数据来源:公开资料整理

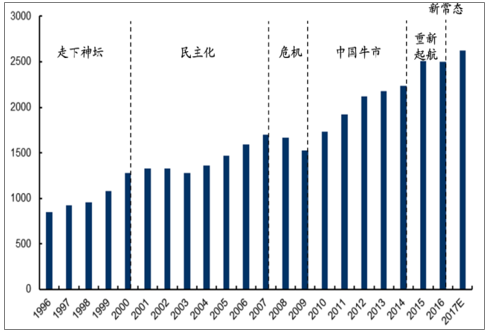

全球个人奢侈品市场从2015年以来复苏趋势明显,逐步进入新常态时期。全球个人奢侈品市场在过去20余年发展迅速,市场规模由 1996年的850亿欧元增长至2017年的2,620 亿欧元,复合年增长率为 6%。自 2009年全球奢侈品市场走出经济危机以来,2010-2014 年,受益于中国消费疯狂崛起再次经历较高速增长,随后又因中国三公消费影响增速减缓。2017 年,奢侈品市场步入新常态阶段,市场体量回归增长。

预计未来3年全球个人奢侈品市场有望维持4~5%的增速,2020年市场规模有望突破3,000 亿欧元。

全球个人奢侈品市场发展状况

数据来源:公开资料整理

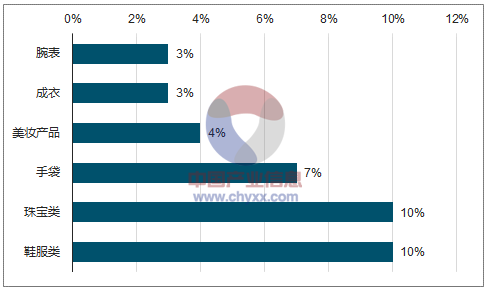

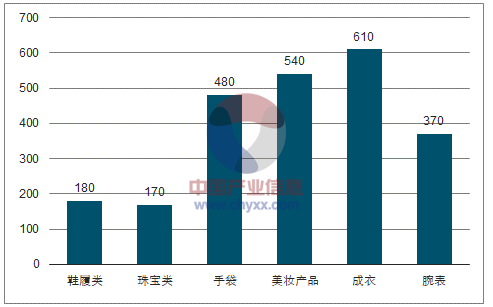

个人奢侈品主要分为鞋履类、珠宝类、手袋、美妆产品、成衣及腕表等六大品类,其中,成衣、美妆和手袋销售额最高,2017年销售额分别为 610亿欧元/540亿欧元/480亿欧元,三者合计份额达到1,630亿欧元。分品类增速来看,鞋履类、珠宝类和手袋类增速较好,而成衣、美妆等产品增速将对平稳。

分渠道分析,17年相比16年奢侈品零售业同比增长8%,其中实体销售同比增长5%,网络合并及开放式零售增长5%;批发业同比增长3%,其中专卖店表现活跃,同比增长5%;百货商店则在收缩网店分布,处于停滞状态。

全球个人奢侈品不同品类销售额同比增速(%)

数据来源:公开资料整理

全球个人奢侈品不同品类销售额(亿欧元)

数据来源:公开资料整理

三、宏观层面:经济环境向好,中产阶级崛起

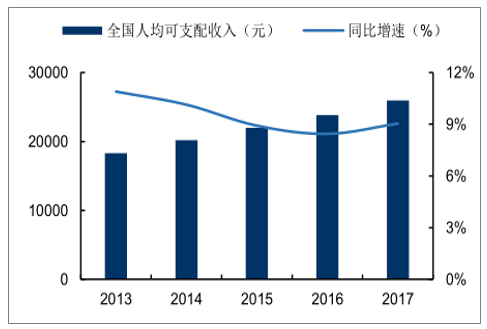

人均可支配收入稳步增长,支撑奢侈品可选消费需求。奢侈品消费所属的可选消费会随着收入的增高而增长,是居民收入持续增长背景下的利好品类。近五年我国人均 GDP 及居民人均可支配收入持续稳定增长:2017 年全年人均 GDP为59,660元,比上年增长 6.3%;人均可支配收入为 25,974 元,比上年增长9.04%。人均可支配收入的增长创造奢侈品消费的增量市场。

全国居民人均可支配收入及同比增速(元、%)

数据来源:公开资料整理

中国中高收入人群数量及占比(百万人、%)

数据来源:公开资料整理

四、结构性因素:税收利好+品牌调价,千禧一代推动增长

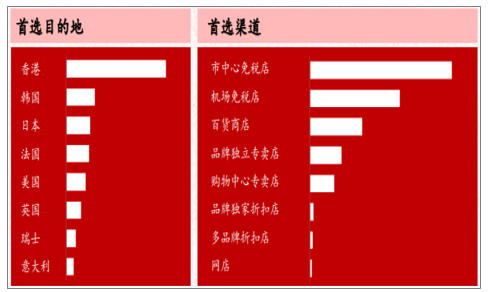

中国消费者的价格敏感度高。从中国消费者对内地与海外市场价差的感知和目的地的选择可知,他们对价格的敏感度较高,因此,影响价格的因素成为影响中国奢侈品消费的重要原因。

中国奢侈品消费者的购物地点

数据来源:公开资料整理

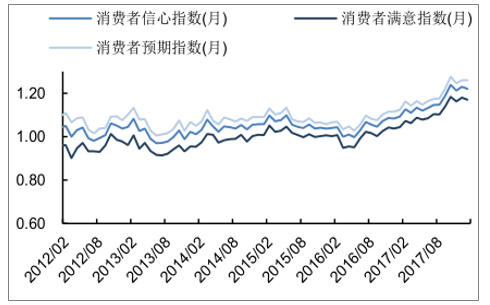

消费者信心提振,高端、个性化消费盛行。据调查显示,居民的消费意愿自2016Q3以来迅速提升,消费者信心持续攀升,达到了阶段性历史高点。而随着房地产降温政策的进一步延续,潜在买房需求被压制,中高端产品的需求有望提升。整体而言消费形态将面临全面转型升级,高端、个性化消费将盛行。而奢侈品拥有的高品质与独特性,恰能填补消费者需求。

消费者信心指数变化趋势(%)

数据来源:公开资料整理

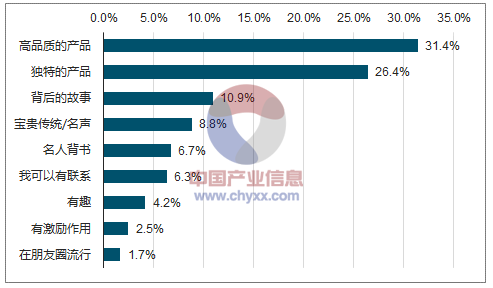

消费者关注的奢侈品特质

数据来源:公开资料整理

五、试算税改+调价对品牌价差的影响:价差逐步收窄

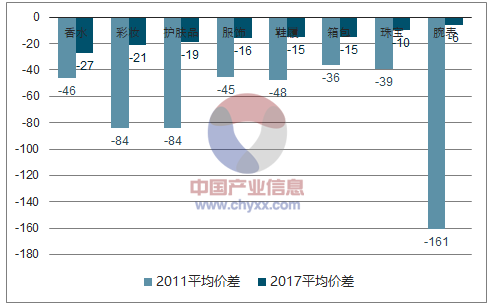

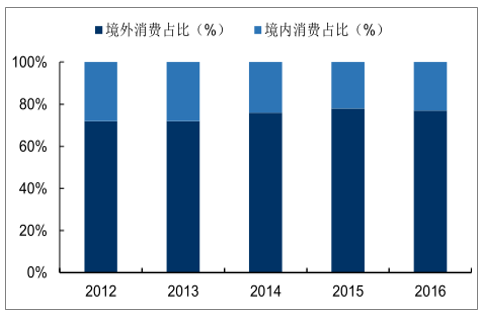

价差缩小,奢侈品购买力回流,境内消费占比于16年发生逆转,增加至23%。据调查,与 2011年相比,2017年中国奢侈品国内外整体平均价差由 2011年的 68%缩小至 16%;有 53%的国际奢侈品牌国内外平均价差在15%以内,29%的奢侈品牌在中国的售价与国外缩小至 15%-20%之间,仅有18%的奢侈品牌,境内外平均价差超过 20%。境内消费占比在 16 年发生了逆转,占比上升至23%。

11-17年全球八大品类奢侈品价格指数变化趋势(%)

数据来源:公开资料整理

中国奢侈品境内&境外消费占比(%)

数据来源:公开资料整理

六、奢侈品电商化,进军新零售契机显现

近年来,全球奢侈品线上销售发展迅速,奢侈品电商化成为了行业发展趋势。中国垂直类奢侈品电商在 2011 年前就开始萌芽,12 年行业进入扩张洗牌期,14-15 年市场竞争白热化,盈利空间狭小,从而导致尊享网、品聚网、佳品网、呼哈网等电商纷纷倒闭。

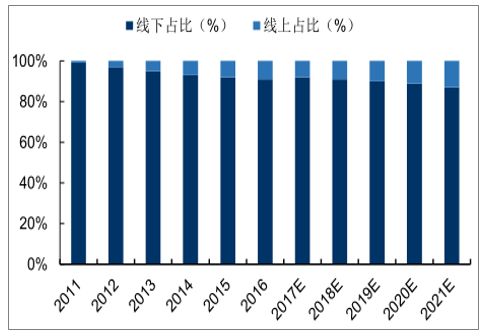

传统渠道占主流,线上销售快速增长。目前,寺库网、第五大道、走秀网、尚品网等垂直类奢侈品电商依靠资本融资得以在中国奢侈品市场扎根,但均没有实现强势发展。据分析,传统销售渠道仍然是主流,但份额在不断下降。12-16 年奢侈品线下渠道销售占比持续下滑,线上渗透率逐渐上升。16 年线下渠道销售额占全部渠道销售的比例为 91.1%,同比下降了1%。受到消费习惯转变和奢侈品品牌全渠道建设的影响,未来线上渠道占比将继续增长,在 2021 年有望达到 13%。

以国内领先的奢侈品垂直电商寺库为例,其为消费者提供整合的线上和线下全渠道奢侈品购买平台,包括寺库网站、手机应用和线下体验中心。线上平台为消费者提供便捷的产品挑选、下单、支付服务;线下体验中心则为消费者提供优质的客户和会员服务与体验。从渠道表现来看,线上依旧是寺库全平台主要的销售渠道,且占比逐年攀升。

2011-2021年中国奢侈品分渠道占比及预测(%)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国个人奢侈品行业市场分析研究及投资潜力研判报告

《2026-2032年中国个人奢侈品行业市场分析研究及投资潜力研判报告》共十五章,包含世界主要个人奢侈品企业运营状况分析 ,2026-2032年中国个人奢侈品行业发展趋势及前景 ,2026-2032年中国个人奢侈品行业投资分析 等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2026年中国汽车零部件行业发展全景速览:行业发展迅速,整体呈大而分散、梯队分化、新能源与智能化重构格局、国产替代加速的特征[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)