一、全球铝市短缺加剧,铝价望再次进入上升通道

受基本面及国际政治环境影响,国内外铝价齐上涨。2017年以来,境外铝供给持续短缺,全球经济复苏对铝需求强劲,伦铝持续高位震荡;2018年4月6日,美国制裁俄铝(全球第二大铝企)引发全球铝供应担忧,伦铝快速上涨。国内方面,采暖季叠加春节假日,供需双弱,铝价由高位震荡下行;2017年二季度以来,国内需求始回暖,铝价转折步入快速上升通道。

多因素叠加,沪伦铝价齐上涨

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国铝行业市场全景调查及发展趋势研究报告》

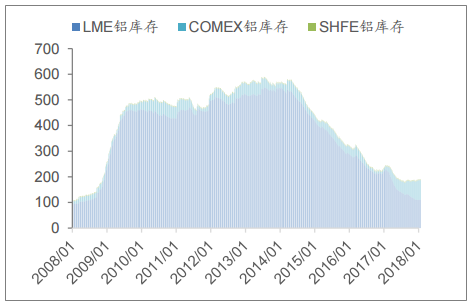

库存内高外低,铝市内剩外缺。受全球经济复苏,境外铝库存连降,2017年底LME铝库存降至110万吨,境外消费强劲。而国内17年库存持续攀升,18春节后社会铝库存爬升至222万吨的历史新高。我们认为国内库存持续攀升受到多重因素影响:1)铝价上涨叠加政策预期,高利润刺激铝企超产赶产,产量迅速爬升;2)部分铝加工企业因治污能力差、环保不达标而被关停,以致原铝无法及时消耗,一定程度抑制下游加工需求;3)关闭电解槽将循环使用的铝水铸成了铝锭进入市场流通。

全球铝库存处于历史低位(万吨)

数据来源:公开资料整理

国内铝库存处于历史高位(万吨)

数据来源:公开资料整理

短期来看,铝库存拐点已至,二季度国内消费旺季来临。由铝库存历史走势,可看出春节假期结束是一个重要时点,节后传统消费旺季将至,铝下游开工率逐步提升,高位库存已出现下降趋势。

18年二季度铝库存拐点来临(万吨)

数据来源:公开资料整理

铝材开工率回升,下游直接需求回暖(%)

数据来源:公开资料整理

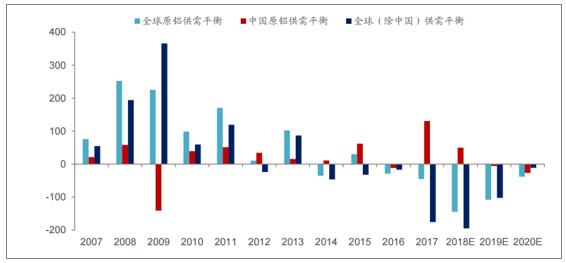

长期来看,2018全球铝供需短缺延续,中国仍小幅过剩。预计18年全球(除中国外)原铝实际新增产能67万吨,国内新增产能339万吨。供需结构来看,全球铝产量6522万吨,需求6629万吨,短缺145万吨;中国供应3820万吨,需求3780万吨,供给小幅过剩50万吨。

18年全球铝供需持续短缺,国内铝供需持续改善(万吨)

数据来源:公开资料整理

国内供给收缩常态化,供需格局改善可期,叠加海外供给吃紧或加剧,国内铝价有望再次进入快速上升通道。国内电解铝行业已进入增量可控,存量优化的时代。2017年供给侧改革已取得实效,2018年将继续提出高要求,合规产能红线已划,产能置换政策推动市场低效产能出清、环保督查持续严格,叠加《燃煤自备电厂意见稿》出炉,我们预测未来电解铝厂投复产进度或不及预期,供给紧缩成为主旋律。需求方面预计18年中国经济维持温和增长,房地产与基建投资增速换挡,对铝需求仍稳中有增;受益于全球经济复苏和产业转移、周边亚洲发展中国家经济增长,在中美贸易摩擦背景下,铝出口数据仍可期待。我们预计,18年铝供给增速由12.5%陡降至4.4%,消费增速由9%放缓至6.5%(需求增速以GDP增速为镜,保守估计)。电解铝供需有望持续改善,叠加国外供需短缺,我们认为电解铝左侧窗口已开,铝价有望进入快速上升通道。

二、境外供给增长缓慢,18年新增复产增量有限

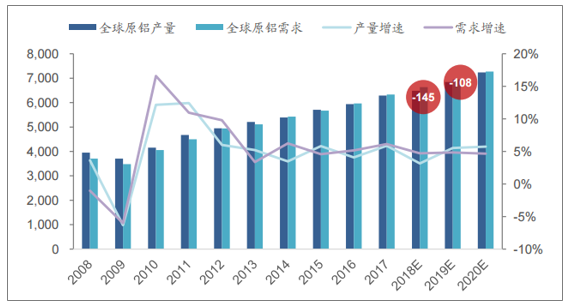

全球电解铝生产分布于成本洼地,集中于铝业巨头。据WMBS和WoodMackenzie,全球原铝主要生产国为中国(58%)、俄罗斯(6%)、加拿大(5%)、阿联酋(4%)、印度(3%)、澳大利亚(2%)等。区位一般具备突出的能源资源优势,且环境成本较低。境外电解铝产量增长缓慢,全球增长主要为中国贡献。全球原铝产量增速维持在5%上下,2017年产量达6286万吨(WMBS和WoodMackenzie)。但剔除中国的境外原铝产量几无增长,全球产量增长主要为中国贡献。

全球生产分布于成本洼地(2017,万吨)

数据来源:公开资料整理

境外电解铝产量增长缓慢(万吨)

数据来源:公开资料整理

境外新增复产进度较慢,预计18年境外电解铝产能将增加67万吨,预计18~20年境外电解铝平稳放量,供给短缺或将延续。据上市公司公告、CRU和安泰科数据,未来境外复产将集中于美国、俄罗斯、巴西、印度、中东等地区。具体来看,受铝关税和俄铝制裁影响,美国原铝短缺或加剧,美国境内的五个铝冶炼厂有望复产(其中18年仅约29万吨有明确复产计划);俄铝方面,其复产和新投或因制裁难及预期;此外,海德鲁巴西铝冶炼厂Albras将削减50%电解铝产能(因其Alunorte氧化铝厂被强制减产)。总体来看18年复产新增不多,一是因为境外的产能利用率一直维持较高水平(约90%),二是因为海外复产成本较大审批流程繁琐,相较中国,永久关停的铝厂复产节奏较慢。

未来三年境外新增复产进度较慢

公司 | 冶炼厂 | 所在地 | 新增/复产(万吨) | 备注 |

美国铝业 | Warrick | 美国 | 26.90 | 18Q2完成 |

美国铝业 | Wenatchee | 美国 | 18.40 | 未有明确计划,视行情有可能重启 |

美国铝业 | Alumar(SaoLuis) | 巴西 | 44.70 | 未有明确计划,视行情有可能重启 |

世纪铝业 | Mt.Holly | 美国 | 11.45 | 22.9万吨总产能,50%运行,复产50% |

世纪铝业 | Hawesville | 美国 | 15.00 | 25万吨总产能,40%运行,复产60% |

七级金属 | NewMadrid | 美国 | 26.30原属诺兰达铝厂,总产能263万吨,部分复产 | |

俄铝联合 | Bemo | 俄罗斯 | 14.90 | 原计划18年底149kt投产完成,后期还有300kt待投,但受美制裁,预计投产难及预期 |

海德鲁 | Husnes | 挪威 | 9.45 | 18.9万吨总产能,50%运行,复产50% |

力拓 | Soharaluminium | 中东 | 13.60 | 38.9总产能,复产13.6万吨 |

巴林铝业 | Line-6Project | 中东 | 54.00 | 17年开始建设,19年1月投产,19Q2满产 |

Sider | AlloysPortovesme | 意大利 | 14.70 | 投产时间待定,从美铝收购欲重启 |

海德鲁 | Albras | 巴西 | -23.00 | 总产能46万吨,削减50%,因其Alunorte氧化铝厂被强制关闭一半生产线,后期视氧化铝厂复产时间复产 |

数据来源:公开资料整理

三、全球经济复苏需求向好,境外供需结构短缺将延续 发达国家和新兴经济体是全球原铝主要消费国,近年消费增速持续提升。2017年除中国占比56%外,全球原铝主要消费国为欧盟(9%)、美国(9%)、日本(3%)、韩国(2%)、印度(2%)是全球铝消费的主力军。2017年,全球铝消费6331万吨,同比增长6.1%,消费增速过去三年连续提升(WMBS和WoodMackenzie)。

发达国家和新兴经济体是原铝主要消费国(2017年,万吨)

数据来源:公开资料整理

近年来全球电解铝消费持续增长(万吨)

数据来源:公开资料整理

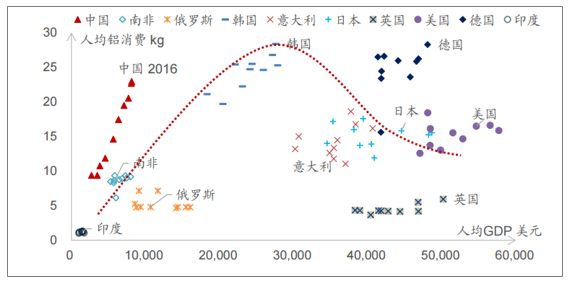

发达国家铝消费趋于平缓,新兴经济体的铝消费增长空间巨大。铝消费与宏观经济增长密不可分,以人均铝消费和铝消费强度(GDP每增长1万美元所带动的铝消费量,简单理解为图中斜率)指标来分析不同经济体发展过程中对铝需求的变化。基于资源需求的生命周期理论,可以看出发达经济体铝消费已经成熟,人均铝消费普遍较高,但消费强度趋于平稳;而发展中国家虽有个中差异,但整体来看消费强度趋于提高,人均铝消费水平仍较低,仍有巨大的增长空间。其中中国作为新兴经济体之首,消费强度和人均铝消费已高于大部分发达国家,中国人均铝消费将在2022年或2023年前后进入饱和阶段,人均铝消费达到峰值约33-36kg/人,消费空间巨大。

发达国家铝消费趋于平缓,发展中国家的铝消费增长空间巨大(样本区间为07-16年)

数据来源:公开资料整理

供给增量有限,需求持续向好,预计未来两年全球电解铝仍处于短缺状态,2020年或趋于平衡。供给方面,境外新增复产进度缓慢,受中国新增产能受合规指标限制,预计18年全球原铝产量6485万吨,增长3.2%,供给增速下滑;需求方面,全球经济复苏与新兴经济体的崛起将带动铝需求增长,基于各国GDP增速、人均铝消费和铝消费强度、消费结构等的作出预测,预计18年全球原铝需求6629万吨,18-20年增长速度约为5%,我们预计未来三年中18-20年全球铝供需将分别短缺145、108和38万吨,至2020年供需望趋于平衡。

全球电解铝在18-19年延续短缺(万吨,%)

数据来源:公开资料整理

三、受合规指标与环保政策影响,18年铝产量增长有限

2017年供给侧改革卓效显著,产能无序扩张得到控制。自政策执行起电解铝开工率逐渐下滑,截至17年12月,全国建成产能4357万吨,同比增长2.67%;运行产能3600万吨,同比下降0.54%。17年6月起违规关停稳步落实,供给端收缩较为明显。截至17年底国家共关停电解铝违法违规产能380万吨,主要来自山东、新疆和内蒙,关停力度基本符合预期;清查行动还影响了279万吨新增产能投产,占其原投产计划的58%(阿拉丁数据)。

电解铝产能无序扩张得到控制(万吨,%)

数据来源:公开资料整理

电解铝产量增速放缓(万吨,%)

数据来源:公开资料整理

电解铝置换新规明确指标置换的规则和范围。18年1月17日,工信部发布《关于电解铝企业通过兼并重组等方式实施产能置换有关事项的通知》。通知明确产能置换可通过兼并重组、同一实际控制人企业集团内部产能转移和产能指标交易的方式实施产能等量或减量置换。未来可用于置换的产能包括:一是官方公布淘汰的落后产能,可有条件地用于不同类别项目的产能置换;二是合规产能,合规产能须在17年10月底清查违法违规项目行动中国务院国资委、各省级人民政府上报的项目清单内,也包括17年10月后建成的合规产能。

具备产能指标是建成违规项目存续以及新增扩产项目的首要条件,产能置换指标存量有限。2017年我国完成电解铝指标置换合计413万吨,已公告并未完成指标置换的新建项目仍有207.9万吨缺口,实际拟投新增产能指标缺口或更大。2011-2017年官方公布淘汰产能467.9万吨,其中已交易375.38万吨,剩余可交易指标92.52万吨(据阿拉丁),而未来淘汰产能指标预计增量不多。产能淘汰指标稀缺,未来新增产能将受限于合规指标存量置换。

产能置换政策推动市场存量优化,低效产能有望向低成本地区转移。鉴于电力和环保成本升高,山东、河南未来扩张条件有限,置换政策打破区域壁垒,有望推动市场自发将闲置、落后淘汰等低效产能转移至低成本的西部地区。其中水电资源集中、环境容量大的广西、云南等地受到政府的扶持。据百川资讯和广西县域经济网,广西铝产业二次创业规划2025年产量480万吨,截至18年1月广西电解铝建成产能162.8万吨,未来8年增量约320万吨。

2013~2017年中国主要省份电解铝产能增减情况(万吨)

数据来源:公开资料整理

受益于供给侧改革和指标置换规范产能扩张,18年电解铝新增有限,全年共计增速预计在4.4%。据阿拉丁数据,2018年预计新增产能339万吨,主要集中于广西和内蒙。因一季度铝价处于较低水平,电解铝投产不及预期,实际进度仅为计划的50%,整体投产计划将向后推延,我们预计整体新增有限,18年全年铝供给增速预计在4.4%。

2018我国电解铝新增投产计划(万吨)

省份 | 企业 | 预计新增 | Q1 | Q2 | Q3 | Q4 |

陕西 | 美鑫投资 | 20 | 10 | 10 | 0 | 0 |

内蒙古 | 华云新材料 | 10 | 5 | 5 | 0 | 0 |

创源金属 | 40 | 5 | 15 | 15 | 5 | |

蒙泰铝业 | 10 | 0 | 5 | 5 | 0 | |

山西 | 中铝华润 | 45 | 10 | 15 | 15 | 5 |

贵州 | 华仁新材料 | 25 | 20 | 5 | 0 | 0 |

登高铝业 | 5 | 0 | 5 | 0 | 0 | |

广西 | 华磊新材料 | 15 | 15 | 0 | 0 | 0 |

德保百矿 | 15 | 2 | 5 | 5 | 3 | |

隆林百矿 | 2 | 0 | 0 | 0 | 2 | |

田林百矿 | 15 | 0 | 5 | 5 | 5 | |

来宾银海二期 | 17 | 2 | 15 | 0 | 0 | |

新疆 | 新疆其亚 | 35 | 3 | 15 | 15 | 2 |

新疆嘉润 | 10 | 0 | 0 | 0 | 10 | |

云南 | 云铝海鑫 | 5 | 0 | 0 | 0 | 5 |

辽宁 | 忠旺铝业 | 35 | 5 | 10 | 10 | 10 |

甘肃 | 中瑞铝业 | 35 | 10 | 15 | 5 | 5 |

合计 | 339 | 87 | 125 | 75 | 52 | |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国铝产业竞争现状及市场分析预测报告

《2021-2027年中国铝产业竞争现状及市场分析预测报告》共十五章,包含铝行业投资环境分析,铝行业投资机会与风险,铝行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询