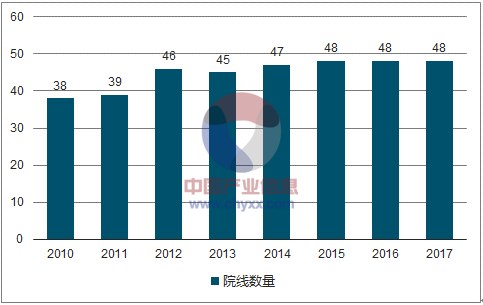

目前实行的院线发行制度是2001年12月开始实行的,广电总局和文化部颁发的《关于改革电影发行放映机制的实施细则(试行)》,该细则明确提出院线制将成为我国电影发行放映的主要机制,减少发行层次,改变按行政区域计划供片模式,变单一的多层次发行为以院线为主的一级发行,发行公司和制片单位直接向院线公司供片。2002年6月,首批30条院线开始正式运营,通过十多年的发展,现在国内院线规模总计48条。

全国院线共48条

数据来源:公开资料整理

院线是电影产业链的中间渠道环节,上游片方及下游客户极度分散,院线赚取的是渠道价值,上游片方或发行方提供片源,下游用户付费观看,现金流自下而上流动,产业各环节按比例分账,从现状来看,国内院线的分账比例相对大,约为净票房的57%。

院线及影院所处的产业链位置为产业的末端,是典型的流量入口,产业上游影片内容的分散削弱了片方的议价能力,加上票房的现金流首先是进入院线及影院,在现金流效率方面具有较大的优势,更容易“看到钱”,这也是近年来影院投资“过热”的重要原因。

电影产业链及票房分成

数据来源:公开资料整理

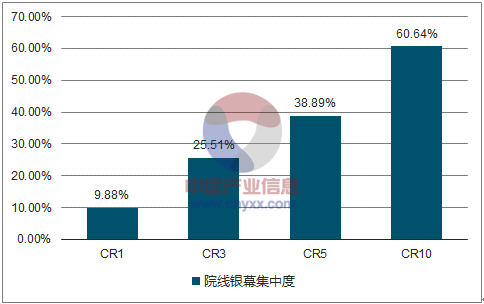

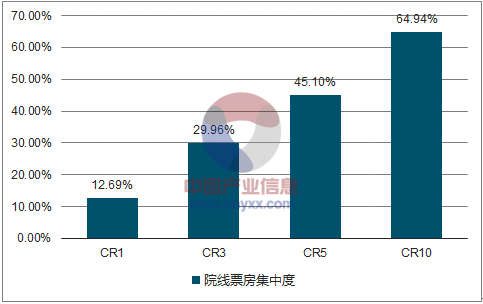

从院线票房市场集中度来看,2017年票房排名第一的院线万达院线票房市场占比为12.69%,CR3为29.96%,CR5为45.1%,CR10为64.94%,排名最后的新疆公司院线全年票房仅为2524.5万元,市场占有率仅为0.04%。市场两极分化的同时,头部院线的银幕市场集中度也不高。参考北美成熟院线市场的市场集中度,AMC、Regal、Cinemark三大院线的市场占有率为50%,英国市场CR3为70%,国内市场集中度低,尚未出现绝对龙头,市场未来走上整合的概率大。

院线旗下银幕市场集中度

数据来源:公开资料整理

院线票房市场集中度

数据来源:公开资料整理

现阶段国内院线除万达电影是纯粹的资产联结型院线外,其余的院线都是资产联结和加盟混合,其中自有影院最多的院线分别是万达、大地、横店、金逸,参考艺恩数据的统计口径,以影投公司下属影院数量做参考,万达、大地、横店、金逸四家自有影院的数量分别为485家、495家、292家、145家,占各自院线全部影院数的比例分别为98.58%、48.15%、76.84%、36.9%,其余院线及影投公司的自有影院都未超过100家。

主要院线自有影院情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国院线行业分析与投资决策咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国院线行业竞争战略分析及市场需求预测报告

《2026-2032年中国院线行业竞争战略分析及市场需求预测报告》共九章,包含中国院线竞争和营销分析,中国院线分析,中国电影产业及影院投资及前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国院线行业全景速览:疫情阴霾渐散去,院线之花盛开时[图]](http://img.chyxx.com/images/2022/0422/f4dc94ea8c0d26394f2b2ea39e66e697a0605b37.png?x-oss-process=style/w320)

![趋势研判!2026年中国汽车零部件行业发展全景速览:行业发展迅速,整体呈大而分散、梯队分化、新能源与智能化重构格局、国产替代加速的特征[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趋势研判!2026年中国幼儿在线教育行业政策、用户规模、市场规模、重点企业及发展趋势:受益于互联网与教育融合政策,幼儿在线教育规模达27.63亿元[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中国城市轨道交通车辆行业产业链图谱、保有量、中标情况、竞争格局及未来竞争趋势分析:中车长客龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中国沼气发电行业产业链、装机规模、竞争格局、竞争趋势分析:受国家垃圾零填埋政策影响,企业业绩承压[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)