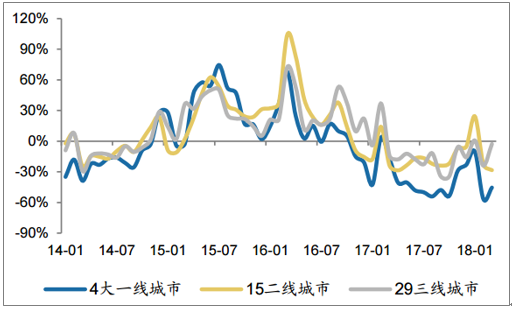

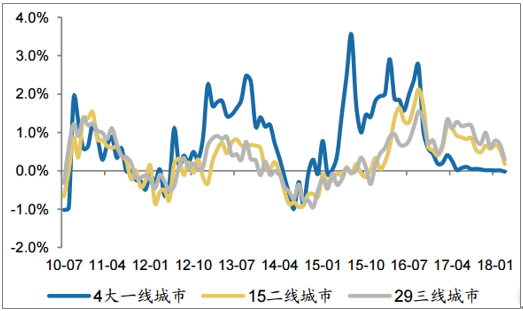

2018年3月,跟踪的4个一线城市、15个二线城市、29个三线城市在2月低基数下环比分别上涨106.3%、44.7%、45.3%,与2017年3月相比,一、二线城市同比分别下滑45.4%、28.3%,而三四线城市同比小幅下降2.8%。累计来看,累计来看,1-3月一线、二线、三四线同比分别下滑38.7%、10.6%、8.1%,与前2月相比,一线同比降幅扩大5.9个百分点,二线同比由正转负,三线同比收窄3.3个百分点

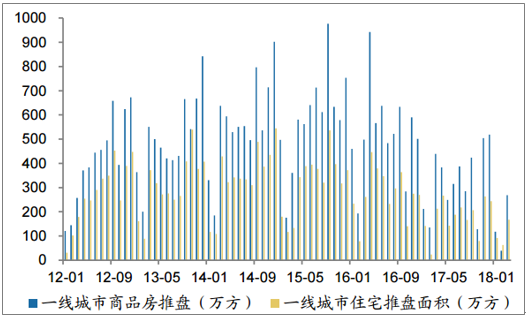

推盘方面,一线、二线城市与三四线城市商品房推盘表现出结构性差异。从跟踪的26城市商品房推盘数据来看,一线、三四线城市推盘同比分别下跌38.9%、66.2%,二线城市同比小幅上升7.4%,累计来看,一季度一线、三四线城市推盘同比下滑45.9%、11.3%,而二线城市累计同比上涨31.4%。具体到住宅方面,一线城市商品住宅3月单月同比下降21.0%,二线、三四线城市则同比上涨2.9%、39.4%。

库存方面,由于销售绝对量大于推盘面积,2018年3月各线城市商品房库存水平均略有下行,其中一线、二线、三四线商品房库存环比分别下降0.7%、1.7%以及5%,与2017年同期相比,各线城市库存水平均有所下降,其中三四线城市下降15.8%,去库存取得积极成效。

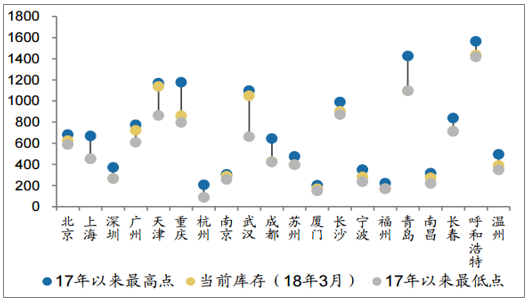

20个一二线城市商品住宅可售面积(万方)

数据来源:公开资料整理

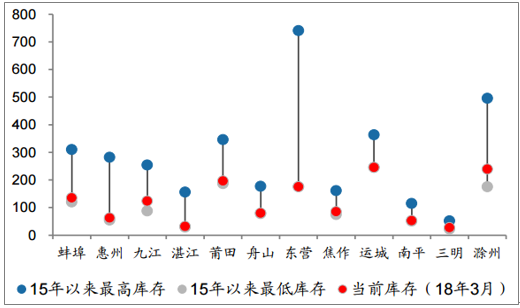

12个三四线城市商品住宅可售面积(万方)

数据来源:公开资料整理

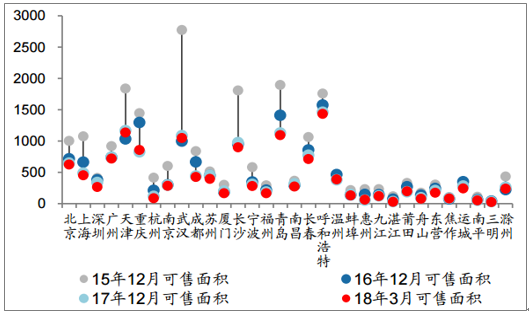

32城商品住宅历史同期可售面积(万方)

数据来源:公开资料整理

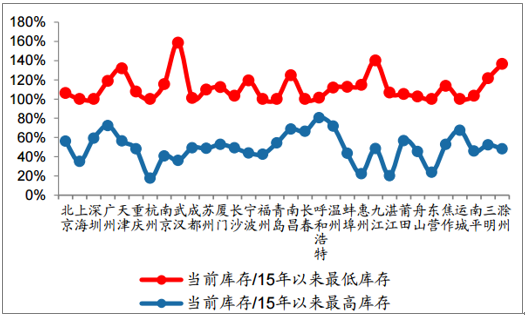

32城市当前商品住宅库存/15年以来最低库存

数据来源:公开资料整理

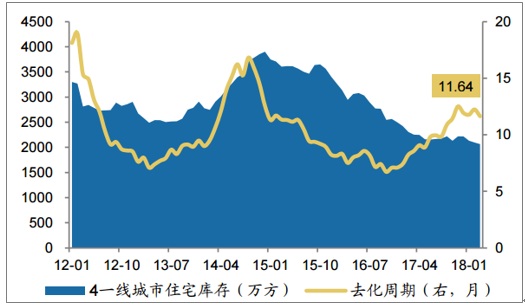

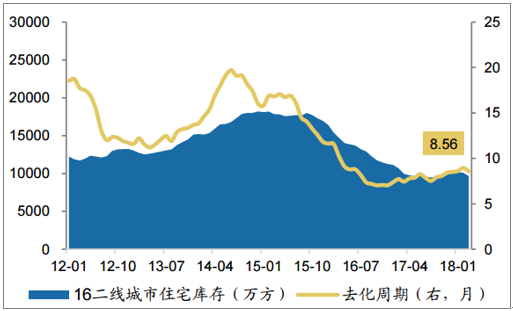

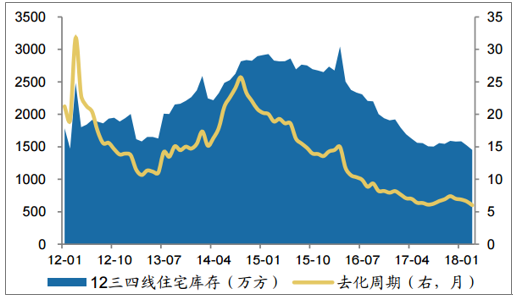

去化周期方面,跟踪的4大一线城市、16个二线城市以及12个三四线城市住宅去化均有加快,去化周期分别由上个月的12.2个月、9.0个月,6.6个月下行至11.6个月、8.6个月,6.0个月。三四线去化周期依旧低于一二线。

房价方面,一线城市房价增速维持稳定,4个一线房价环比下降0.02个百分点,为15年3月以来37个月首次环比下滑,实际上,受行政限价的影响,一线城市房价自2017年以来上涨幅度得到了有效抑制。而36个二线城市房价环比上涨0.18%,59个三四线城市房价环比上涨0.29%,涨幅均有所放缓。

展望未来,2018年3月将是重点城市基本面底部。随着2017年成交基数逐步下移,供需两端政策存在结构性调控空间,加上央行降准缓解资金面压力的影响,未来成交增速将逐步改善。

各线城市成交面积指数

数据来源:公开资料整理

各线城市成交面积同比情况

数据来源:公开资料整理

4大一线住宅库存(万方)及去化周期

数据来源:公开资料整理

16个二线城市住宅库存(万方)及去化周期

数据来源:公开资料整理

12个三四线住宅库存(万方)及去化周期

数据来源:公开资料整理

各线城市房价环比情况

数据来源:公开资料整理

4大一线城市商品房及住宅推盘面积(万方)

数据来源:公开资料整理

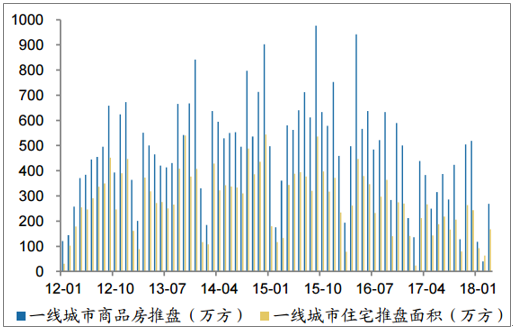

二线城市商品房及住宅推盘面积(万方)

数据来源:公开资料整理

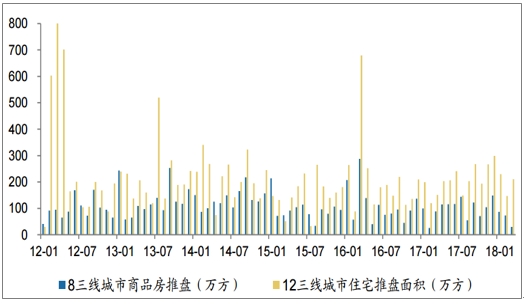

三四线城市商品房及住宅推盘面积(万方)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国商品住宅行业市场研究及未来发展趋势报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国商品住宅行业市场运行格局及战略咨询研究报告

《2021-2027年中国商品住宅行业市场运行格局及战略咨询研究报告》共十章,包含互联网对商品住宅行业的影响分析,商品住宅企业市场营销策略探讨,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询