一、中国汽车零部件行业市场规模持续增大

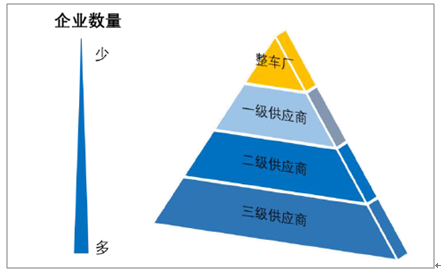

中国已经成为汽车及汽车零部件全球生产、全球供应体系中的重要一环。汽车零部件的供应链是由“零件→组件→部件→系统→系统总成”形成金字塔式配套体系,成熟的汽车产业链体系下,整车企业全力进行车型开发设计、整车组装和终端品牌经营,零部件企业负责零部件的模块化、系统化开发设计和制造,零部件供应商通常划分为一级、二级、三级供应商。

汽车零部件产业金字塔

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国汽车零配件市场分析预测及投资前景预测报告》

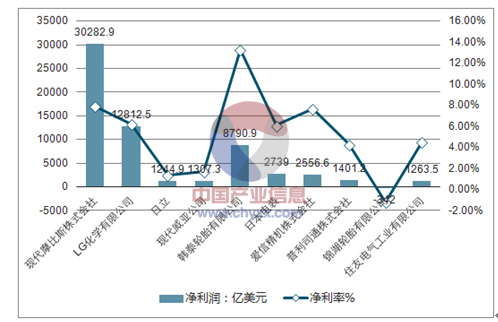

几乎所有的世界著名汽车零部件巨头都已经进入中国市场,而中国企业生产的汽车轮胎、汽车剥离、汽车音响等零部件也大量销往海外。但随着全球汽车随着汽车零部件供应商市场集中度的提高,一级供应商的数量不断减少,正在导致金字塔结构中整车制造商与一级供应商的结构先行发生变化。随着汽车零部件供应商集化的不断深化,少数企业垄断某领域零部件的生产,从而向多家整车制造商供货。2018 年全球零部件供应商前十大企业排名如下。

2018年全球10大汽车零部件供应商营业收入

资料来源:公开资料整理

2018年全球10大汽车零部件供应商净利润及净利率

资料来源:公开资料整理

然而,与国际主流的汽车零部件厂商相比,我国汽车零部件企业的规模还有很大的上升空间。截至2018年,仅有潍柴动力与华域汽车两家的年收入达到了200亿美元以上的级别,其余企业均处于100亿美元年收入以下;我国汽车零部件企业尚处于成长期,依旧与国际一流零部件厂商存在一定差距。

2018年全国Top10汽车零部件企业(按营业总收入)

资料来源:公开资料整理

近年来,我国汽车零部件产业规模不断提升。汽车零部件行业自20世纪90年代以来,已经形成全球生产、全球采购的体系。整车商按照QCDS或QCDD(Quality、Cost、Delivery、Service或Design)的原则在全球范围内对汽车零部件实行统一采购,也使汽车成为了典型的国际化产品。而基于汽车零部件本身的专业性与复杂性,使整车厂的自制率受到了约束,更多的是寻求外部独立零部件供应商的供货,从而产生了金字塔式的多层供应商体系。中国作为汽车产业供给体系的重要一环,汽车零部件行业也得以大力发展。规模以上企业数从2011年的8396家上升到了2016年的12723家,复合增长率高达8.69%。总产值从2011年的20568亿元以平均每年13.49%的增长速度上升至了38455亿元。

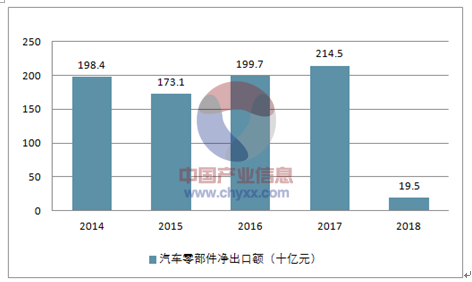

中国作为汽车零部件全球生产和采购的重要一环,贸易顺差逐步提高。我国汽车零部件净出口额从2014年的3037亿元上升至了2017年的3346亿元。同时,中国汽车零部件出口相对进口的比重逐年增加,到2017年已经达到了39.07%。而这是由于金融危机以来,以美国为首的成熟市场,以俄罗斯为首的新兴市场,汽车销量正在恢复。另一方面,后危机时代进一步控制成本的要求也迫使通用、大众等欧美整车厂寻求加大对信心市场零部件采购的比例。而中国较为低廉的人工费用以及场地费用,都使得汽车零部件企业在国际上具备价格优势。

中国汽车零部件净出口额(十亿元)

资料来源:公开资料整理

中国汽车零部件净进口额(十亿元)

资料来源:公开资料整理

在国家大力支持下,我国汽车零部件企业的技术、管理、质量、创新能力都有很大提升,但整体供应体系依旧薄弱。正因此,环保监察风暴冲击后,一度出现了汽车零部件断供现象。与此同时,行业巨头不断下压成本需求,汽车零部件供应体系面临巨大的“夹板”压力,位于低端的企业生存难度倍增。德勤认为,从供给上看,普通汽车和新能源车市场都面临着产能过剩的风险,零部件行业也将随之加入整合的阶段。

2008-2015年,我国汽车零部件制造业工业总产值逐年增长,但增速呈现下降的趋势。2015年,我国汽车零部件制造业工业总产值达到31606.03亿元,同比增长8.17%。而最近几年汽车零部件的增速放缓或许是由于前两年整车销量超高速增长提前预支了部分购车需求以及持续拥堵的道路环境所导致的限行限购政策。

长期以来,国际零部件巨头的“本土化”一直是推动我国汽车零部件产业发展的重要动力,目前仍然如此。2016年中国拥有海外背景的汽车零部件供应商数量仅占整体数量的20%,但其资本规模却达到了整个汽车零部件市场资本规模的72%,销售收入占全行业的80%以上。

对于本土零部件企业整体来说,其自主研发能力较国际一线零部件企业依旧存在着较大的差距,特别是对于整车主要总成和关键零部件的核心技术尤为缺乏。虽然截止到2017年,我国汽车零部件行业的研发投入占营业总收入比以及较2011年提升了很多,达到了4.32%(2011年1.4%);但是,相对于国际平均6.6%还存在着一定的提升空间;如果这种状况得以改变,那么本土零部件企业的整体技术和研发能力也将会得到大幅改观。

2008-2015年,我国汽车零部件制造业销售收入逐年增长,增速同样呈现波动下降的趋势。2015年,销售收入约为31570.61亿元,同比增长8.59%。

二、汽车零部件行细分市场发展规模分析

汽车零部件行业进一步拆分则可以大致分为底盘、电子电器、动力系统以及内外饰车身附件四个子行业。其中,传动系统因传动轴等的原材料价格较高,工业产值最大,但是工业增加值的提升空间则有限;变速箱则是净进口额最大的子系统。电子控制本应具有较高的毛利率,但是由于我国核心技术相对空心化,导致了毛利失真,现在主要依靠进口。发动机系统及车身附件系统的产值规模大,技术壁垒高毛利率也高;随着国际巨头转移生产和中国企业的技术进步,出口金额将逐年增大。制动器,车轮和轮胎、音响线束毛利率中等,但是我国零部件出口额最大的几个子系统。

作为汽车产业的上游行业,汽车零部件行业随着汽车智能化、电子化和舒适化的行业发展方向,现代汽车正由一个单纯交通工具朝着能满足人类需求和安全、舒适、方便以及无污染的方向发展。同时,伴随着工业4.0的发展推进,汽车智能、轻型车身材料、零部件再制造的发展将更具潜力。

1、 汽车电子零部件,新四化背景下的未来之星

汽车电子是安装在汽车上各种电子设备的总称,其中主要可以细分为四大类:动力控制、安全控制、通讯娱乐和车身电子。目前车身电子的多数产品由于其发展时间较长,已步入产品生命周期的成熟期或衰退期。动力控制类产品则由于各国政府政策文件的下达以及日益趋严的环保监管,传统内燃机的新型技术汽油直喷(GDI)预计在2018年也将在欧美等发达市场达到40%的渗透率。安全控制类产品,如汽车安全驾驶辅助系统(ADAS),还尚处于导入期与成长期过度的节点,仅用于少数高端类车型;未来的应用还取决于技术成熟度与产品性价比的综合考量。而通信娱乐类产品由于汽车电子化、智能化的大趋势,不断受到了来自汽车厂商的关注;另外,由于欧美市场对新车配置应急车载信息系统的要求,嵌入式车载信息系统的发展尤为突出;预计2016年全球汽车电子规模将达到2348亿美元,2012-2016年复合增长率达10%。

汽车电子技术的发展在过去数十年中一次又一次的推动着整个汽车行业的蓬勃发展,而汽车行业的不断推陈出新,也大大刺激了新型电子系统在汽车上的运用;无论是ABS技术的诞生,还是GDI的普及;都一次又一次的推动汽车发展为更加安全、节能、环保的高科技产品;而主动制动系统、巡航系统、导航系统在市场上良好的表现,也推动着汽车往电气化、智能化、车联网化的道路上不断发展,汽车电子行业的多元化大大增加,汽车电子行业也得以百卉含英。近年来,汽车电子市场规模平均增长率达到了16.44%;在短短五年间,从全国市场规模328亿美元增长至了2016年的740.6亿美元。

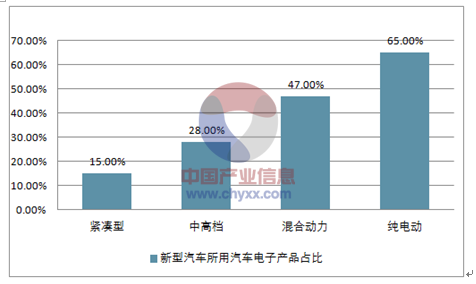

随着新型汽车电动化的趋势,汽车点在在整车零部件中的占比将增大。汽车电子在不同车型中的价值量也不同,中高档汽车电子成本占比远高于低档汽车,新能源汽车电子成本占比高于传统燃油汽车.;预计未来纯电动车的车身电子零部件将占汽车零部件的65%,汽车电子零部件发展空间较大。

新型汽车所用汽车电子产品将大幅上升

资料来源:公开资料整理

2、 汽车注塑零部件,高分子材料带动科技创新明日之星

近年来,随着高分子材料和微电子技术的高速发展,电子电路高度集成化,使得汽车零部件逐渐向高精度化、轻量化和小型化发展。汽车塑料零部件尤其是精密注塑汽车零部件不仅符合高精度的要求,而且具备良好的机械性和尺寸稳定性等优点,其还可以与其他金属材料、电子元器件材料通过嵌件注塑、装配等组合在一起,满足汽车各种复杂的功能性要求。

欧美平均单车的塑料用量从上世纪的50-60kg发展到2000 年的150kg;2010年美系车已提升至160kg,欧系车已提升至190kg;预计至2015 年,单车塑料用量美系车将达到200kg,欧系车将达到250kg。国产汽车单车塑料用量在此期间也不断增长:2005 年为66.5kg,达到欧美车系44%的水平;2010 年为104.5kg,达到欧美车系60%的水平;预计至2015 年为152kg,达到欧美车系68%的水平。

3、汽车零部件再制造,小荷才露尖尖角,早有蜻蜓立上头

汽车零部件再制造是实现汽车产业可持续发展模式的有效途径之一。发展汽车零部件再制造产业,对废旧汽车产品进行再制造是我国汽车产业快速发展的需要。按2008年3月国家发展改革委办公厅发布的《汽车零部件再制造试点管理办法》第二条定义:“汽车零部件再制造是指把旧汽车零部件通过拆解、清洗、检测分类、再制造加工或升级改造、装配、再检测等工序后恢复到像原产品一样的技术性能和产品质量的批量化制造过程。”

我国汽车零部件再制造产业起步较晚,直到“十一五”期间才刚刚开始,与西方发达国家相比存在一定的差距,尚处于萌芽阶段。好在2010年以后,再制造被列为国家“十二五”战略性新兴产业,对促进汽车零部件再制造行业发展具有重要意义。

具体来说,《关于推进再制造产业发展的意见》指出,今后将深化汽车零部件再制造试点,以推进汽车发动机、变速箱、发电机等零部件再制造为重点,并将试点范围扩大到传动轴、压缩机、机油泵、水泵等部件。同时,继续推进大型旧轮胎翻新。

在美国,汽车零部件的销售额中有超过50%的产品都来自于汽车零部件再制造行业;现阶段,美国汽车保有量为2.68亿辆。2017年,我国汽车保有量达到了2.17亿辆,预计我国汽车保有量将于2020年达到3亿辆;如果按照美国的再制造行业占比计算,那么我国的零部件制造业发展将非常辽阔。2015年,中国汽车产销量超过到2400万辆,其中零部件需求约为5100亿元,如果5%采用再制造零部件,需求约为255亿元,到2020年约为500亿元,市场前景十分广阔。

2012-2020年中国汽车零部件再制造行业规模(亿元)

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国新能源汽车零部件行业市场供需态势及前景战略研判报告

《2026-2032年中国新能源汽车零部件行业市场供需态势及前景战略研判报告》共十一章,包含2021-2025年中国电动汽车轻量化行业发展分析,中国新能源汽车零部件行业重点企业经营状况分析,2026-2032年中国新能源汽车零部件行业发展前景及趋势预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2026年中国汽车零部件行业发展全景速览:行业发展迅速,整体呈大而分散、梯队分化、新能源与智能化重构格局、国产替代加速的特征[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)