消费升级带动品质家装及高端酒店装修等需求增长;政府定调租售并举/长租公寓,且雄安提出发展房屋租赁市场具示范效应,长租公寓逢其时有望加速推广,预测2017-2020年全装修市场规模约1.4-1.8万亿,C端家装市场需求约4.4万亿;地产集中度提升倒逼装饰集中度提升。

一、装饰行业消费升级带动品质家装、高端酒店装修等需求增长

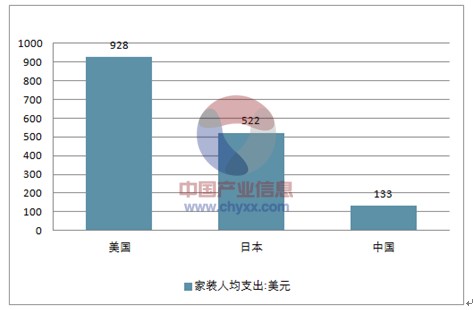

1)我国人均装饰消费支出仅133美元,远低于美国928美元及日本的522美元,随着80/90后逐步成为消费主力军,他们更注重装修的品质感、对品牌装饰商也更加青睐;2)旅游成为居民消费升级的引擎之一,五星级酒店出租率明显高于其他档次酒店,酒店整体升级改造的需求正在提升;3)消费升级也在推动商场升级改造、特色小镇+田园综合体的加速进程。但是无论是品质家装还是高端酒店装饰都是品牌和质量为标准,品牌效应以及质量管控占优的装饰龙头是分享装饰消费升级蛋糕的主要受益者。

我国家装人均支出远低于美日等发达国家

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国全装修市场分析预测及发展趋势研究报告》

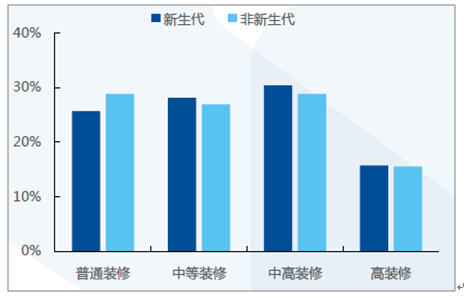

新生代装修档次需求高于非新生代人群

资料来源:公开资料整理

二、装饰行业消费升级、租售并举及集中度提升情况分析

1、装饰行业租售情况分析

中央定调租售并举、长租公寓:十九大报告提“多主体供给、多渠道保障、租购并举的住房制度“,中央经济工作会议将“租购并举”列为8项重点工作。官方定调及政策支持利于提高租房的租期稳定性,推动长租公寓和租赁市场的稳健发展,预测2017-20年长租公寓年均新增面积约0.7-1.4亿平米、开工约0.2-0.9亿平米,长租公寓将成为B端精装修需求的一大增量。

雄安示范效应:雄安提出发展住房租赁市场,引入国内外知名房屋租赁管理机构,实施住房租赁积分制度,将树立标杆示范。

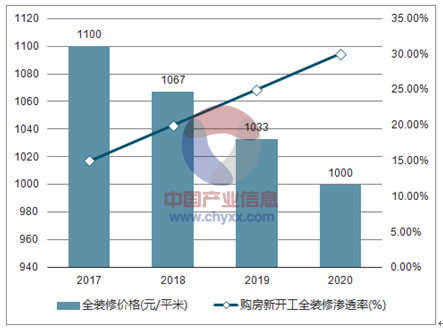

全装修:长租公寓等集中式、一体化的设计、装修和运营模式将推动全装修加速发展,且全装修契合绿色建筑理念,未来渗透率有望进一步提升,预计2017-20年市场规模约1.4-1.8万亿。

端家装:粗略预测新建住房、二手房交易、翻装房带来的市场需求,预计2017-20年市场规模约4.4万亿。

2017-2020年中国购房新开工全装修渗透率及全装修价格测算

资料来源:公开资料整理

全装修市场规模测算

时间 | 购房新开工全装修渗透率(%) | 全装修价格(元/平米) | 全装修面积(亿平米) | 全装修市场规模(亿元) | 增长率 |

2017 | 15.00% | 1100 | 2.755-3.35 | 3031-3685 | - |

2018 | 20.00% | 1067 | 3.44-4 | 3670-4268 | 15.8-21.1% |

2019 | 25.00% | 1033 | 4.125-4.65 | 4261-4803 | 12.5-16.1% |

2020 | 30.00% | 1000 | 4.81-5.3 | 4810-5300 | 10.3-12.9% |

资料来源:公开资料整理

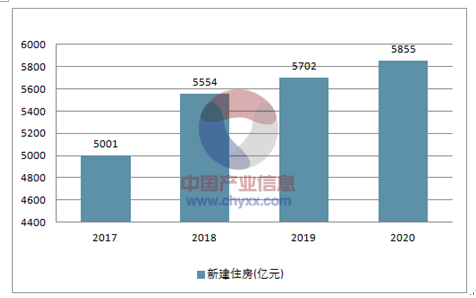

2017-2020年中国新建住房家装市场规模测算

资料来源:公开资料整理

2017-2020年中国二手房交易家装市场规模测算

资料来源:公开资料整理

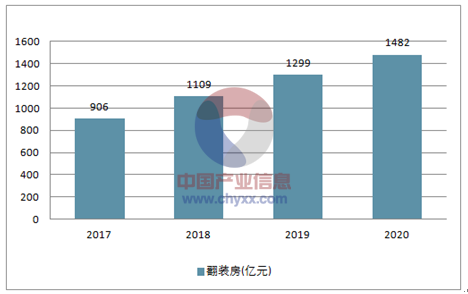

2017-2020年中国翻装房市场规模测算

资料来源:公开资料整理

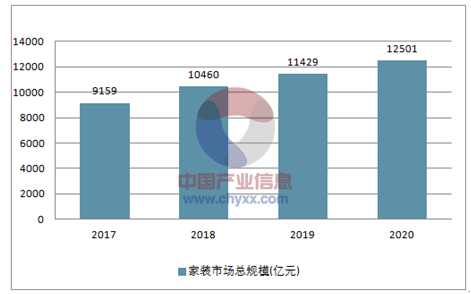

2017-2020年中国家装市场规模测算

资料来源:公开资料整理

2、地产集中度提升倒逼装饰集中度提升

1)大房企开发建设、土地储备、销售力量高速集中:①销售资金集中度攀升,2014-16年TOP100增速为19%,TOP20高达32%②龙头房企表现超强,恒大/万科2017年销售金额和面积5010亿元/5030万平米、5399亿元/3595万平米,增速34%/13%、45%/30%,2018年有望保持高增长;2)2018年1月top20销售面积增速49%,销售金额增速66%,仍保持高增长;3)地产集中度提升将倒逼装饰集中度提升:下游地产集中度提升导致地产商选择更多、议价能力更强,只有项目质量管控力更强的装饰公司才能获取地产龙头的订单、形成强强联合的局面。

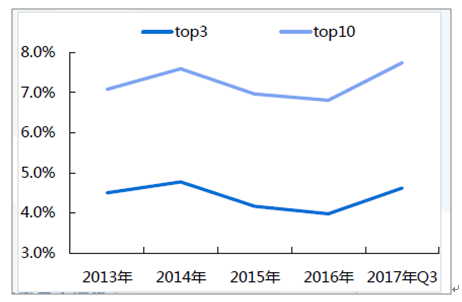

装饰行业集中度将处于持续提升趋势中

资料来源:公开资料整理

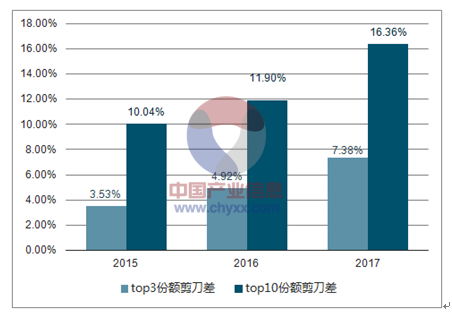

装饰和地产板块龙头集中度剪刀差在扩大

资料来源:公开资料整理

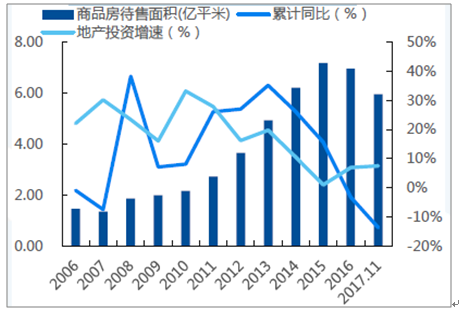

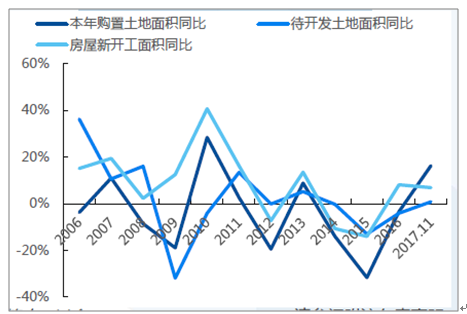

3、补库存逻辑+调控释放暖意,地产投资/新开工有较大韧性

商品房待售面积持续降低、补库存动力强

资料来源:公开资料整理

土地成交活跃,2018新开工或保持较快增速

资料来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2026年中国汽车零部件行业发展全景速览:行业发展迅速,整体呈大而分散、梯队分化、新能源与智能化重构格局、国产替代加速的特征[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趋势研判!2026年中国幼儿在线教育行业政策、用户规模、市场规模、重点企业及发展趋势:受益于互联网与教育融合政策,幼儿在线教育规模达27.63亿元[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中国城市轨道交通车辆行业产业链图谱、保有量、中标情况、竞争格局及未来竞争趋势分析:中车长客龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中国沼气发电行业产业链、装机规模、竞争格局、竞争趋势分析:受国家垃圾零填埋政策影响,企业业绩承压[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国镁合金行业产业链、产量、价格、重点企业及发展趋势分析:多重驱动加速镁合金规模化转型,良性循环夯实产业强国基础[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中国造船行业产业链、市场现状、造价指数、重点企业手持订单情况分析:三大指标连续十六年领跑全球,量价齐升彰显中国造船价值认同[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)