根据数据,2015年全球丙烯产能约1.23亿吨/年,消费量约9606万吨。预计2015~2020年世界丙烯产能和需求量年均复合增长率分别为4.6%和4.5%的,到2020年产能和消费量将达到1.54亿吨/年和1.2亿吨,丙烯用途广泛,下游消费领域主要是聚丙烯,其次是环氧丙烷、丙烯腈、丙烯酸、异丙苯和丁辛醇等。

全球丙烯的工业化生产工艺主要有石脑油裂解法、炼厂二次加工重(渣)油的催化裂化法、甲醇制烯烃(MTO/MTP)、PDH和烯烃歧化法等。随着北美页岩油气开发,近两年及今后一段时期,全球各地区采用传统裂解和FCC装置的丙烯份额均有所下降,而PDH所产丙烯份额逐步提升,预计全球PDH丙烯份额将由目前的5%提高至13%左右。尤其在北美和东北亚地区PDH所产的丙烯占丙烯总产量的比例将大幅提高,预计北美和东北亚PDH所占丙烯比重将由2015年的4%和3%分别提高到2020年的13%和15%。

全球丙烯产量结构现状及预测

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国丙烯行业深度调研及投资战略研究报告》

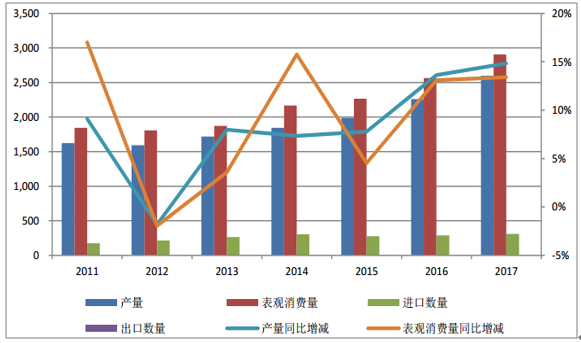

2011年我国丙烯产量1622万吨,进口量为176万吨,表观消费量为1844万吨。2017年我国丙烯产量约2597万吨,进口量为310万吨,表观消费量为2906万吨。2011~2017年我国丙烯产量、表观消费量和进口量年均复合增长率分别为8.16%、7.88%和9.94%。预计未来两年我国丙烯产量和消费量仍然保持中速增长。

从我国丙烯的供需来看,一方面是国内丙烯资源短缺,产量不能满足需求,丙烯有效产能增长落后于下游衍生物行业需求增长;另一方面,传统的丙烯生产相对垄断,丙烯生产企业旳下游配套装置基本上可以消耗掉丙烯产量,国内丙烯流通量不能满足其他下游企业的需求,需求缺口较大。

我国丙烯供需现状及预测(万吨)

数据来源:公开资料整理

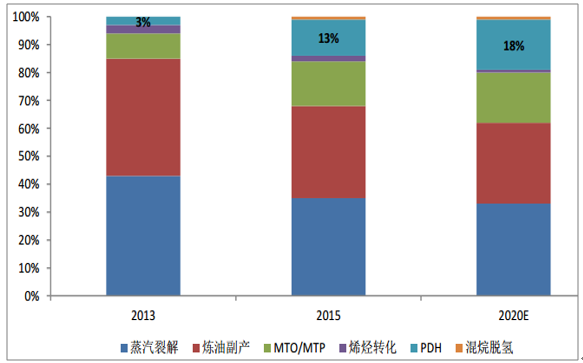

从我国丙烯产能结构看,传统工艺产能占比从2013年的85%下降到2015年的68%,PDH工艺产能占比则从3%迅速增长到13%,预计随着“十三五”期间新建拟建PDH装置的投产,PDH产能占比有望达到18%。

我国丙烯产能结构及预测

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国丙烯行业市场现状调查及产业前景研判报告

《2026-2032年中国丙烯行业市场现状调查及产业前景研判报告》共九章,包含2021-2025年丙烯其他下游行业发展分析,丙烯行业重点企业分析,2026-2032年丙烯行业投资与前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国丙烯行业产业链、产业现状、竞争格局及发展趋势分析:丙烯消费保持稳步增长,国内再次迎来产能扩张热潮[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)