对于纺织产业来说,从原材料棉花到成衣大致可以分为以下几个步骤:

从棉花到服装的过程

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国色纺纱市场深度监测及未来前景预测报告》

在上述制作过程中,按照染色环节不同,又有印染布、色织布、色纺纱三种不同产品。印染又称为染整,是指对棉纺织品、毛纺织品、麻纺织品、丝织品、化学纤维纺织品以及针织或钩针编织物进行漂白、染色、印花等工序的加工,主要是对胚布染色。色织布由漂白纱、染色纱或原纱借助织物组织变化织成,工序上对纱线先染色再织布。色纺纱就是先将纤维染成有色纤维,然后将两种或两种以上不同颜色的纤维经过充分混合后,纺制成具有独特混色效果的纱线。

三种不同着色制造方法区分

资料来源:公开资料整理

与印染布、色织布相比较,色纺纱的主要特点有四个:

(1) 在节能、减排、环保上具有明显优势。色纺纱仅对1/3 的棉花染色,通过混纺可获得100%彩色棉纱,从纺纱到织布,用色纺纱生产同其他工艺相比,可以减少将近1/3 的废水排放。而另一种利用原液着色纤维进行纺线的制作工艺则完完全全实现零废水污染排放。

(2) 时尚性较强。色纺纱在同一根纱线上显现出多种颜色,色彩丰富、饱满柔和,用色纺纱织成的面料具有朦胧的立体效果,手感柔和。适合运用在中高端材质衣服。

(3) 功能性较强。经过30 多年地不断开发,色纺纱在满足外观及舒适要求的同时,逐步向功能性纱线发展,目前已有的功能性色纺纱包括抗紫外线、吸湿排汗快干、抑菌防臭等。适合运用在运动服饰。

(4) 多品种小批量生产。色纺纱企业订单很大一部分来自于终端快时尚品牌,而以Zara为代表的快时尚品牌追求“快、少量、多品种”,因此色纺企业订单量一般不会太大,企业也不会过多生产造成浪费。同时相较于印染,色纺纱本身也更适合小批量生产,综合导致了行业小批量多品种生产的特性。

印染布、色织布、色纺纱简单对比

产品名称 | 简单对比 | 代表企业 |

印染布 | 色彩相对单一,色牢度低价格便宜,污染严重 | 航民股份、华纺股份 |

色织布 | 相较印染布,色彩丰富、立体感强,色牢度高技术含量高,起订量小 | 鲁泰A、联发股份 |

色纺纱 | 色彩丰富、色泽柔和、立体感强,色牢度高,污染较低,技术含量高。兼具环保性、时尚性,高附加值,适合小批量、多品种生产 | 华孚时尚、百隆东方 |

资料来源:公开资料整理

一、色纺纱行业需求:下游需求旺盛,色纺行业成长潜力大

从需求端来看,色纺产品主要应用于针织品,其中中高档服饰、快时尚品牌、运动休闲服饰都是终端应用品类。并且结合色纺纱具备时尚性、功能性等特点,同时能够满足快速反应链,色纺纱越发受到下游客户青睐。华孚时尚作为色纺龙头下游客户中快时尚与运动服饰占比超过65%。

1、国内消费升级趋势下,中高端服饰需求上升

色纺纱能实现传统纺纱所不能达到的朦胧立体效果和质感,是制作中高端面料的首选纱线,其需求也会随着消费升级下中高端服饰需求提高而进一步增长。

全国居民人均消费支出以及同比增长均逐年递增。截止2017 年前三季度,全国居民人均可支配收入19342 元,比上年同期名义增长9.1%,扣除价格因素,实际增长7.5%。

1、快时尚成为趋势得以快速发展,行业需求与色纺特性完美契合

色纺纱企业订单很大一部分来源于快时尚品牌,未来随着快时尚市场进一步扩大,色纺纱需求有望随之提升。

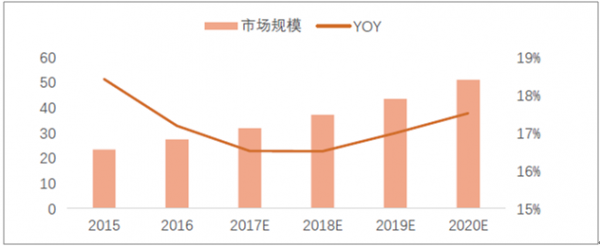

快时尚通过提供当下流行的款式和元素,以高性价、款多、量少为特点,最大限度地激发欲望,符合全球时尚趋势,因此过去十年中,快时尚行业增速很快。而中国快时尚市场由于起步较晚,目前仍在持续增长,规模自2011 年以来保持稳定增长,2011-2016 年CAGR为19.3%,2016 年市场规模达到273.8 亿美元。根据预测,2018-2020 年仍将以17%左右的增速增长,2020 年预计行业规模将达到510 亿美元,高于服装行业整体增速。

中国快时尚服装市场规模及增速预测(单位:十亿美元)

资料来源:公开资料整理

2、运动休闲快速发展刺激色纺需求

由于色纺纱特别的功能性和舒适性更加适用于运动休闲服饰,近年来随着运动休闲服饰销售不断增长,色纺纱需求持续提升。

近几年全球流行运动休闲的情况下,我国运动休闲市场正进入高速增长阶段。

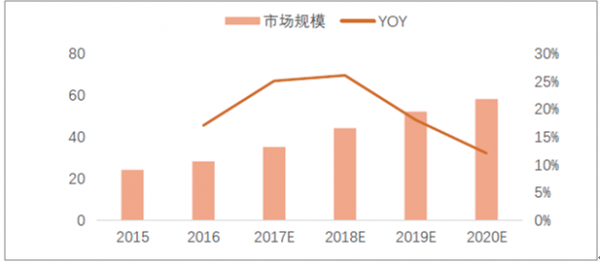

2015 年中国运动服饰市场规模已增长至240 亿美元,到2020 年,其规模将有望超过奢侈品市场,达到580 亿美元,2017-2020 年运动市场复合增速预计可以达到18.34%,远超过服装行业整体增速,而中国庞大的人口基数以及国内滞后于发达国家的运动浪潮是国内运动服装市场快速增长的动力源。而色纺纱具备的功能性、舒适性等特征更加适合应用于运动休闲服饰,因此随着运动服饰需求提升,对其原材料色纺纱的需求也将随着增加。

中国运动服装市场规模及增速预测(单位:十亿美元)

资料来源:公开资料整理

二、色纺纱行业供给:集中度日渐提升,行业规模有望进一步扩大

从供给端来看,色纺纱作为纺织产业的朝阳产业,全国总产能约为600-700 万锭,而全国整体纺纱产能约1.2 亿锭,色纺纱仅占纱线总产能的6%左右,具有较大发展空间。色纺纱规模仍然较小主要原因在于下游客户还未大规模应用,消费潜力未被充分挖掘。随着下游景气度提升刺激需求稳定增长,色纺纱集中度提升以及行业规模较小,色纺纱具备较大增长动力。另外,由于色纺行业本身进入壁垒较高,加之环保政策趋严都使行业集中度逐渐加强,龙头企业受益将更加显著。

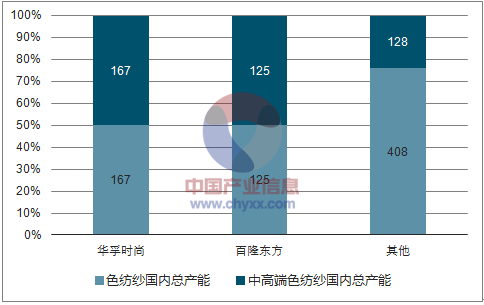

色纺行业双寡头产能占比(单位:万吨)

资料来源:公开资料整理

简单对比一下双寡头:

华孚时尚把新疆作为主要产区,向前后两端拓展网链业务,逐步实现全产业链覆盖,未来产能有望进一步扩大,保持10%复合增长。公司优势在于政府补贴较高且可持续、公司套期保值避险出色,近百亿的销售规模汇兑损失不到2000 万。百隆东方主要布局越南,专营色纺纱主业,未来越南地区产能有望进一步扩大,公司优势在于深耕越南的同时,人工成本较低,TPP 协议利好公司产品出口欧美,形成一定规模效益。劣势在于公司控汇兑风险能力较差,在人民币升值大背景下,产品出口海外较多,导致2017 年汇兑损失较高。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国色纺纱行业市场行情动态及发展趋向分析报告

《2026-2032年中国色纺纱行业市场行情动态及发展趋向分析报告》共十二章,包含2021-2025年中国棉、化纤纺织及印染精加工行业主要数据监测分析,色纺纱国内重点生产厂家分析,2026-2032年色纺纱行业发展趋势及投资风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询