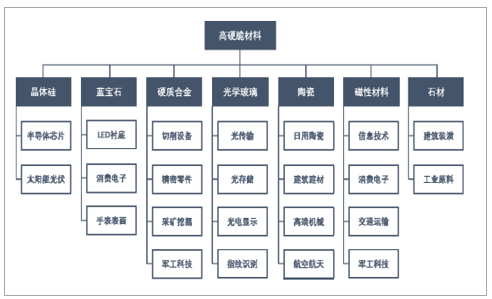

1、高硬脆材料简介

高硬脆材料主要包括蓝宝石、光学玻璃、晶体硅、硬质合金、陶瓷、磁性材料、石材等,具有抗腐蚀、耐高温、抗磨损、硬度高、脆性大等特点,广泛应用于包括光伏发电、半导体、消费电子等在内的诸多领域。

数据来源:公开资料整理

高硬脆材料的精密加工主要经过毛坯选材、定向切割、粗研磨、精密研磨、抛光、超精密抛光、检测和应用等环节。随着技术水平的不断提升,高硬脆材料加工可通过精密机床完成切割、研磨、抛光、钻孔等工序环节,最终实现加工要求。

2、行业概述

(1)机床行业发展概况

机床是先进制造技术的载体和装备工业的基本生产手段, 是装备制造业的基础设备。我国已经连续几年成为世界最大的机床消费国和生产国。随着国民经济发展和市场需求提高,特别是来自汽车制造、交通建设、绿色能源建设、工程机械、大型飞机、船舶制造等行业快速发展的拉动,国内机床消费量还会有巨大的上升空间。但是我国高档数控机床对进口的依赖较大, 2016年和 2017 年我国进口数控机床分别为 11,330 台和 13,688 台,金额分别为 26.12亿美元和 29.08 亿美元,进口数量和总额依旧维持在较高的水平。根据国务院印发的《中国制造 2025》,高档数控机床的发展将被提高到国家战略的高度。新一轮的产业结构调整和升级必将是先进制造业替代传统制造业,这种转型和升级将会极大增加作为工业母机的高性能数控机床的更新需求。

(2)光伏专用设备制造行业概况

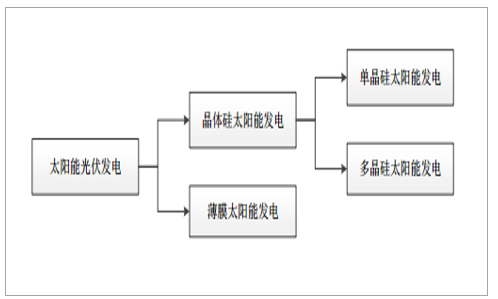

光伏专用加工设备制造行业位于光伏产业链中上游, 与光伏行业的发展紧密相关,行业景气程度呈现较高的一致性。光伏发电是利用太阳能电池材料的光伏效应, 将太阳光辐射能直接转换为电能的发电形式。太阳能光伏发电的技术路线主要包括晶体硅太阳能发电、薄膜太阳能发电, 其中, 晶体硅太阳能发电包括单晶硅太阳能发电、 多晶硅太阳能发电。

数据来源:公开资料整理

随着光伏技术的持续进步, 光伏市场的细分化程度也不断升高, 除地面电站、分布式等传统光伏发电的应用类型外,光伏技术和民用产品的结合开始展现生机。随着各国政府纷纷制定产业扶持政策推动光伏产业发展,光伏行业正成为全球发展最快的新兴行业之一。

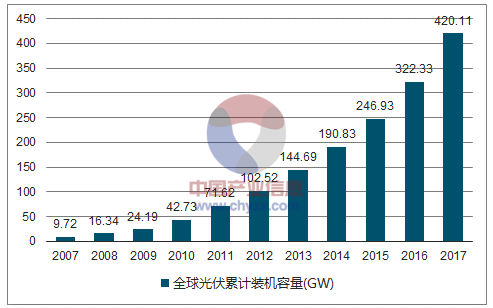

2007-2017 年全球光伏累计装机容量 单位: GW

数据来源:公开资料整理

截至 2017 年底,全球光伏累计装机容量达 420.11GW,较 2016 年增长30.33%,于此同时,全球光伏年新增装机容量也保持较快的增长趋势,由 2007年的 2.8GW 增至 2017 年的 97.78GW。亚洲市场中,中国、日本、印度分别位列全球第一、第三和第七大市场;受政府政策驱动,印度光伏市场呈现出爆发式增长态势。

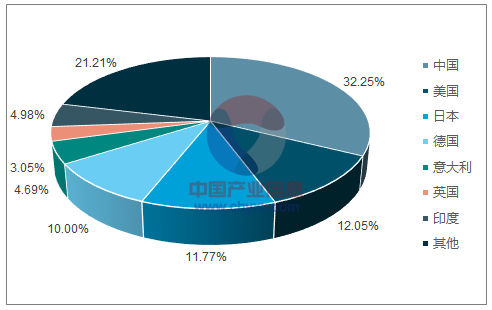

2017 年全球各区域光伏累计装机容量占比

数据来源:公开资料整理

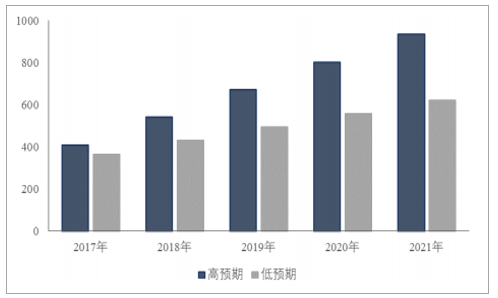

2017 年-2021 年,全球光伏市场将进一步扩张,乐观预期下, 2021 年全球太阳能光伏市场装机容量将达到 935.5GW。

2017-2021 年全球光伏发电累计装机容量预测 单位: GW

数据来源:公开资料整理

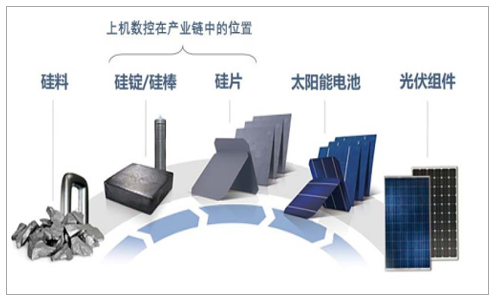

我国太阳能应用的发展相对较晚, 能源产业对传统能源的依赖度高。近年来,随着我国加快能源结构的优化调整,光伏发电的应用得到了大力推广。2016 年 12 月 16 日,国家能源局正式发布《太阳能发展“十三五”规划》,规划中明确提出,到 2020 年底,我国太阳能发电装机达到 1.1 亿千瓦以上,其中,光伏发电装机 1.05 亿千瓦以上;太阳能年利用量达到 1.4 亿吨标准煤以上,占非化石能源消费比重的 18%以上。截至 2017 年底,我国光伏发电累计装机容量 130.25GW,光伏发电新增装机容量 52.83GW,新增和累计装机容量均为全球第一,已经远超过《太阳能发展“十三五”规划》中提出的目标。对此,国家能源局又于 2017 年 7 月发布《关于可再生能源发展“十三五”规划实施的指导意见》,提出到 2020 年新增光伏电站装机 86.5GW(不含分布式光伏规划)。光伏新增装机量的上升,拉动了市场对光伏产品的需求,为我国光伏制造业提供了有效的市场支撑。光伏专用设备制造业作为光伏产业的基石和支撑,贯穿于整条光伏产业链。光伏专用设备制造业包含硅料提炼设备、硅片生产设备、电池和组件生产设备、专用材料生产设备、光伏系统支持部件生产设备等一系列设备的制造。

光伏产业链示意图

数据来源:公开资料整理

我国光伏行业发展初期主要采用进口设备。随着我国设备制造商在技术研究和自主创新方面经过不懈的艰苦努力,生产能力不断提高,部分技术已接近或达到国际先进水平,不少设备以优异的性价比处于市场的主导地位。目前,我国已经具备了覆盖全产业链的研发生产能力。光伏专用设备的国产化是降低光伏发电成本、 带动行业长期健康发展有效途径。国产设备成本低、产能扩建快、交货周期短等优势加速了进口替代进程。随着国产设备技术水平的提升,正逐步获得国内外市场的认可。此外,国内设备制造企业在售后服务方面的优势,也有望加速设备的国产化进程。

(3)蓝宝石专用设备行业发展概况

蓝宝石晶体是现代工业重要的基础材料,具有独特的晶格结构、优异的力学性能、良好的热学性能,是优良的 LED 衬底基板材料。此外,蓝宝石强度高、硬度大、耐冲刷,可在接近 2,000℃的高温条件下工作,光学穿透带很宽,从近紫外光到中红外线都具有很好的透光性,因而也是重要的视窗材料。

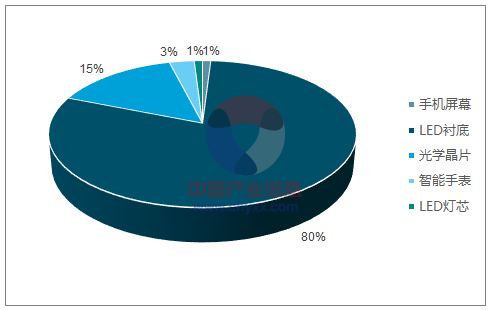

2016 年全球蓝宝石应用领域的市场份额情况

数据来源:公开资料整理

2016 年全球蓝宝石应用市场中, LED 衬底占据了 80%的消耗量;消费类电子上,主要应用于手机镜头、智能穿戴设备屏幕盖板等。2017 年,全球智能手机出货量约 19.94 亿台,到 2021 年,将增长至 20.01 亿台2。在智能穿戴设备领域, IDC 预计全球智能手表出货量将从2017 年的 3,160 万件增长至 2021 年的 7,150 万件3。随着蓝宝石在消费电子领域的不断渗透,蓝宝石行业市场空间将进一步扩大,由此带来的产能提升的诉求将推动上游的蓝宝石专用加工设备制造行业持续发展。

3、影响行业发展的有利因素

(1)影响光伏产业的有利因素

① 常规能源的逐渐枯竭为可再生能源发展带来机遇

煤炭消费量占能源消费总量的 62.00%,水电、风电、核电、天然气等清洁能源消费量占能源消费总量的 19.70%。但传统化石能源的不可再生性和人类生产生活对能源的巨大需求,将导致传统化石能源可能在未来的数十年内枯竭。传统化石能源的大规模开发利用已成为自然环境污染和人类生存环境恶化的主要原因之一。大力开发储量丰富、环境友好的可再生能源,已成为世界各国的共识。太阳能光伏发电具有无污染、可持续、总量大、分布广、应用形式多样等诸多优点,加快太阳能光伏产业发展,提升其在能源供应中的份额,对应对能源短缺和改善生存环境具有极其重要的作用。近年来,全球光伏产业发展迅猛、产业规模不断扩大,已成为世界各国普遍关注和重点发展的新兴产业。

② 太阳能光伏发电的成本降低,为行业持续发展创造了条件

多晶硅是晶硅光伏电池的主要生产原料,占了硅片原料成本的主要部分。多晶硅产业的原料供应、价格以及国际贸易政策对硅片制造业影响显著。2004 年以前,受技术和资金制约,全球多晶硅供应主要集中在少数欧美厂商手中,形成寡头垄断的格局。多晶硅市场供不应求,价格一路飙升;经过多年市场培育,全球光伏市场取得了快速发展,中国也成为光伏器件的主要生产国之一。 2017 年我国多晶硅产量 24.2 万吨,同比增长 24.7%;硅片产量 87GW,同比增长 34.3%;电池片产量 68GW,同比增长 33.3%;组件产量 76GW,同比增长 31.7%。产业链各环节生产规模全球占比均超过 50%,继续居全球首位4。成本壁垒的打开推动了多晶硅料价格的大幅度下降,近年来,全球光伏级多晶硅价格变动趋势如下:

2011-2017 年全球光伏级多晶硅现货均价 单位:美元/千克

数据来源:公开资料整理

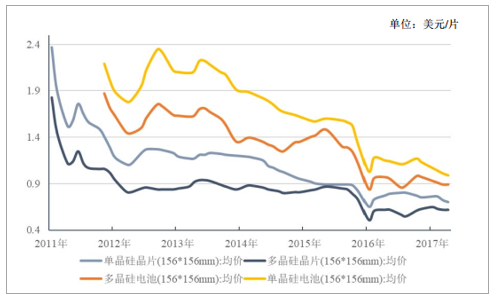

此外,晶硅技术也经历了 SE、 N 型电池、 PERC 等结构上的优化,工艺不断升级, 产能显著提升, 导致光伏产业链从晶体硅料到电池的生产成本迅速降低。

2011-2017 年光伏产业链价格变化情况 单位:美元/片

数据来源:公开资料整理

《太阳能发展“十三五”规划》指出,到 2020 年,光伏发电电价水平相较于 2015 年降低 50%以上。随着技术进步和规模化效应的显现,光伏发电实现发电侧平价上网的发展目标可期。终端需求的提升将推动光伏行业产能进一步释放,带动光伏专用设备制造业的快速发展。

③ 装备制造业水平提高为行业发展提供技术保障

装备制造业作为高技术载体以及生产力转化桥梁, 是为国民经济行业提供技术装备的战略性产业,是各行业产业升级、技术进步的重要保障和国家综合实力的集中体现。 近年来,随着金刚线切割、黑硅工艺等新技术不断投入产业化应用,我国产业化太阳能电池和组件效率大幅提升。 P 型单晶及多晶电池技术的常规产线平均转换效率分别达到 20.5%和 18.8%,采用钝化发射极背面接触技术(PERC)和黑硅技术的先进生产线则分别达到 21.3%和 19.2%。多晶硅生产工艺进一步优化,行业平均综合电耗已降至 70KWh/kg 以下。

硅材料转换效率变化情况

数据来源:公开资料整理

(2)影响蓝宝石产业的有利因素

① 市场规模广阔

在蓝宝石应用最为广泛的 LED 照明领域,随着芯片发光效率不断提高,价格不断下降,相较于白炽灯和荧光灯,在亮度、功耗、寿命等方面的优势愈发明显,鉴于传统照明灯具的存量市场规模庞大,为 LED 照明的未来发展带来了广阔空间。此外, LED 照明的应用领域也不断拓展,医疗照明、植物照明等新兴领域为企业的持续发展带来了动力。此外,随着消费电子市场的快速扩张,视窗、防护屏等产品的需求也将为蓝宝石行业带来可观的市场增量。

② 产业集群效应

改革开放以来,得益于中国低廉的劳动力成本和政策引导,全球电子制造业逐渐向中国转移,但主要集中在简单的加工领域,处于产业链的底端。经过多年发展,我国电子产业链正逐渐从低附加值的组装、加工向高附加值的核心零部件领域和品牌培育领域渗透,竞争实力不断增强。多年的产业转移,带来了明显的产业集聚效应, 供应链的本地化需求为蓝宝石市场乃至蓝宝石专用设备的市场带来了强有力的支撑。

4、影响行业发展的不利因素

(1)影响光伏产业的不利因素

① 我国光伏产业出口依存度较高

2017 年 1-11 月,我国光伏产品出口额约为 131.1亿美元,同比增长 1.4%,光伏产品出口比例较大。我国光伏产业对海外市场存在一定依赖且集中度较高。若海外主要国家太阳能光伏产业需求及扶持政策发生不利变动,将传导至国内光伏专用设备制造业。

② 其他新能源对晶硅太阳能的替代作用

2009 年-2016 年,可再生能源发电量占全球总发电量的比重持续上升,截至2016 年末,全球可再生能源发电量达到 24.5%,其中,水电占 16.6%,风电占4.0%,生物质能占 2.0%、光伏占 1.50%。在各类新能源中,光伏是全球新增电力装机的主要力量。目前的光伏技术中,薄膜太阳能电池材料消耗少、理论效率高、工艺集成度高,是太阳能技术的未来发展方向,但与晶体硅太阳能电池相比,薄膜太阳能电池转换效率较低,且当前全球主流太阳能电池生产厂商仍然采用晶体硅制造技术,因此,晶体硅太阳能仍将在未来光伏产业中占据主要地位。

③ 光伏电价补贴不断下调

由于太阳能光伏发电具有广阔的发展前景,行业发展初期,我国制定了相应的补贴扶持政策。随着光伏行业的蓬勃发展,考虑到新能源产业技术进步和成本降低等情况,国家开始持续推行新能源标杆电价退坡机制。尽管新能源补贴只针对下游电站企业, 标杆电价的下调不会对上中游的硅片行业产生直接影响。但由于整个光伏产业链具有较高的协同性,随着下游电站行业集中度的不断增强与盈利空间的持续压缩,势必会对其上游电池片、硅片的产品价格带来更大压力、对其产品质量提出更高要求,硅片、电池片行业的竞争性将进一步增强,整个上游行业的利润空间也将受到一定影响;而另一方面,这也将进一步促进国内光伏产业升级、淘汰技术落后的产能,激活光伏专用设备更新换代的需求,推动光伏装用设备制造行业的发展,引导整个光伏行业向健康、可持续的方向迈进,最终实现平价上网。

(2)影响蓝宝石产业的不利因素

① 技术研发和管理人才缺乏

蓝宝石行业属于高新科技领域,技术研发人员是行业发展的重要基础,但是我国蓝宝石行业起步较晚,人才相对匮乏,技术人才和管理人才的缺乏制约了行业的发展。

② 下游企业抵御市场风险能力有待提高

由于蓝宝石在 LED 和消费类电子领域的前景广阔,吸引了众多企业进入,行业规模迅速扩张,但是,众多的中小规模企业依靠低廉劳动力生产低端产品,研发实力薄弱,难以与下游市场需求同步,也难以与国外厂商竞争,抵御市场风险的能力有待提高。

相关报告:智研咨询发布的《2017-2023年中国高硬脆材料行业供需趋势及未来发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国高硬脆材料行业市场分析研究及投资机会研判报告

《2026-2032年中国高硬脆材料行业市场分析研究及投资机会研判报告》共十四章,包含2026-2032年高硬脆材料行业投资机会与风险,高硬脆材料行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2026年中国汽车零部件行业发展全景速览:行业发展迅速,整体呈大而分散、梯队分化、新能源与智能化重构格局、国产替代加速的特征[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趋势研判!2026年中国幼儿在线教育行业政策、用户规模、市场规模、重点企业及发展趋势:受益于互联网与教育融合政策,幼儿在线教育规模达27.63亿元[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中国城市轨道交通车辆行业产业链图谱、保有量、中标情况、竞争格局及未来竞争趋势分析:中车长客龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中国沼气发电行业产业链、装机规模、竞争格局、竞争趋势分析:受国家垃圾零填埋政策影响,企业业绩承压[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)