一、固定资产投资增速放缓

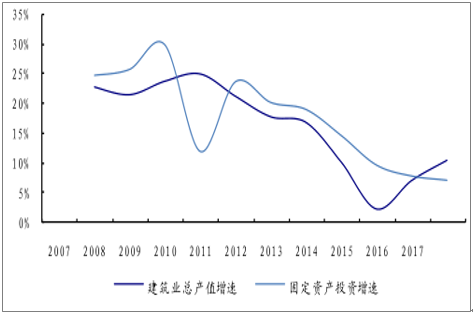

建筑业总产值整体增速和固定资产投资增速高度相关,建筑行业整体增速主要受固定资产投资中的基建投资、房地产投资和制造业投资影响。近年来三大投资合计占固定资产投资比例约为80%。

建筑业总产值增速与固定资产投资增速高度相关

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国房地产行业市场竞争格局及投资战略咨询报告》

建筑业三大下游投资比重趋于均衡,基建投资对冲属性强。2012-2017年,基建投资比重上升,房地产投资比重和制造业投资占比略微下降。虽然固定资产投资增速放缓,但是投资的区域差异和结构分化仍然存在。

近年固定资产三大下游投资(万亿元)合计占比约80%

项目 | 基建投资 | 地产投资 | 制造业投资 | 固定投资总投资 | 三项占比 |

2013 | 9.36 | 14.74 | 11.14 | 43.57 | 80.88% |

2014 | 11.22 | 16.69 | 12.37 | 50.13 | 80.35% |

2015 | 13.13 | 18.04 | 12.67 | 55.16 | 79.46% |

2016 | 15.2 | 18.78 | 13.53 | 59.65 | 79.65% |

2017 | 17.31 | 13.97 | 19.36 | 63.17 | 80.16% |

数据来源:公开资料整理

2017年固定资产投资增速为7.20%,创2004年以来新低,增速持续放缓。

固定资产投资完成额增速逐渐放缓

数据来源:公开资料整理

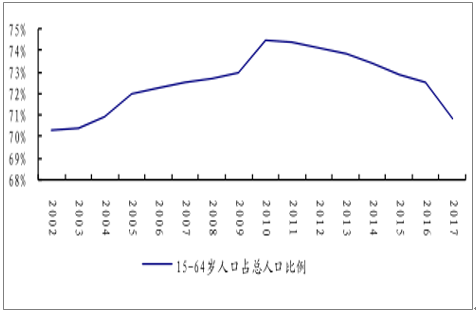

建筑业和城市化率及人口结构关联较大。日韩城市化率到达 70%以后建筑业进入拐点。《新型城镇化规划》规划我国城市化率到 2020 年达到 60%左右,我国大中城市的城市化率已经接近日本与韩国的拐点时期,预计我国城市化率在“十三五”期间增速将放缓,城市化率将迎来拐点。

中国城市化率或迎来拐点

数据来源:公开资料整理

我国15-64岁人口占比从2010年以来持续降低,人口红利有所减弱,相应人工成本逐步上升,企业负担增加,特别是人工成本占比较大的建筑业受此影响较大。

15-64岁人口占比降低

数据来源:公开资料整理

中西部固定资产投资的滞后,导致中西部建筑业的发展程度也比较低,近年来,中西部固定资产投资增速一直高于东部,随着城镇化的推进,中西部固定资产投资空间较大。

东、中、西部FAI同比增速比较

数据来源:公开资料整理

二、基建投资2018年或超19万亿元

1、基建投资维持较快增速

基建投资最近三年的CAGR为17.54%, 2017 年完成投资额17.31万亿元,同比增长14.93%。预计 2018 年基建投资增速在13%-16%之间,投资额或超19万亿元。

基建投资完成额及同比增速

数据来源:公开资料整理

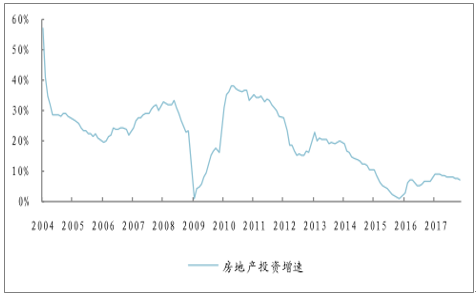

基建投资是调控的重要手段。从历史数据来看,基建投资和房地产投资有一定的对冲作用,尤其是 2009 年房地产投资出现大幅下滑时,基建投资的对冲作用更为明显。

房地产投资增速触底回升

数据来源:公开资料整理

2、生态环保领域投资景气度高,美丽中国迎机遇

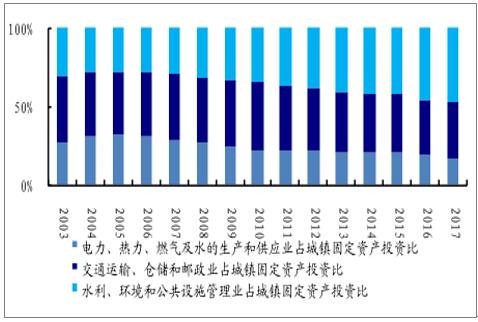

根据我国的统计范畴,基础设施建设投资包括三部分:(1)交通运输、仓储和邮政业;(2)电力、燃气及水的生产和供应业;(3)水利、环境和公共设施管理业。

历年基建投资三大分项投资额(亿元)

数据来源:公开资料整理

历年基建投资三大分项占比

数据来源:公开资料整理

同主要发达国家和可比国家进行比较,总体而言我国铁路和公路建设处于中等水平,2017 年随着交通项目审批权的下放,预计未来公路、城轨等方面仍将保持较快增长。

历年各项基础设施建设投资(亿元)

年份 | 交通运输、仓储和邮政业 | 电力、热力、燃气及水的生产和供应 | 水利、环境和公共设施管理业 | 合计 |

2010 | 27883.07 | 14591.31 | 22333.65 | 64808.03 |

2011 | 27765.89 | 14659.22 | 24520.75 | 66945.87 |

2012 | 30881.39 | 16671.92 | 29618.39 | 77171.7 |

2013 | 36329.35 | 19628.93 | 37662.74 | 93621.02 |

2014 | 42984.47 | 22916.4 | 46273.61 | 112174.48 |

2015 | 48971.84 | 26620.58 | 55672.94 | 131265.37 |

2016 | 53628.48 | 29736 | 68647.21 | 152011.68 |

数据来源:公开资料整理

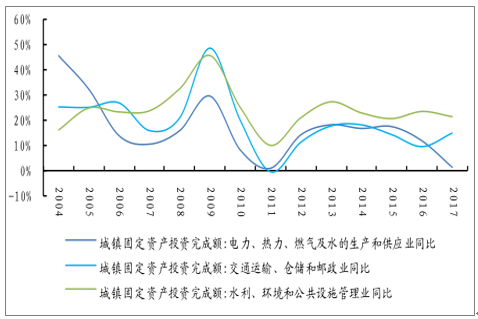

基建三大分项重心也在逐步转移。2005年之前“电力、热力、燃气及水的生产和供应业”主导,占基建投资的比重在 2005 年达到 33%;2005-2010 年“交通运输、仓储和邮政业”主导,占基建投资的比重在 2010 年达到峰值 43%;2010 年之后“水利、环境和公共设施管理业”成为新的主导,2012 -2017 年投资增速均超过 20%,2017 年占基建投资的比重已达到 45%,故近年生态环保和公共设施领域景气度较高。

历年基建投资三大分项投资增速

数据来源:公开资料整理

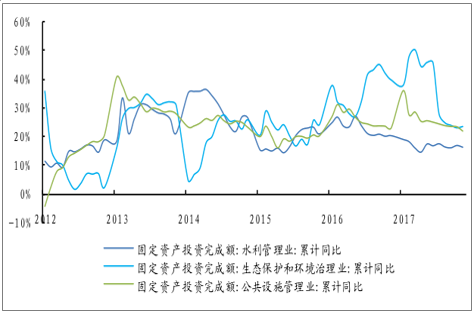

2016 年至今生态保护和环境治理业投资维持在较高增速。2016 年 8 月至 2017年 7 月生态保护和环境治理业投资的增速都维持在 38%以上,2017 年 8 月之后增速仍然保持在 24%-28%之间。公共设施管理业投资增速维持在较高水平,2015 年 11 月至今的增速都在 20%以上。

近年水利、环境及公共设施管理投资三大分项投资增速

数据来源:公开资料整理

三、房地产投资受政策调控影响较大,增速或回落

城镇化水平和人口结构是房地产的基础。同发达国家相比,我国城市化率还有上升空间,但速度将会放缓。劳动力数量和人口结构作为城镇化的基本支撑,是房地产的潜在动力,长远来看在很大程度上影响房地产市场和房地产投资。

近年房地产投资及增速

数据来源:公开资料整理

房地产投资2015年触底,同比增长1.0%,2017同比增长7.0%。房地产调控政策收紧将持续影响房地产销售和投资。一般房地产开发投资增速落后商品房销售面积增速 5-7 个月左右,预计房地产投资增速今年会有所回落。

房地产开发投资增速滞后房地产销售增速5-7个月

数据来源:公开资料整理

四、制造业投资增速在低位徘徊,存结构性机会

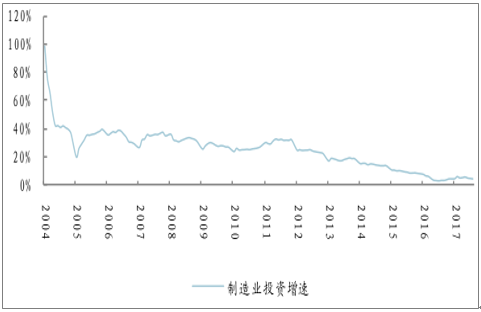

制造业投资主要影响工业建筑,在工业建筑的分类中,把所有制造业的厂房建设和安装工程称为工业建筑。2004-2012 年工业建筑安装工程投资 CAGR达 33%,整体增速比较平稳,之后连续下滑,2017 年制造业投资同比增长 4.80%,增速仍在低位徘徊。

制造业固定资产投资完成额连续在低位波动

数据来源:公开资料整理

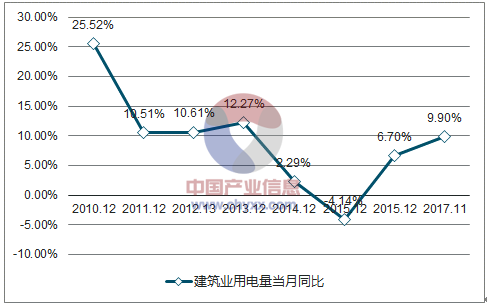

从总量来看,制造业投资增速下行,存在结构性机会。国家“十三五”规划提出将以加快转变经济发展方式为主线,以产业结构升级、消费结构升级、产业区位转移为特征的制造业转型过程将会持续,这将在“十三五”期间给建筑安装工程带来发展机遇。

建筑业用电量增速持续回升

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2026年中国汽车零部件行业发展全景速览:行业发展迅速,整体呈大而分散、梯队分化、新能源与智能化重构格局、国产替代加速的特征[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趋势研判!2026年中国幼儿在线教育行业政策、用户规模、市场规模、重点企业及发展趋势:受益于互联网与教育融合政策,幼儿在线教育规模达27.63亿元[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中国城市轨道交通车辆行业产业链图谱、保有量、中标情况、竞争格局及未来竞争趋势分析:中车长客龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中国沼气发电行业产业链、装机规模、竞争格局、竞争趋势分析:受国家垃圾零填埋政策影响,企业业绩承压[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国镁合金行业产业链、产量、价格、重点企业及发展趋势分析:多重驱动加速镁合金规模化转型,良性循环夯实产业强国基础[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中国造船行业产业链、市场现状、造价指数、重点企业手持订单情况分析:三大指标连续十六年领跑全球,量价齐升彰显中国造船价值认同[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)