一、内饰行业格局较分散,全球资产整合进行时。

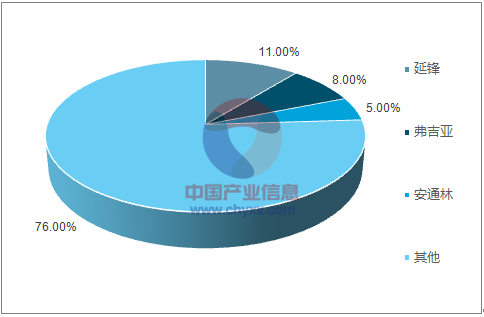

汽车内饰在利润水平上略低于其他汽车零部件,因此从全球范围来看,尚未形成类似动力总成或车灯的稳定格局,行业龙头延锋内饰仅占11%的全球份额,第二位是法国弗吉亚占比8%,第三位安通林占比5%左右,市场集中度较弱。内饰产品先期投资大但盈利能力较弱导致许多国际零部件供应巨头拟抛售内饰业务,包括江森自控、伟世通及麦格纳等欧美巨头都剥离或出售旗下内饰板块,不过也正因此给予了优质内饰供应商整合市场的契机。

全球汽车内饰市占率格局

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国汽车设计市场分析预测及发展趋势研究报告》

产品关联性高,助力优质企业整合市场。内饰产品的原材料及制作工艺上都有着极强的关联性,产品线横向延伸难度相对较低,同时,在利润率较低国外内饰供应商纷纷剥离内饰业务的背景下,国内优质企业有望实现业务和市场的双向拓展,破局成就龙头。

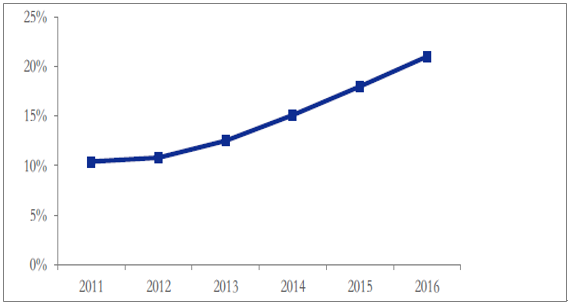

二、内饰高端化提升成本占比,市场空间有望进一步提升。

2016年全球汽车内饰市场规模为616.9 亿美元,预计到2025 年时将超过1176 亿美元,内饰行业前景依旧可观。同时,随着内饰高端化趋势愈加清晰,内饰件的成本占比及利润水平都有上行趋势,未来随着市场进一步整合及单车利润进一步提升,优质公司有望加速获取市场份额。

内饰业务成本占汽车总成本比持续提升

资料来源:公开资料整理

本文采编:CY315

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2026年中国汽车零部件行业发展全景速览:行业发展迅速,整体呈大而分散、梯队分化、新能源与智能化重构格局、国产替代加速的特征[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趋势研判!2026年中国幼儿在线教育行业政策、用户规模、市场规模、重点企业及发展趋势:受益于互联网与教育融合政策,幼儿在线教育规模达27.63亿元[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中国城市轨道交通车辆行业产业链图谱、保有量、中标情况、竞争格局及未来竞争趋势分析:中车长客龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中国沼气发电行业产业链、装机规模、竞争格局、竞争趋势分析:受国家垃圾零填埋政策影响,企业业绩承压[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国镁合金行业产业链、产量、价格、重点企业及发展趋势分析:多重驱动加速镁合金规模化转型,良性循环夯实产业强国基础[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!中国造船行业产业链、市场现状、造价指数、重点企业手持订单情况分析:三大指标连续十六年领跑全球,量价齐升彰显中国造船价值认同[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)