一、钴行业需求情况:锂电材料、海外金属钴支撑钴需求增长

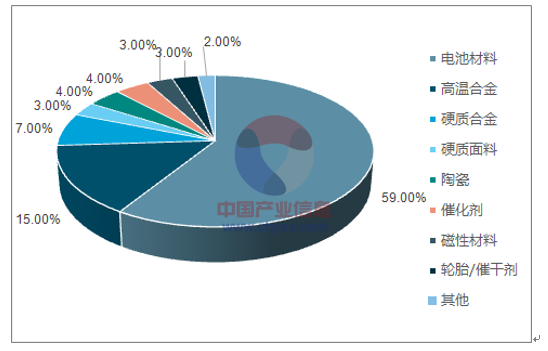

钴主要用于电池材料、高温合金、硬质合金、催化剂等领域。电池行业和高温合金行业最大的两块用钴领域,电池行业用钴量占比约为 59%,其次是高温合金用钴量所占比约为15%,硬质合金和金刚石工具行业、硬面材料、陶瓷和催化剂行业分别占比约为 7%、3%、4%和 4%。

锂电池行业用钴占比约为 59%

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国钴产业链产业全景调研及发展前景预测报告》

预计,在新能源汽车动力电池需求大增,海外电钴需求旺盛的背景下,全球钴需求的年增速约9%

1、 2017 年,国内新能源汽车行业发力

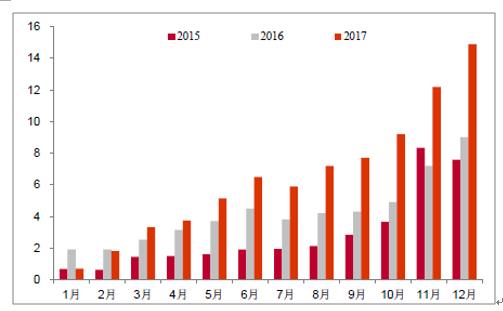

中国新能源汽车行业:政策虽有扰动,产销仍大幅增长。回顾2017 年,受国家对新能源汽车补贴政策调整以及目录重申等因素影响,年初,整个行业处于政策消化及企业产品战略调整适应期,新能源汽车行业出现短期扰动,第一季度新能源汽车销量低于预期。但自第二季度开始,随着补贴目录包含车型数量的完善、地补落地以及免购置税目录错配的逐步解决,新能源汽车产销数据逐步提升,行业逐步爬坡。最终, 2017 年中国新能源汽车产销量均接近80 万辆,分别达到79.4 万辆和77.7 万辆,同比分别增长53.8%和53.3%,产销量同比增速分别提高了2.1 和0.3 个百分点。2017 年新能源汽车市场占比2.7%,比上年提高了0.9 个百分点,略超市场预期。

2015-2017 年新能源汽车产量(万辆)

资料来源:公开资料整理

全球新能源汽车产销量都显著增长(辆)

资料来源:公开资料整理

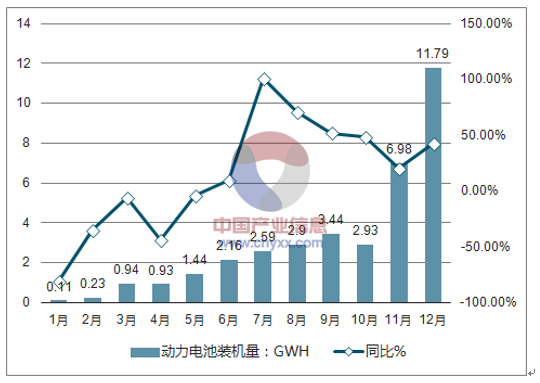

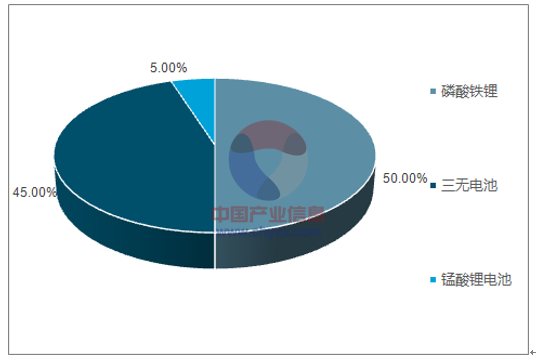

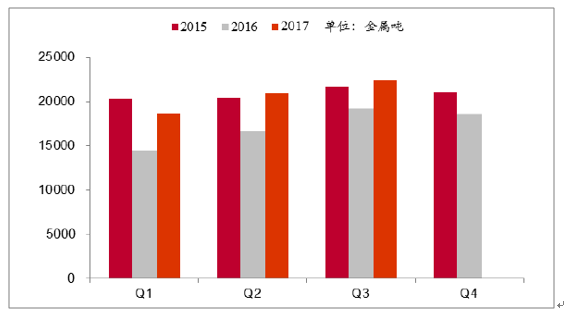

我国动力电池装机量增长近30%,三元动力电池大增157%,渐成主流。2017 年,我国动力电池装机总电量为36.4GWh,累计同比增长29%。其中,2017 年磷酸铁锂累计装机电量18GWh,同比下滑11%,占比为50%;锰酸锂2017 年全年装机为1.47GWh,占比5%;三元电池2017 年累计装机电量为16.2GWh,同比增长157%,占比45%,逐渐成为动力电池主力。

2017 年动力电池装机电量36.4GWh,同比增长30%

资料来源:公开资料整理

三元电池逐渐成为主力,同比增长157%

资料来源:公开资料整理

2、新能源汽车步入新时代:内生动力增强,海外企业发力

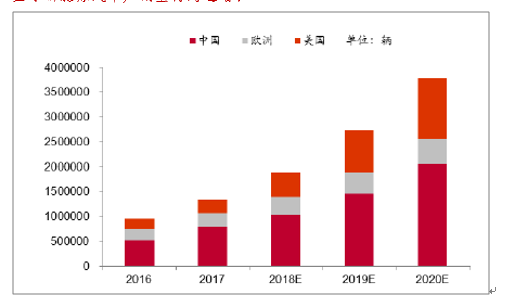

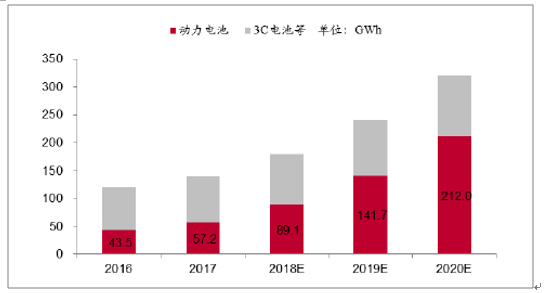

预计到2020 年,我国新能源汽车的产销量将在200 万辆左右,届时整个全球的产销量有望达到约380 万辆。对动力电池的需求量将超过200GWh。其中,

国内新能源汽车的内生增长机制完善,目标指向2020 年200 万辆。国内新能源汽车行业的补贴政策逐步退出,但双积制顺利出台,构建了行业发展的内生机制,按积分制的要求,2020 年,我国新能源乘用车产销量要达到180 万辆;若再加上新能源客车及专用车的销售,那么,全国的新能源汽车销量在2020 将达到约200 万辆。此外,发改委及工信部,2017 年6 月12 日发布了《完善汽车投资项目管理的意见》,表明将严格控制新增传统燃油汽车产能,原则上不再核准新建传统燃油汽车企业投资项目,我国甚至有可能会禁止燃油的销售。这些政策都强化了新能源汽车行业的内生增长机制。

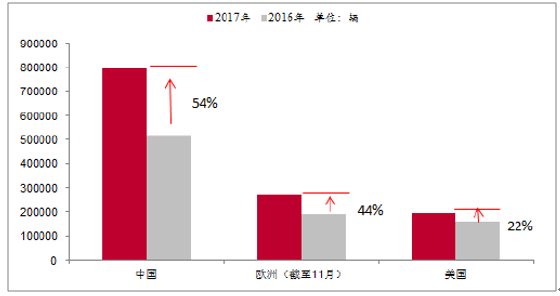

全球新能源汽车将进入释放期。在欧洲受德国等国推出新能源汽车税收优惠政策的驱动,欧洲新能源汽车的销量近两年都保持了增长态势,2016 年欧洲新能源乘用车的注册量达到了20.66 万辆,同比增长10%。在美国,2016 年新能源汽车的销量增速达到了36%。进入到2017 年,

欧美的新能源汽车销量都维持了增长态势,而且前几个月的增速甚至要快于中国,其中,2017 年欧洲的新能源汽车产销量增长了44%,美国增长了22%。

海外巨头纷纷发力新能源汽车市场。汽车行业巨头惊醒之后,正在加大对新能源汽车行业的投资,动辄百亿美元的投资不断投向这个新兴行业,海外巨头规划的新能源汽车的产量也已高达数百万辆。一方面,海外新能源车企正在快速推进新车型的开发与量产,如Tesla 更全力推进Model3 的开发与量产,按计划Model3 有望在7 月份量产。另一方面,传统燃油车企也在调整战略重心,加速新能源汽车的布局。自2016 年以来,全球知名的传统源车企包括大众、奔驰、福特等,都发布了新能源汽车的发展战略。按照这些企业的生产计划,到2025 年,新能源汽车销售将占汽车总销售的二至三成,其中,国外车企合计将达到570-820 万辆(按国内主流厂商整体销量规划,2020 年,主流厂商的合计销量预计将突破300 万辆)。更重要的是,相关企业的投资正纷纷落地。例如,2017 年5 月22 日,戴姆勒在柏林附近投资5 亿欧元(折合人民币约40 亿元)新建的第二家锂电池工厂破土动工。新建的超级锂电池工厂毗邻戴姆勒现有的卡门茨电池工厂,占地高达50 英亩(约20.23 公顷),并将于2018 年下半年实现达产,在新电池厂达产后,此工厂锂电池产能或将达到目前现有产能的4 倍。同时,电池的能源密度的提升需求将驱动三元电池占比的不断提升。

国在2025 年外车企规划的新能源汽车销量合计将达到570-820 万辆

资料来源:公开资料整理

2025 年国内主流企业的新能源汽车规划销量也超300 万辆

资料来源:公开资料整理

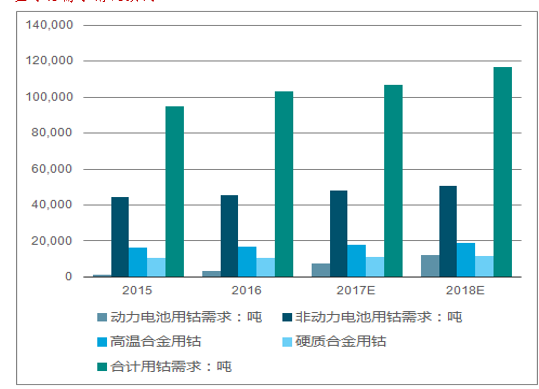

政策逐步引导新能源汽车能量密度不断提升,依托于固有的高能量密度等优势,三元材料仍将逐渐成为正极材料的主流。预计,到2020年,动力电池中三元材料(NCM 和NCA)占比或将从2016 年的40%提升至70%,这也势必驱动动力电池用钴需求在未来四年持续增长。

动力电池需求大增,钴需求年增速约9%。在新能源汽车产销量持续增长的背景下,三元材料的占比也将提升,虽然NCM 在高镍趋势下钴的单位用量会逐渐减少,但从整体来看,动力电池用钴量将从2015 年的不到2000 吨,增加至2020 年的3.1 万吨。综合来看,新能源汽车和3C 数码产品的锂电池需求迅猛增长,再加上冶炼、化工等领域钴需求的稳步增长,预计,2020 年全球钴的需求量达14.65 万吨,年平均增速约9%。

全球新能源汽车产销量将高速增长

资料来源:公开资料整理

动力电池需求量将超200GWh

资料来源:公开资料整理

二、钴行业供给情况分析预测

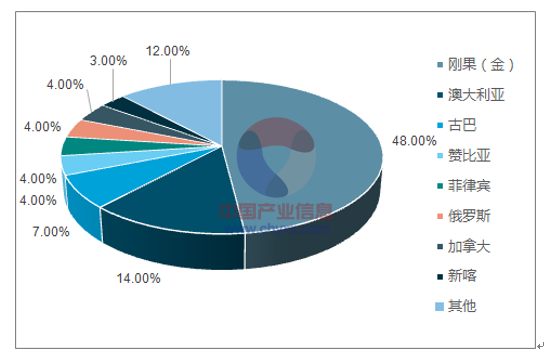

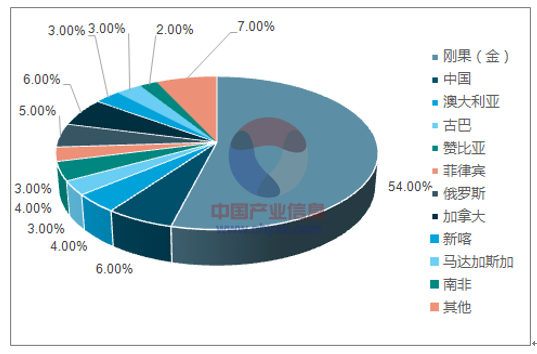

刚果(金)是全球钴储量最丰富的国家,保有接近一半的钴资源,钴矿产量占全球的50%以上。全球钴储量约700 万吨,储采比57 年。世界上钴资源最丰富的国家依次为刚果金(48%)、澳大利亚(15%)、古巴(7%)等。我国钴矿资源不多,累计探明钴储量约8 万吨,仅占世界的1%,相当贫乏。每年需要进口钴矿满足国内冶炼厂的原料需求。凭借着优异的资源禀赋——全世界最大的钴矿储量,在21世纪初政治形势趋于稳定后,刚果(金)的钴矿开始放量,推动了全球矿山钴的增长。2016 年,刚果(金)的钴矿产量为6.6 万吨,占全球总产量的54%。

刚果(金)保有全球近一半的钴资源

资料来源:公开资料整理

刚果(金)是全球最大的矿山钴生产国

资料来源:公开资料整理

2017 年前三季度,全球代表性钴矿企业产量有所下滑。根据嘉能可、洛阳钼业、Vale 以及 Sherritt 公布 的 2017 年三季报显示,这四家企业前三季度钴产量约为 4.05 万吨,同比下滑将近 6%。而根据 2016年的产量 数据,这四家公司的钴原料供给量占全球供给总量的50%以上,这显示出,虽然钴价上涨,但全球钴供给并没有因此而释放。

弹性较大的刚果矿中小型矿山产量有所释放,但持续性不强。在钴价上涨后,刚果的中小型矿山及民采矿的产量在2017 年得到了释放,根据刚果中央银行的数据,刚果钴矿产量在今年的前三个季度增长了23%,但从季度同比来看,不论是同比增速还是增量的绝对值都是逐季下滑,

这可能显示,钴矿产出增长的弹性其实是趋弱的,产出增长的持续性有限。

刚果金钴矿产出有所增长,但增速已放缓

资料来源:公开资料整理

新增的规模化供应产能在2018 年逐步释放,但预计释放进度会与需求进度相匹配。2018-2019 年,钴矿山增量主要来自于嘉能可、欧亚资源等国际大型钴矿生产商的复产或项目投产。但是,考虑产能爬坡期和原料运输时间等问题,新增产能投放带来的实际新增产量或供应量仍然有限。与此同时判断,嘉能可复产是因应需求扩张之举,产能的释放进度会与需求进度相匹配。为此,2018 年,大可不必对钴供给的增长过于忧虑。

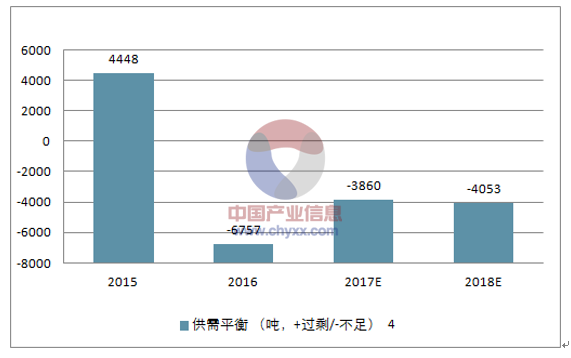

三、2018年钴行业供需平衡情况分析预测

2018 年钴矿实际新增产量有限,新增产能投放仍需时日,而且对供需平衡的冲击是受控的;但从需求来看,全球新能源汽车产销的释放步伐加速,三元电池占比提升,需求增速不减在2018 年,钴的供需平衡仍然较为紧张,钴仍是基本面最确定的品种之一。

全球钴供应情况预测

资料来源:公开资料整理

全球钴需求情况预测

资料来源:公开资料整理

全球钴供需平衡情况预测

资料来源:公开资料整理

四、钴价走势分析预测

钴价已有所反弹。自2016 年中以来,受益于新能源汽车发展带动电池用钴需求,海外经济复苏带动高温合金等电钴需求回暖,及投资需求的关注,钴价已从历史低位反弹,至今已反弹至37 美元/磅以上。

从长期来看,随着需求的释放,供需平衡持续紧张,预计钴价仍将保持上行态势,乃至创出历史新高。

短期需关注电池需求释放的节奏。如果钴价中长期上行的大趋势无庸置疑,那么短期动力电池需求释放的节奏快慢是影响钴价涨幅的核心因素。在当前时点上,国内补贴政策推出时间晚于预期,对需求的影响仍在延续。不过也观察到,1 月份新能源汽车销售状况仍非常良好,产销较为旺盛,此后,随着补贴政策的落定,三元电池进一步占据乘用车的主流,及车型的升级,2018 年上半年,动力电池用钴需求将恢复旺盛态势。同时,海外电钴需求仍将受益于经济的复苏和市场的补或加库存需求。

MB 钴价持续创出新高(折金属钴,万元/吨)

资料来源:公开资料整理

钴价料将上涨

资料来源:公开资料整理

国外钴价逐步走高,国内钴盐价格亦步亦趋。从钴盐的结构来看,因下游需求强弱不同,四钴价格相对温和,硫酸钴价格相对较强的局面可能会持续。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国钴行业市场研究分析及发展前景研判报告

《2025-2031年中国钴行业市场研究分析及发展前景研判报告》共十章,包含中国钴行业重点企业推荐,2025-2031年中国钴产业发展前景与市场空间预测,2025-2031年中国钴行业投资机会及投资风险等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2026年中国汽车零部件行业发展全景速览:行业发展迅速,整体呈大而分散、梯队分化、新能源与智能化重构格局、国产替代加速的特征[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)