全球PTA产能从欧美转移到东北亚地区:预计2018年全球PTA需求将比2013年增加约1500万吨,增至6400万吨。同时,PTA装置的数量将从117套增加至140套,新增2800万吨的产能,达到9200万吨。2000-2010年,全球PTA装置的开工率保持在约90%的水平,全球PTA市场供求总体平衡。近几年,受新增供应超过市场需求的影响,供需开始趋于不平衡,不平衡越来越严重。2011-2013年,全球新增PTA需求400万吨,新增产能达到1550万吨,产能和需求增长之间巨大的不平衡已经导致全球PTA开工率下挫至73%。北美和西欧已经对其PTA产能进行了一些合理化产能退出,但是这种调整与东北亚地区(尤其是中国)新增产能无法平衡。国内PTA产能从2010年的1600万吨激增至2012年的3200万吨,14年也有1000多万吨投产,全球PTA话语权完全掌握在中国企业手中。

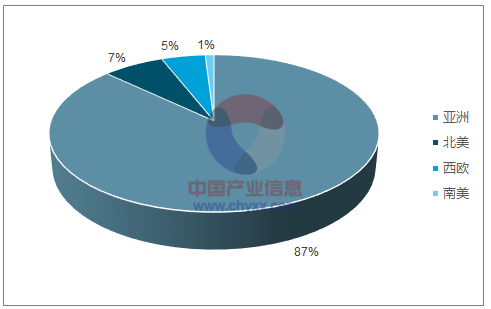

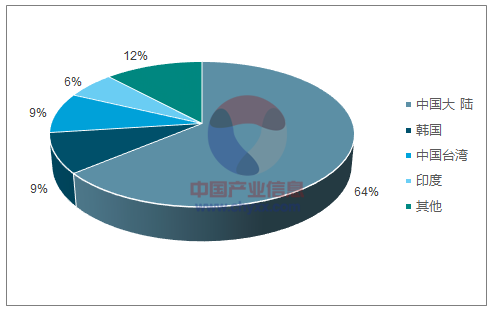

2012年全球PTA产能为6800万吨,其中2012年亚洲和北美地区合计产能为5952万吨/年,占全球产能的87%,而亚洲所占份额更是高达79%。亚洲是全球PTA最主要的生产地和需求地,而北美和西欧地区的生产能力远远低于亚洲。而到了2017年亚洲地区的PTA产能占比达到87%,北美为7%,西欧为5%。中国是亚洲最大的PTA供应国,占比64%,其次是韩国(9%),之后是中国台湾(9%),印度(6%)、其他(12%)。

2017全球PTA产能分布

数据来源:公开资料整理

2017亚洲PTA产能分布

数据来源:公开资料整理

我国PTA行业起步于20世纪80年代,90年代后期步入初步发展阶段,1996~2007年是中国PTA产业迅速崛起的12年,以2001年为分界线,PTA产业分别处于初步发展期和快速成长期,2007年逐渐过渡到成熟发展期。1996~2001年,中国PTA产业得到初步发展。1996年到2001年这一时期PTA行业发展缓慢,6年内仅新增产能77万吨/年,且单个装置容量较小,平均产能仅为36万吨/年。

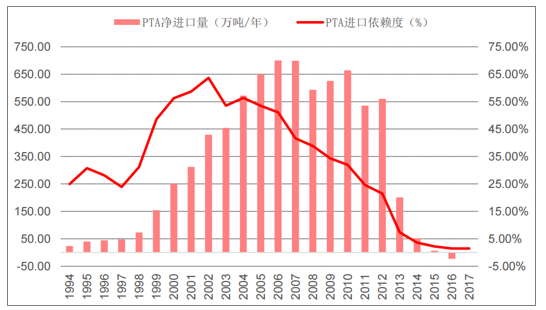

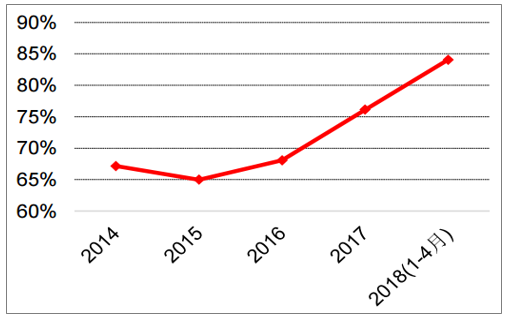

我国PTA净进口量及进口依存度变化情况

数据来源:公开资料整理

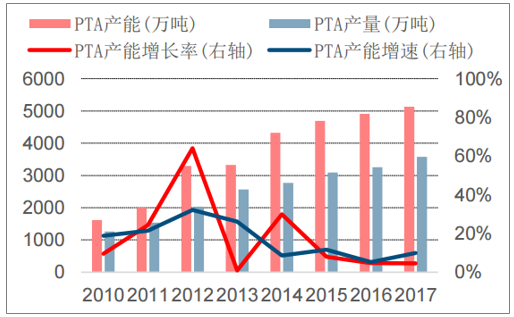

2017年1-12月我国聚合物产量为4110.2万吨左右,对PTA年需求量约3500万吨。此外,受PBT需求增加的推动,非聚酯领域对PTA需求量增长至9-10万吨/月。而2017年我国PTA总产量为3574.5万吨,较2016年增加321.9万吨,同比增长近10%,但相较于聚酯13%的产量增幅仍有差距。同时,因PTA自4月厂家自发减产保价后,我国PTA经历了长达8个月的去库存周期,故而2018年有效开工率维持在90%左右高位。

PTA历年产能及产量情况

数据来源:公开资料整理

PTA历年开工率

数据来源:公开资料整理

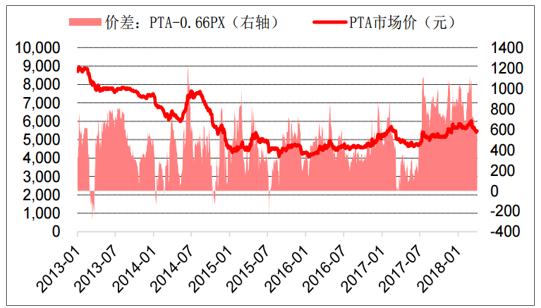

PTA价格从12-13年8000-9000元/吨,一路下跌跌到只有4000多元/吨,PTA行业持续亏损长达5年,伴随着PTA持续的亏损远东石化申请破产,翔鹭石化15年上半年因PX发生爆炸被迫停产,行业长期停产的产能多达1300多万吨,而下游聚酯维持稳定增长(6-7%),PTA行业供需格局开始好转,2017年二季度PTA价差触底(二季度平均价差在300元/吨),2017年下半年PTA的价差维持在800-900元/吨。PTA周度社会库存也从之前的200万吨以上,下降到50万吨以下。

PTA价格及价差分析(元/吨)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国PTA行业深度调研及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国精对苯二甲酸(PTA)行业市场竞争态势及未来趋势研判报告

《2023-2029年中国精对苯二甲酸(PTA)行业市场竞争态势及未来趋势研判报告》共十一章,包含中国精对苯二甲酸(PTA)行业重点企业布局案例研究,中国精对苯二甲酸(PTA)行业市场前景预测及发展趋势预判,中国精对苯二甲酸(PTA)行业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询