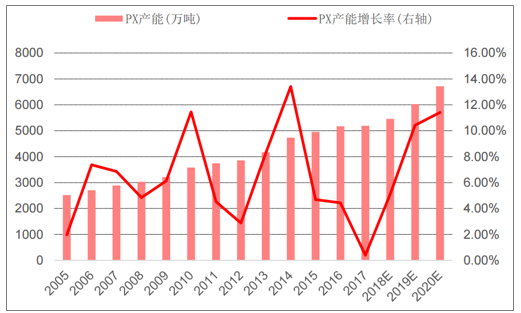

2005年至2017年,全球PX产能平均增速在5.9%附近。2011年,由于亚洲地区的PX投产较少,造成全球PX产能增速出现快速下滑,而在2011年至2013年,全球PTA产能快速增长,二者发展的不平衡致使全球PX供应紧张,PX价格创下历史高位,PX利润较高,刺激了一批PX装置的投产,导致2014年全球PX产能快速释放,增速创下13.4%的峰值。随后由于PX产业利润的大幅下滑。受此影响,亚洲部分以MX为原料路线的PX生产装置从2014年起便处于长期停车的状态。再加上国内舆论媒体对于PX的“妖魔化”阻碍了国内新装置的投产速度,以及2014年清明节期间古雷芳烃的第三次爆炸事件,将民众对于PX的“危险度”上推到了一个短时间内难以改变的局面。因而近两年亚洲PX新装置投放速度相对较慢。2017年,全球PX产能投放速度仍然较为缓慢。全年全球仅印度信赖一套PX装置正式投入商业化运营,该装置2017年已经处于试产状态,已计入2016年全球新增产能,故而2018年不另行重复计算。此外,2018年韩国道达尔2号100万吨生产线去瓶颈扩能,增产20万吨。

全球PX产能投放情况

数据来源:公开资料整理

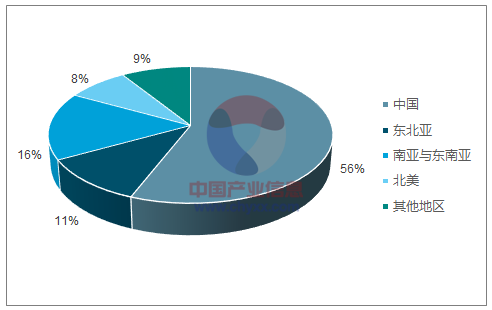

从全球PX装置的需求分布来看,亚洲PX的需求也占据较大比重,2016年亚洲PX需求占全球总需求的88%,仅中国的需求就占56%。从2017年全球PX的需求分布来看,全球PX需求主要集中于中国、东南亚与南亚、东北亚和北美地区,上述地区的PX消费量约占世界总量的92.5%。中国、东北亚、中东地区的PX供需差别较大,东北亚和中东地区的PX产能过剩,而中国的PX产能缺口较大。近10年来,全球PX消费量年复合增速为5.1%,其中消费增速最快的是中国、南美、南亚与东南亚及中东和非洲地区,东北亚和东欧的消费量呈下滑态势,北美和西欧消费量保持稳定。

2016年全球PX需求分布情况

数据来源:公开资料整理

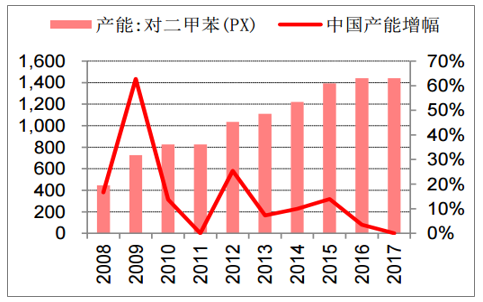

随着我国纺织行业的高速发展,国内下游聚酯和中游PTA的快速扩张,我国对二甲苯需求大幅增长,2010年国内对二甲苯需求944万吨,仅占全球总需求的34%,到2017年对二甲苯需求达到2327.5万吨,年复合增长率15%以上,亚洲需求占比近7成,占全球总需求的56%。截至2017年年底,中国PX产能1440万吨/年,产量为1027万吨,而对PX需求量为2327.5万吨/年,供需缺口1300万吨/年,进口依赖程度达56%。目前,我国是全球最大的PTA生产国和消费国,中国PTA产能占全球PTA产能的60%左右,占亚洲PTA产能的67%左右;而中国的PX产能仅占全球PX总产能的30%左右,因此,中国对PX的进口量也在不断增加。近几年中国PX产能增速缓慢的原因主要是环保压力较大,而且目前多数PX项目是炼油一体化的联合芳烃装置,审批及建设周期较长,产能增速有限。

国内对二甲苯产能投放情况

数据来源:公开资料整理

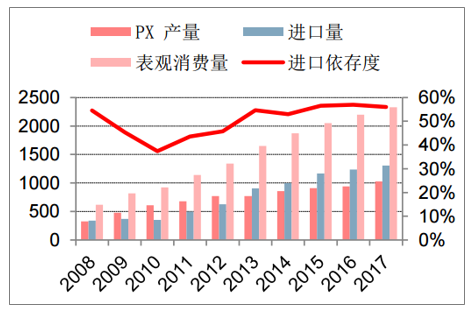

对二甲苯需求快速增长,高度依赖进口

数据来源:公开资料整理

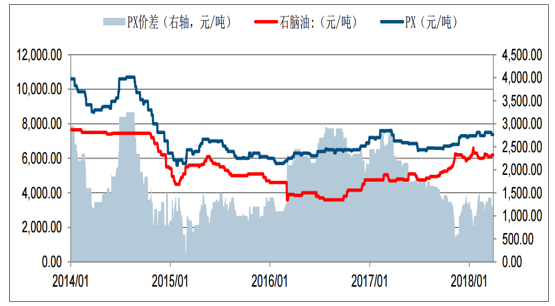

伴随着2014年下半年原油价格的下跌,石脑油和PX也下跌,14年年底PX价格达到底部,同期PX-石脑油价差也达到底部区域,由于15-16年中国PX新增产能少,尤其是16年中国无PX新增产能,整个2016年全年PX-石脑油的价差维持在2000元/吨以上,PX表现出很强的盈利能力。随着19年以后PX新项目投产的预期增强,PX的盈利能有所下滑。

PX价格与价差走势(元/吨)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国PX行业市场全景评估及投资潜力研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国PX行业市场深度分析及未来趋势预测报告

《2022-2028年中国PX行业市场深度分析及未来趋势预测报告》共十章,包含我国对二甲苯(PX)市场供需分析及发展趋势预测,2022-2028年PX行业景气预测及风险分析,2022-2028年PX行业竞争地位与发展策略指导等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询