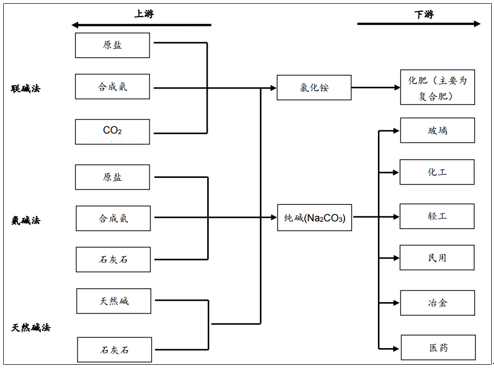

纯碱,即碳酸钠,绝大部分用于工业,少部分用于民用,下游包括轻工、建材、化工等众多领域。纯碱主要的生产工艺分为三种:天然碱法、氨碱法、联碱法。我国三种工艺均存在,以氨碱法与联碱法为主,天然碱法在我国占比仅6%。三种制碱工艺中,氨碱法对环境污染较大,且消耗大量的自然资源,原盐的利用率较低,生产的副产品氯化钙用途较小,大部分作为废渣处理;联碱法较氨碱法污染较小,原盐利用率较高,且与合成氨工业相互匹配,且副产品氯化铵可以用作生产复合肥的原料,在我国大规模生产有很好的适用性;天然碱法不仅对环境污染较小,且相比较成本低30-40%,但资源禀赋的原因制约了其发展,我国天然碱主要分布在河南桐柏县与内蒙古。

纯碱产业链示意图

数据来源:公开资料整理

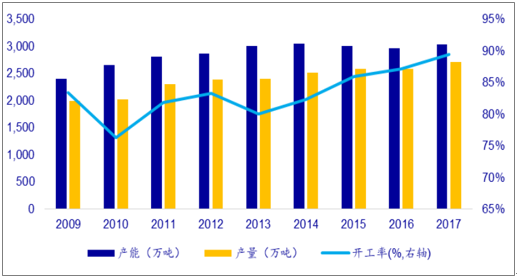

自2013年以后,国内纯碱产能几乎没有净增长,开工率逐年提升。2013年以后,由于行业产能过剩,部分高成本装置退出生产,据统计,2017年我国纯碱产能在3,000万吨左右,产量则保持了相对较高的增速,2017年产量为2,716万吨,近5年复合增长率达3.1%,纯碱的供需关系明显偏紧,近年来开工率维持高位,2017年平均开工率达到90%。

纯碱产能产量平衡表(单位:万吨)

数据来源:公开资料整理

纯碱行业处于供需紧平衡

数据来源:公开资料整理

玻璃是纯碱的重要下游,对纯碱需求占比约50%(含平板玻璃与日用玻璃,每吨玻璃约消耗纯碱0.2吨)。纯碱的其他下游还包括无机盐、洗涤剂、氧化铝等。纯碱行业表观消费量自2012年增速放缓后,于近两年开始回升,2017年表观消费量达2578万吨,近5年复合增长率达3.4%,预计2018年表观消费量可维持3%左右的增速,预计消费量可达2650万吨。

纯碱下游需求结构

数据来源:公开资料整理

纯碱表观消费量稳定增长

数据来源:公开资料整理

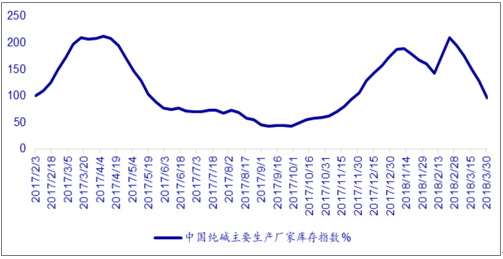

2018年采暖季结束以来,纯碱供给收缩、下游玻璃和化工的需求触底回升,行业库存已迅速下降。据悉,3月初纯碱生产企业库存量在80-90万吨,到3月底这一数字下降至40万吨左右,去库存速度超出市场预期。4月份在多条纯碱生产线检修、停产的情况下,库存大概率继续下降,有望降至20-30万吨水平。

纯碱主要生产厂家库存指数

数据来源:公开资料整理

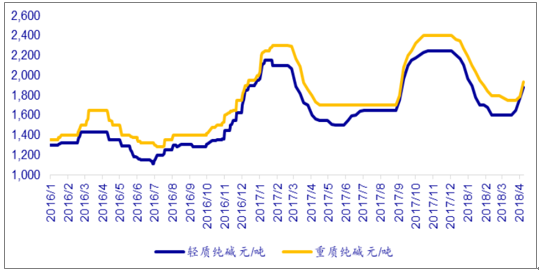

纯碱价格可能大幅上涨,新一轮环保检查可能成为行情的助燃剂。若4月库存继续下降,行业库存将很快下降至去年9月初的水平,届时纯碱现货紧张、市场价格存在大幅上涨的基础。此外,2018年全国各地的安全环保核查态势仍然严格,且对于纯碱行业有着比对玻璃更为严重的影响,环保事件可能在短时间推动纯碱快速拉涨。

华东纯碱市场平均价

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国纯碱市场供需预测及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国纯碱行业市场专项调研及竞争战略分析报告

《2026-2032年中国纯碱行业市场专项调研及竞争战略分析报告》共十四章,包含2026-2032年中国纯碱行业投资前景,2026-2032年中国纯碱企业投资战略与客户策略分析,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询