根据中汽协数据,中国2017年汽车销量2888万辆,其中进口121万辆,进口占总销量比重为4.1%,产自美国的进口车28万辆,占进口总量比重为23%,占中国汽车总销量比重为1%。当关税由25%加征至50%,进口车售价将提升约20%。在这种趋势下,国内进口美国车量将减少,但由于美国进口车占全国总销量低,对市场整体负面影响较为微弱。

从整车市场看,每年出口美国的汽车都呈现出数量较少,车型不太高端的特点。2017年我国整车出口共计106万辆,其中美国仅有5.3万台,占比仅为5%,其他主要出口国包括伊朗、越南、智利、秘鲁等。相比之下,2017年美国进口车占比远大于出口,对美进口车进行25%的加税会直接影响美国进口车在中国的销售情况,从而为本体整车企业创造发展的契机。尤其能够高端车升级的实力自主品牌会受益更多,抢占高端品牌市场的机会呈现。

我国汽车商品出口金额及出口美国占比(2013-2017年)

数据来源:公开资料整理

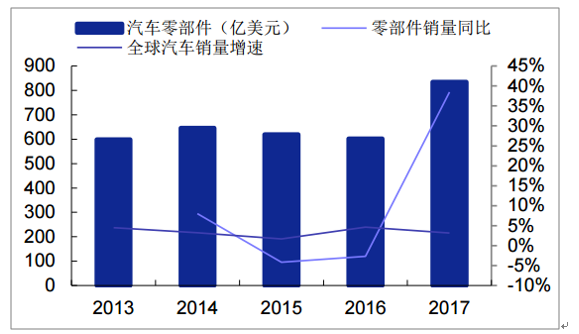

在2017年,汽车零部件出口金额结束上年下降趋势,呈小幅增长。累计出口金额达到637.78亿美元,同比增长5.86%;占汽车商品出口总额的76.46%,占有率比上年下降2.14个百分点。出口顺差达到267.30亿美元,比上年增加10.76亿美元。(中商产业研究院)从2002年加入世贸组织后,我国的零部件产品凭借着成本等优势,已逐渐加入了国际供应链,产品出口至世界220个国家,成为全球最大的汽车零部件生产和出口国。进口关税的提高将进一步刺激国内零部件进入高端产业,加快进口替代步伐,在国际市场中占领过多的份额。

我国汽车零部件出口数量及增速

数据来源:公开资料整理

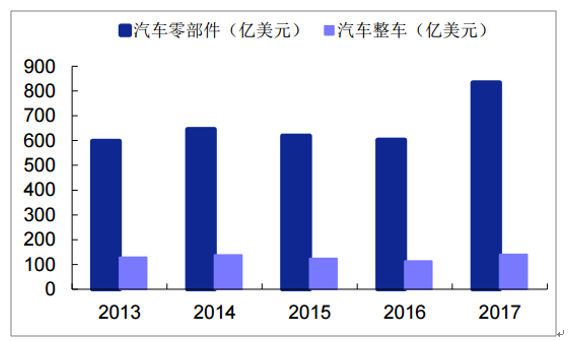

我国汽车零部件、整车出口金额对比

数据来源:公开资料整理

从2011年开始,美国在中国汽车零部件出口中的份额就稳居第一,到2017年产生近500亿美元的贸易顺差。中美零部件贸易中,出口金额份额较大的是行驶系统、其他车身附件、汽车电子电器,2017年的占比分别为30.12%、14.71、10.82%。贸易顺差的实现,来源于汽车零部件进口替代的成果。

- | 出口 | 进口 | ||||

零部件 | 619.7 | 602.50 | 834.11 | 320.65 | 309.24 | 370.48 |

美国份额(亿美元) | 28.6% | 27.7% | 20.4% | 6.6% | 6.8% | 7.3% |

日本份额 | 10.3% | 25.9% | 24.8% | 22.5% | 23.6% | 25.7% |

德国份额 | 10.3% | 10.6% | 10.0% | 31.3% | 27.1% | 27.8% |

韩国份额 | 5.0% | 5.4% | 5.4% | 15.4% | 15.5% | 9.4% |

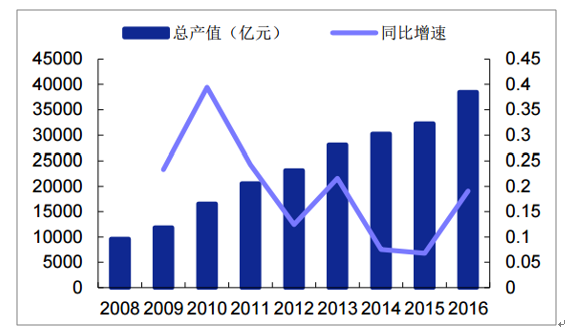

汽车零部件作为汽车产业的重要一环,在汽车销量的持续增长下,也得到较快发展。制造业工业总产值在2008-2016年逐年增长,增速呈现下降的趋势。2016年我国汽车零件制造业工业总产值达到38454.8亿元,同比增长19.06%。

2009-2017年中国汽车销量及增速

数据来源:公开资料整理

汽车零部件制造业工业总产值及增速

数据来源:公开资料整理

行业竞争加剧以及开拓新兴市场的需要之下,汽车及零部件企业向中国、印度、东南亚等国家和地区进行产业转移的趋势仍然存在,国际零部件巨头的“本土化”是推动我国汽车零部件产业发展的动力之一。2016年中国拥有海外背景的汽车零部件厂商占总体数量的20%,但资本规模却达到整个零部件市场规模的72%,销售收入占全行业80%以上。

排名 | 公司名称 | 营业收入(亿美元) | 净利润(亿美元) | 净利率 |

1 | 现代摩比斯株式会社 | 382617.5 | 30282.9 | 7.9% |

2 | LG化学有限公司 | 206593.0 | 12812.5 | 6.2% |

3 | 日立 | 91622.6 | 1224.9 | 1.4% |

4 | 现代威亚公司 | 75894.5 | 1307.3 | 1.7% |

5 | 韩泰轮胎有限公司 | 66217.6 | 8790.9 | 13.3% |

6 | 日本电装 | 45271.5 | 2739.0 | 6.1% |

7 | 安信精机株式会社 | 33370.2 | 2556.6 | 7.7% |

8 | 普利司通株式会社 | 32459.9 | 1401.2 | 4.3% |

9 | 锦湖轮胎有限公司 | 29472.3 | -342.0 | -1.2% |

10 | 住友电器有限公司 | 28144.8 | 1263.5 | 4.5% |

与国际主流汽车零部件厂商相比,我国汽车零部件企业规模还有很大上升空间。2018年仅有两家收入达到200亿美元以上,汽车零部件企业仍处于成长期。

排名 | 公司名称 | 2017营业收入(亿元) | 2017净利润(亿元) | 2017H1营业总收入(亿元) | 2017H1净利润 (亿元) |

1 | 潍柴动力 | 1515.69 | 68.08 | 723.13 | 26.50 |

2 | 华域汽车 | 1404.87 | 65.54 | 683.94 | 32.33 |

3 | 均胜电子 | 0.00 | 0.00 | 130.91 | 6.16 |

4 | 福耀玻璃 | 187.16 | 31.49 | 87.14 | 13.86 |

5 | 宁波华翔 | 148.15 | 7.92 | 71.17 | 3.92 |

6 | 一汽富维 | 127.33 | 4.68 | 61.19 | 2.91 |

7 | 众泰汽车 | 0 | 0 | 57.87 | 2.22 |

8 | 凌云股份 | 0 | 0 | 57.98 | 2.35 |

9 | 万向钱潮 | 111.54 | 8.82 | 55.35 | 4.44 |

10 | 中鼎股份 | 0 | 0 | 53.82 | 6.24 |

相关报告:智研咨询发布的《2018-2024年中国汽车零部件产业深度调研及投资前景评估报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国新能源汽车零部件行业市场供需态势及前景战略研判报告

《2026-2032年中国新能源汽车零部件行业市场供需态势及前景战略研判报告》共十一章,包含2021-2025年中国电动汽车轻量化行业发展分析,中国新能源汽车零部件行业重点企业经营状况分析,2026-2032年中国新能源汽车零部件行业发展前景及趋势预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2026年中国汽车零部件行业发展全景速览:行业发展迅速,整体呈大而分散、梯队分化、新能源与智能化重构格局、国产替代加速的特征[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)