锆资源中具有工业开采和应用价值的含锆矿物主要为锆英砂和斜锆石,它们多与钛铁矿、独居石、金红石等矿物伴生,锆英砂多产于砂矿中,斜锆石多产于风化壳矿床和原生矿床中。目前全球主要以砂矿开采为主,约有90%的锆原料来源于砂矿。

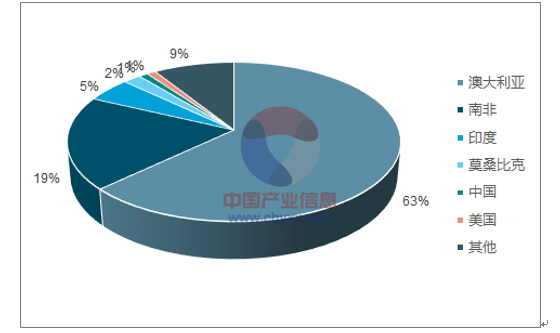

根据资料显示,2017年全球锆资源储量约7,400万吨(以ZrO2计),主要分布澳大大利亚和南非两地,分别占全球储量的63%和19%,合计控制着全球超过80%锆资源,此外,印度、莫桑比克、中国和美国等地也有少部分储量。近10年来,全球储量陡增,累积增加3,600万吨,增长95%,其中澳大利亚占据了全球大部分储量增量。

2017年全球锆储量分布

数据来源:公开资料整理

全球储量分布情况

数据来源:公开资料整理

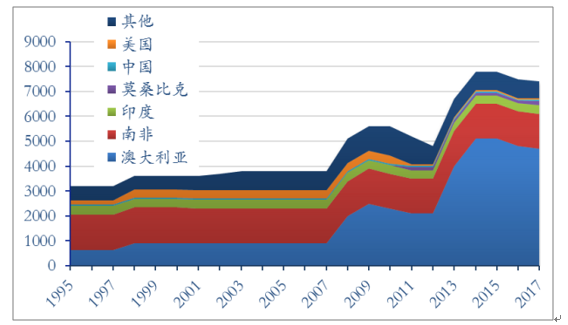

2017年全球锆产量分布

数据来源:公开资料整理

全球产量主要在澳大利亚和南非,近年来逐渐分散

数据来源:公开资料整理

根据资料显示,2017年预测全球锆英砂产量约160万吨,其中澳大利亚产量60万吨,占比37%;南非产量40万吨,占比25%,其他产地主要在中国、印尼、莫桑比克、印度等,前6大生产国合计占全球产量的86%。

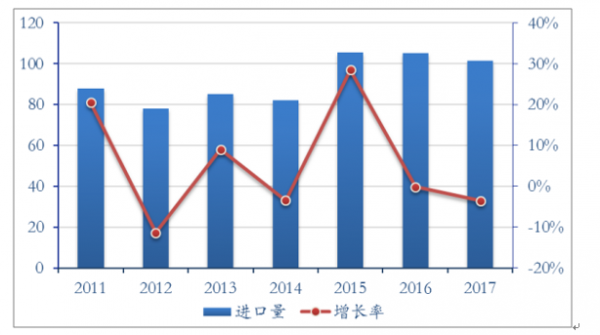

我国锆资源储量排名全球第五,约50万吨,仅占全球0.68%。主要分布在内蒙古自治区(占比约70%)和海南省(占比约19%),其次为广东、广西等沿海地区。内蒙古主要为碱性花岗岩型岩矿,其他为海滨锆钛砂矿。总体来看,我国锆矿产量94%来自于海南的海滨砂矿,海滨砂矿具有易开发、成本低的特点,产地主要分布在海南文昌、万宁一带。内蒙古自治区的岩矿因其选矿困难、开采成本高而尚未开采利用。由于资源禀赋差,储量低,中国每年需要进口大量锆矿及锆英砂。据统计,中国2017年进口锆矿及锆英砂101.5万吨,进口主要国家为澳大利亚和南非,进口量占比分别为40%和21%,此外,莫桑比克、美国、肯尼亚也是主要进口地,前5大进口地占比达到87%。由于持续的资源自给不足,我国近3年进口量均超过100万吨。

中国锆矿及锆英砂近三年进口量超过100万吨

数据来源:公开资料整理

2017年中国进口锆矿来源国别分布

数据来源:公开资料整理

Iluka、Tronox和RioTinto是全球前三大锆矿供应商,根据公司年报显示,2017年Iluka拥有锆英砂储量307.5万吨,资源量1,753.3万吨;Tronox拥有锆英砂储量约690万吨;RioTinto拥有锆英砂储量595.2万吨,资源量410.1万吨。2017年三家公司产量分别为31.23万吨、18.1万吨和16万吨,合计占全球产量的41%,掌控锆英砂定价权。尽管最近几年前三大供应商的市场份额持续下降,但是三家公司掌控着大量的资源储量,控制实力不容小觑。

公司 | 矿区 | 储量 | 资源量 | 产能 | 2016年产量 | 2017年产量 |

ILUKA | EuclaBasin(Jacinth-Ambrosia澳大利亚) | 195 | 548.1 | 30 | 24.7 | 21.35 |

MurrayBasin(澳大利亚) | - | 363 | 15 | 3.93 | 5.72 | |

PerthBasin(TutunupSouth澳大利亚) | 112.5 | 562 | 25 | 6.07 | 2.3 | |

AtlanticSeaboard(Virginia美国) | - | 55 | 5 | 0 | 1.56 | |

SierraLeone(塞拉利昂) | - | 0.5 | - | 0.01 | 0.3 | |

SriLanka(斯里兰卡) | - | 225.2 | - | - | - | |

合计 | 307.5 | 1753.3 | 50 | 34.71 | 31.23 | |

TRONOX | NamakwaSands(南非) | - | - | 12.5 | 11.5 | 10.5 |

KwaZulu-NatalSands(南非) | - | - | 5.5 | 4 | 5 | |

Cooljarloo/Chandala(Tiwest澳大利亚) | - | - | 4 | 3 | 2.6 | |

合计 | 690 | 22 | 18.5 | 18.1 | ||

RIOTINTO | QITMadagascarMinerals(马达加斯加) | 89.4 | 282.6 | - | - | - |

RichardsBayMinerals(南非) | 505.8 | 127.5 | 25 | - | 16 | |

合计 | 595.2 | 410.1 | 25 | 25 | 16 |

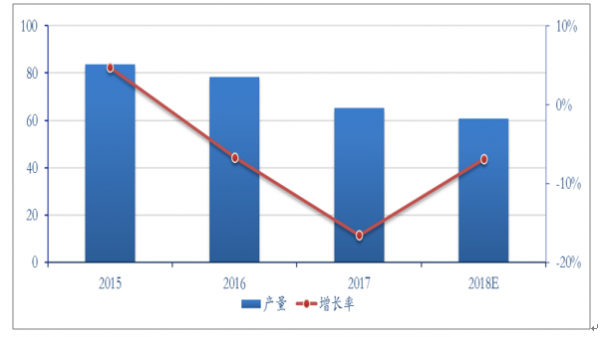

2011年锆英砂价格上升到历史高点之后开启了长达5年的下跌趋势,各供应商为应对价格持续低迷和高位的库存,相继开启了主动去库存周期。2016年4月Iluka将其全球最大的Jacinth-Ambrosia锆矿山停止采矿,减少了约25万吨锆英砂原料供给产能,拉开了去产能进程,当年三大供应商合计减产约5.6万吨,同比减少6.7%。2017年,Iluka、Tronox与RioTinto三大供应商进一步加大减产力度,合计减产约12.9万吨,合计产量降至65.3万吨,同比下降16.5%。

Iluka、Tronox与RioTinto三大锆矿供应商产量近年呈下降趋势

数据来源:公开资料整理

中国港口库存从2014以来持续下降,自2016以来维持低位,2017年港口合计平均库存约12.65万吨,约占中国全年总需求的12.5%。全球仍然处于去库阶段。

港口库存自2014年到2016年大幅下降,近两年维持低位

数据来源:公开资料整理

目前全球前三大锆矿供应商产量占比约50%,牢牢掌控全球锆英砂定价权,但是我们看到,未来的形势是唯有Iluka明确扩产和投产计划,继续提高自己的控制权,而Tronox与RioTinto则是声明继续减产,并且没有进一步增产的计划。Iluka在前三大供应商中的产量份额逐渐增大,预计将从2017年的48%逐步提升到2020年的54%,统治力进一步增强。

公司 | 2016 | 2017 | 2018E | 2019E | 2020E |

ILUKA | 34.71 | 31.23 | 30.00 | 31.40 | 34.10 |

TRONOX | 20.50 | 18.10 | 16.30 | 15.00 | 14.20 |

RIOTINTO | 25.00 | 16.00 | 14.50 | 13.00 | 14.50 |

其他 | 71.79 | 66.67 | 66.45 | 66.09 | 65.66 |

合计 | 152.00 | 132.00 | 127.25 | 125.49 | 128.46 |

行业 | 2016 | 2017 | 2018E | 2019E | 2020E |

全球陶瓷锆需求 | 64.13 | 66.70 | 68.03 | 68.71 | 69.40 |

全球氧化锆&化学锆需求 | 17.33 | 19.40 | 21.73 | 24.34 | 27.26 |

全球耐火材料锆需求 | 13.86 | 15.25 | 16.47 | 17.45 | 18.50 |

全球铸造锆需求 | 15.02 | 15.54 | 15.93 | 16.33 | 16.74 |

其他锆需求 | 3.47 | 3.64 | 3.78 | 3.94 | 4.09 |

全球锆需求合计 | 115.50 | 120.52 | 125.94 | 130.77 | 135.99 |

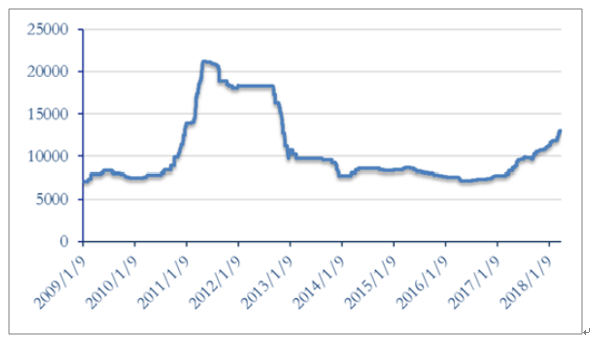

锆行业经过5年的持续低迷,价格不断下跌,库存不断积累,各大企业为应对不断低迷的市场形势,都采取措施,降低库存,限产保价,进入去库存周期,目前由于持续的减产与去库存,而需求稳步上升,预计将在2018年出现缺口,并不断扩大。三大锆矿供应商由于占有绝对的产量优势,享有全球定价权,控量挺价意图十分明显,从2017年至今连续提价。国内锆矿价格跟随供应商报价也不断攀升,从2017年初至今已超过60%。锆市场从未享受过如此长时间的上涨趋势,预计具有市场价格主导权的Iluka公司将继续控量提价。

2009年至今澳洲锆英砂中国港口价格(元/吨)

数据来源:公开资料整理

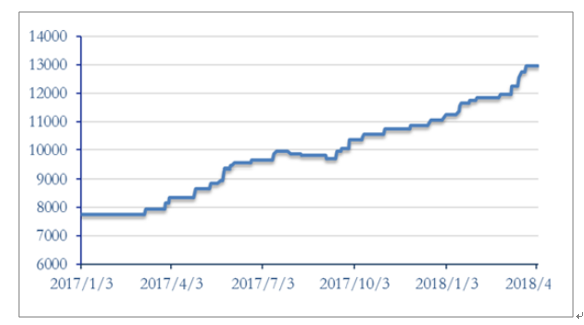

澳洲锆英砂2017年初至今涨幅已达60%(元/吨)

数据来源:公开资料整理

预计2018-2020年全球锆英砂供给分别为125.49万吨、128.46万吨、135.61万吨,需求量分别为125.94吨、130.77万吨、135.99万吨。2018年供给将进一步降低,同比降低1.38%,并将处于小幅短缺状态,这将刺激锆英砂价格进一步上涨。

全球锆供给有望在2018-2020年出现缺口

数据来源:公开资料整理

年份 | 2015 | 2016 | 2017 | 2018E | 2019E | 2020E |

供给 | 152.00 | 132.00 | 127.25 | 125.49 | 128.46 | 135.61 |

YOY% | 7.04% | -13.16% | -3.60% | -1.38% | 2.37% | 5.57% |

需求 | 110.00 | 115.50 | 120.52 | 125.94 | 130.77 | 135.99 |

YOY% | 4.76% | 5.00% | 4.35% | 4.50% | 3.84% | 3.99% |

供需平衡 | 42.00 | 16.50 | 6.73 | -0.45 | -2.31 | -0.37 |

相关报告:智研咨询发布的《2017-2023年中国锆英砂行业深度调研及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国锆英砂行业市场全景分析及前景战略研判报告

《2025-2031年中国锆英砂行业市场全景分析及前景战略研判报告》共十二章,包含2020-2024年中国锆行业市场运行形势分析,2025-2031年中国锆英砂产业发展趋势预测分析,2025-2031年中国锆英砂行业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询