一、新能源乘用车放量推动三元比重持续提升

2012-2015 年,国家为新能源汽车发展营造良好的政策环境,并起到了强有力的推动作用。我国新能源汽车销量从2012 年至2015 年实现大幅增长,销量分别为1.2 万辆、1.76万辆、7.47 万辆和33.1 万辆。2016 年开始受补贴政策退坡影响,增速逐步放缓,但2016年新能源汽车累计产销分别达51.7 万辆和50.7 万辆,远超2015 年整体水平。

我国纯电动乘用车2017 年产销同比增长81.7%和82.1%。2017 年,我国新能源汽车产销为79.4 万辆和77.7 万辆,同比分别增长53.8%和53.3%,市场占比达到2.7%,比上年提高了0.9 个百分点。其中,纯电动乘用车产销分别完成47.8 万辆和46.8 万辆,同比分别增长81.7%和82.1%;插电式混合动力乘用车产销分别完成11.4 万辆和11.1 万辆,同比分别增长40.3%和39.4%。

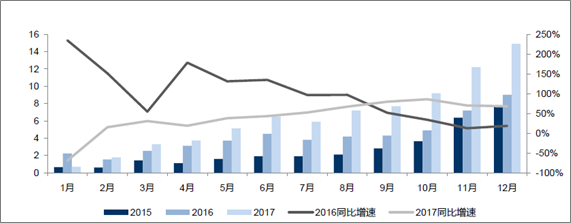

2015-2017 年我国新能源汽车月度产量(单位:万辆或%)

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2023年中国三元材料及电池市场研究及投资方向研究报告》

新能源乘用车放量趋势出现,三元电池的市场比重持续提升。2016 年三元电池在中国乘用车市场占比首次过半,达到58.49%;其中,在纯电动乘用车市场上,三元电池用量占比提升到63.36%;在插混乘用车市场上,三元电池用量占比提升到21.57%,而2015 年仅为3.23%。2017 年三元电池在中国乘用车市场占比进一步达到75%以上。

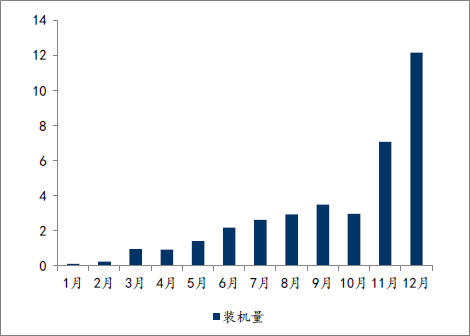

2017 年全年新能源汽车装机电量为36.40GWh,同比增长29%,其中,磷酸铁锂和三元电池的装机电量合计34.05GWh,占比93.4%,其中三元电池16.01GWh,而磷酸铁锂电池对应18.04GWh。随着政府对能量密度的标准不断提高,未来三元电池的市场比重有望持续提升。

2017 年新能源汽车月度装机量(单位:GWh)

资料来源:公开资料整理

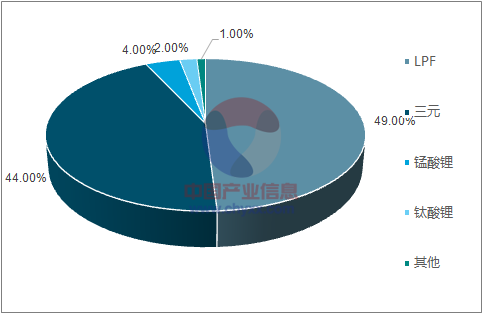

2017 年动力电池分类型占比(单位:%)

资料来源:公开资料整理

二、2017 年三元正极材料产量同比增长超过58%

2017 年三元正极材料产量同比增长58.38%。,2017年三元正极材料的产量达到8.6 万吨,同比增长58.38%。同期,正极材料的产量达到21万吨,同比增长30%。2017 年正极材料产量增长的主要原因是动力锂电池的能量密度与新能源汽车补贴紧密挂钩后,动力电池企业加速往高能量密度方向发展。

目前,磷酸铁锂电池的能量密度在140Wh/kg 左右,而上限为160Wh/kg 左右,这一上限制约了续航里程的提高。而NCM523 和NCM622 的能量密度能够达到180Wh/kg,镍含量更高的NCM811 的能量密度能够达220Wh/kg,因此高镍三元材料能够满足动力电池企业日益增长的产品需求。

2018 年为高镍三元正极材料发展的元年。从我国市场上看,2016 年NCM523 型号和NCM622 型号的比重分别为76%和10%,但考虑到2017 年下半年宁波金和、当升科技杉杉能源等公司正在陆续投产NCM811 以及NCA 产品,2018 年有望成为高镍三元正极材料发展的元年。

到2020 年预计三元电池需求有望增长至80GWh。为了提升动力电池的能量密度,行业将会向高镍化、高电压发展,高镍NCM622 型号、NCM811 型号与NCA 型号有望逐渐放量。2018 年预计三元电池装机量可达23GWh,而磷酸铁锂装机量下降到12GWh 以下,到2020 年三元电池需求有望增长至80GWh。

2011-2017 年全国正极材料产量及增速(单位:万吨或%)

资料来源:公开资料整理

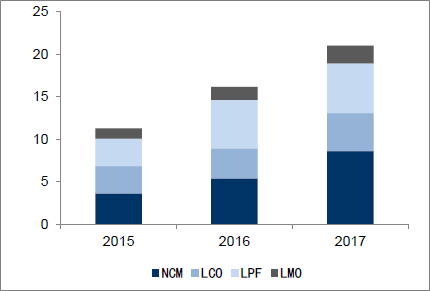

2015-2017 年不同正极材料产量占比(单位:万吨)

资料来源:公开资料整理

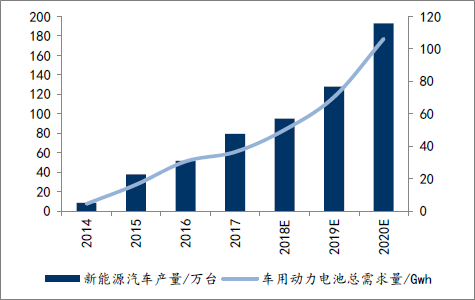

新能源汽车产量与电池总需求量预测(单位:万辆或GWh)

资料来源:公开资料整理

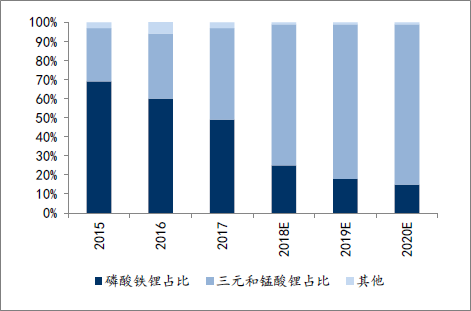

新能源汽车使用磷酸铁锂与三元电池占比及预测(单位:%)

资料来源:公开资料整理

三、三元正极价格走势分析

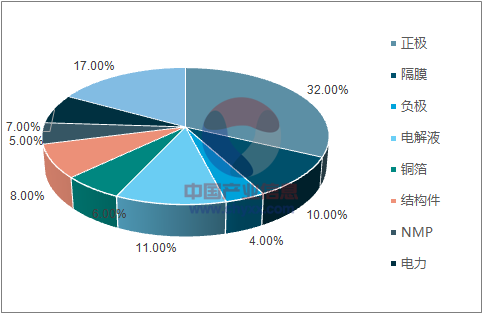

三元正极材料在动力锂电池中的成本占比约32%。在整个电池成本构成中,主要分为正极、负极、电解液和其他费用,一般来说电池中正极、负极、电解液所需消耗的质量比是2:0.9。以NCM523 为例,按瓦时计算,正极材料占成本的比重可达32%。

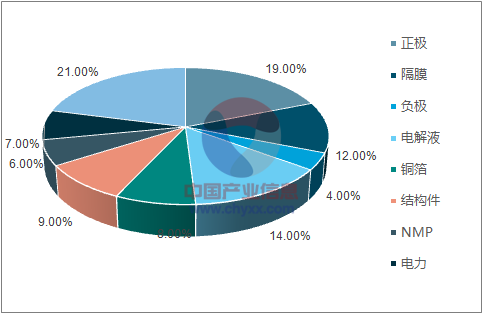

磷酸铁锂电池成本拆分(单位:元/kWh)

资料来源:公开资料整理

NCM523 电池成本拆分(单位:元/kWh)

资料来源:公开资料整理

以NCM523 为例,四氧化三钴在三元正极材料中的成本占比超过30%。三元正极材料的原材料主要是镍钴锰前驱体和碳酸锂,焙烧过程中主要消耗的是电费,同时在计算成本构成的时候,还需要考虑人工费用和设备折旧。以NCM523 的制造工艺为例, NCM523 需要约0.6 吨的硫酸钴,乘以11 万元/吨的采购价,对应成本7.7 万元/吨,约占成本比重35%。

钴在三元正极材料中的成本占比较高,钴价上涨预期保障三元价格稳中有升。由于2018年三元材料的市场需求非常旺盛,以及钴矿供给严重依赖进口,导致钴的供需结构偏紧。

钴在NCM523 和NCM622 的成本占比超过40%。尽管新能源汽车补贴退坡的力度预期较大,但是三元正极材料的价格受到上游资源品价格的影响更大,而2018 年钴价上涨的预期较大,因此三元正极材料的价格有望稳中有升。

钴资源价格走势(单位:万元/吨)

资料来源:公开资料整理

锂资源价格走势(单位:万元/吨)

资料来源:公开资料整理

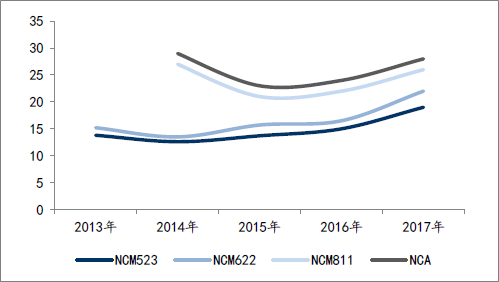

NCA 和NCM 价格走势(单位:万元/吨)

资料来源:公开资料整理

钴价上涨削弱电池企业盈利能力,三元材料高镍化成为成本控制手段。随着技术路线往高镍化方向发展,NCM523 和NCM622 的钴分子含量分别为12.21%和12.16%,相差并不大,而NCM811 的钴分子含量为6.06%,仅为前两者的一半左右。因此,NCM811 单吨对应钴的用量下降50%左右。在钴价格看涨的背景下,动力电池企业积极推动三元材料高镍化,期望降低钴的占比,加速成本下降。而不同型号产品单吨对应锂的用量变化不大,在NCM523、NCM622和NCM811 中,锂分子含量都在7%左右。

型号 | 分子式 | 正极材料价格(元/KWh) | 电池价格(含税)(元/KWh) | 售价(含税)(/kwh) | 镍分子含量 | 钴分子含量 | 锰分子含量 | 锂分子含量 |

NCM523 | LiNi0.5Co0.2Mn0.3O2 | 264.97 | 1096.81 | 1600.00 | 30.39% | 12.21% | 17.07% | 7.19% |

NCM622 | LiNi0.6Co0.2Mn0.2O2 | 307.11 | 1142.61 | 1640.00 | 36.33% | 12.16% | 12.07% | 7.16% |

NCM811 | LiNi0.8Co0.1Mn0.1O2 | 332.06 | 1160.51 | 1800.00 | 48.27% | 6.06% | 5.65% | 7.13% |

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国三元正极材料行业市场动态分析及产业趋势研判报告

《2026-2032年中国三元正极材料行业市场动态分析及产业趋势研判报告》共九章,包含中国三元正极材料重点企业经营状况分析,中国三元正极材料行业投资分析,2026-2032年中国三元正极材料发展前景及趋势预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2025年中国三元正极材料行业产业链、市场现状、竞争格局及未来前景:新能源汽车产销量爆发式增长,三元正极材料应用需求稳步上升[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![容百科技2021年业绩预告发布!龙头持续高速增长[图]](http://img.chyxx.com/2022/01/56716OKJ7O_m.png?x-oss-process=style/w320)

![趋势研判!2026年中国汽车零部件行业发展全景速览:行业发展迅速,整体呈大而分散、梯队分化、新能源与智能化重构格局、国产替代加速的特征[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中国城市轨道交通车辆行业产业链图谱、保有量、中标情况、竞争格局及未来竞争趋势分析:中车长客龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)