一、饲料行业景气向上,预计推动业绩持续高增长

(一)、生猪养殖产能加速及饲料产量保持产量增长的态势分析

1、饲料板块周期向上

生猪处于产能扩张周期,带动后周期饲料板块。“猪周期”的循环轨迹一般是:猪价上涨—母猪存栏量大增—生猪供应增加(过剩)—猪价下跌—大量淘汰母猪—生猪供应减少(短缺)—猪价上涨。

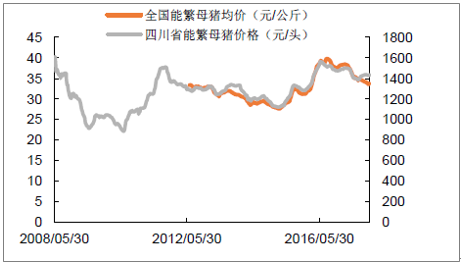

能繁母猪存栏影响10 个月后生猪出栏,因此能繁母猪存栏下降领先猪价上涨约1 年,呈反向关系。而母猪价格反映行业补栏需求,是检测猪周期的重要先行指标。16年下半年至17 年上半年母猪价格持续处于中高位,反应行业扩张,生猪养殖产能有望在17-18 年持续释放,带动饲料销量增长,饲料行业逐渐进入上行周期。

2016 年全国猪料产量为8726 万吨,同比增长4.6%,预计2017年全国猪料产量约为9000 万吨,保持产量增长的态势。

2008-2017四川能繁母猪价格走势-右:12 个月后全国生猪价格(截止18年1月)

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国饲料市场供需预测及投资前景预测报告》

全国能繁母猪价格-左:四川母猪价格走势基本一致(截止18年1月)

资料来源:公开资料整理

2、饲料行业销量迎来新一轮高增长

母猪存栏回升伴随养殖产业结构调整,有望推动饲料行业加速集中!规模化猪场补栏力度明显高于行业水平,带动饲料上市公司销量高增长。本轮产能扩张规模化猪场能繁母猪场率先且持续环比增长,反应的是养殖产业结构的变化,规模化养殖户正加速补栏母猪!上市公司龙头在产品、服务、营销、服务上均较强,规模化客户首选龙头企业合作,带动上市公司饲料销量率先增长。规模化养殖积极补栏,小规模养殖逐渐推出本轮不同养殖户主体补栏差异大,养猪行业正处于集中度快速提升过程,龙头企业迎来历史机遇。

三个补栏养殖主体未来市场占比变化。大规模养殖企业(10 万头以上):大规模养殖补栏,市场占比不断提高。。中小规模养殖企业:补栏理性,保持一定规模。

小规模养殖(500 头以下)由于环保因素和信心等因素,经过上一轮漫长的深度亏损,本轮小养殖户补栏母猪相对较为谨慎。随着周期波动及机会成本提高,未来逐渐淘汰。

未来三种规模养殖企业养殖市场占比预测

资料来源:公开资料整理

二、养殖业盈利情况及饲料中高档产品比例情况分析

在饲料产品中,前端料(母猪料、教槽保育料)、预混料是较高端产品,也是盈利较高的产品。养殖高盈利下,养殖户更愿意购买定位较高端的产品,提高饲料转化率,上市饲料公司整体定位相对高端,品牌影响力大,在养殖高盈利下有利上市公司销量扩张。本周猪周期因为成本下降,养殖户补栏谨慎等原因,盈利周期有望拉长,饲料龙头充分受益。大北农16 年以及17 年前三季度前端料销售增速明显高于整体饲料行业销售增速。

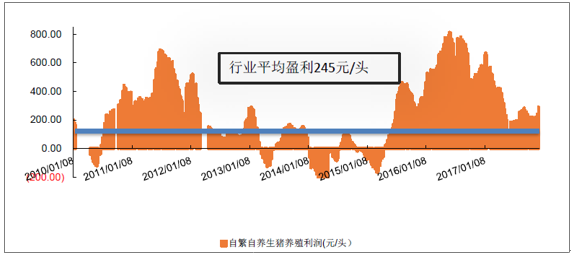

近两轮周期(2010 年1 月-2017 年12 月)行业自繁自养生猪养殖利润(元/头)

资料来源:公开资料整理

三、养殖业结构调整,推动饲料行业盈利能力

一方面由于养殖结构调整,小规模养殖户退出趋势越发明显,饲料企业小规模客户被动流失,另一方面,顺应养殖结构变化趋势,饲料上市企业纷纷主动重新进行客户定位,以规模化客户为主要开拓方向。饲料上市公司客户同比均有了明显变化,规模化客户比例逐渐提升。而客户结构的变化直接推动产品结构、销售模式的变化,大幅提升饲料上市公司盈利能力!

a. 规模化客户在本轮补栏母猪更积极,带动饲料上市公司前端料产品率先增长,提高整体盈利能力;同时以母猪为切入点,推动仔猪、中大猪料销售,带动整体销量。

b. 规模化客户销售成本相对较低,推动饲料上市公司提升直销比例,赚取部分经销商原本的利润,提升上市公司饲料单吨净利。

c. 养殖高盈利有利中高档产品结构提升,提升盈利能力。小养殖户补栏仔猪积极,养殖高盈利下,更倾向于用中高档产品,提高仔猪存活率,提高饲料转化率,从而推动上市公司中高档产品销量比例提升,提升盈利能力。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国添加剂预混合饲料行业市场动态分析及投资潜力研判报告

《2026-2032年中国添加剂预混合饲料行业市场动态分析及投资潜力研判报告》共八章,包含国内添加剂预混合饲料生产厂商竞争力分析,2026-2032年中国添加剂预混合饲料行业发展前景及投资策略,添加剂预混合饲料企业投资战略与客户策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询