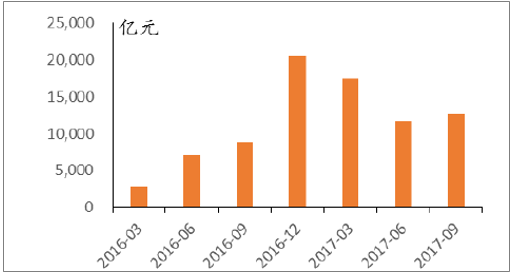

信托行业的去通道并非一蹴而就,而是经历了通道回流到去通道的变化。1)通道回流的窗口期:2016年的“新八条底线”、基金子公司净资本管理使得券商、基金子公司通道业务受限,基金子公司自2016年中以来提高通道业务费率,部分业务分流到信托。另一方面,2016年7月银监会下发《商业银行理财业务监督管理办法(征求意见稿)》,银行理财产品所投资的特定目的载体不得直接或间接投资于非标准化债权资产,只能通过信托计划进行投资。从2016年3月到2016年底,季度新增信托资产余额从2774亿元增长到2万亿元,环比增速从-59%提升到132%。通道回流作用下,信托资产余额在2016年底突破了20亿元,一年内信托资产增长24%。

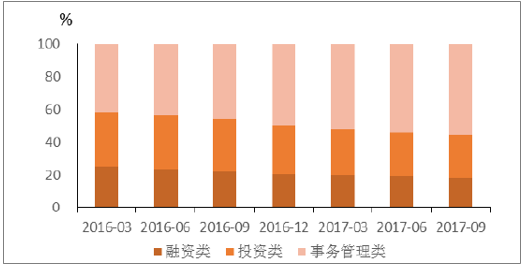

2)通道萎缩:由于通道业务佣金率低于主动管理业务10倍左右,因此尽管一年内信托资产余额增长24%,但营业收入却从12万亿元减少到11万亿元,降幅5%。通道回流并未给信托行业带来实际增长,而是留给信托行业调整业态的时间,以主动管理业务为侧重。进入2017年,信托行业开始正式去通道。首先,2017年4月《信托业务监管分类试点工作实施方案》及《信托业务监管分类说明(试行)》对信托业务进行分类、明确信托主动与被动管理业务划分标准,为厘清信托业务界限、清理通道、重构信托业务模式奠定基础。此后“资管新规”征求意见稿以及《中国银监会关于规范银信类业务的通知》的推出,重申穿透监管、去杠杆、破刚兑、消嵌套、去通道,信托行业通道业务将进入全面压缩时代。截止2017年9月,信托行业事务管理类信托资产余额13.6万亿元,占信托资产余额56%。

信托资产

资料来源:公开资料整理

信托资产余额功能

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国互联网金融行业深度调研及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国信托行业市场现状调查及投资前景研判报告

《2026-2032年中国信托行业市场现状调查及投资前景研判报告》共八章,包含中国信托行业重点区域发展潜力分析,中国信托行业重点企业布局案例研究,中国信托行业市场及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国信托行业产业链、发展历程、发展现状及趋势分析:信托行业有望在服务实体经济、促进社会和谐、推动金融创新等方面发挥更加重要的作用 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国信托行业发展现状及未来发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2021年中国信托行业发展现状及56家信托公司营业情况分析[图]](http://img.chyxx.com/2022/02/A8719PZOX8_m.png?x-oss-process=style/w320)