(1)各国普遍对光伏产业出台扶持政策站在可持续

发展的角度,光伏具有天然优势。但光伏产业发展一直面临发电成本相对较高的问题,对政策的依赖性较强。世界各国对于光伏产业的支持政策包括固定价格收购制度, 税收优惠政策等, 或采用绿证制度通过市场竞价发放补贴、可再生能源配额制等。

序号 | 国家 | 主要政策情况 |

1 | 美国 | 美国光伏行业政策主要有两大类:联邦财政激励计划和法律法规、标准、约束性指标等管理类政策。其中,联邦财政激励计划并不局限于补贴,而是以税收优惠为主,并对税收、贷款、担保等各项投融资流程均有涉及;在分布式光伏系统上,美国有包括太阳能投资税减免制度、绿证制度、资产评估性清洁能源贷款、净计量机制等在内的制度等。 |

2 | 英国 | 2015 年 4 月 1 日后,装机量大于 5MW 的地面安装光伏系统将不再有资格申请可再生能源义务证书机制下的补贴; 而 2016 年大幅调降 64%的固定价格收购补贴电价,可再生能源义务法案于 2016 年 3 月终止。分布式光伏补贴减少力度更小,但减少趋势不改。 |

3 | 德国 | 德国的并网补贴自 2009 年后大幅减少。 以装机容量小于 10kW 的居民屋顶项目为例,并网补贴价格从 2004 年 0.57 欧元/kWh 的历史高位,一路降低到 2017 年的 0.12 欧元/kWh;德国政府于 2016 年 6 月通过《可再生能源法》改革方案,德国自 2017年起将不再以政府指定价格收购绿色电力,而是通过市场竞价发放补贴。 |

4 | 日本 | 日本光伏发电协会制定了 2030 年光伏发电装机规模 64GW 的目标。日本的光伏政策主要为固定价格收购制度补贴政策,近年来补贴持续减少,呈退坡趋势。 |

5 | 印度 | 印度推出宏大国家太阳能计划:至 2022 年,总装机容量将达到 100GW。印度政府鼓励发展光伏产业的政策包括可再生能源购买义务、各类融资激励等。 |

6 | 南非 | 南非推出可再生能源独立发电计划: 计划到 2030 年可再生能源发电比例达到 21%。 |

7 | 越南 | 越南政府于 2017 年 4 月 17 日通过对构成太阳能项目固定资产的进口货物进行免税的法案,太阳能发电项目、输变电项目所占土地可减免土地和水域的使用费、租赁费。同时规定,购电方有责任以 2086 越盾/kWh(约 9.35美分/kWh)的价格全额购买已连网的太阳能发电站所生产的全部电力。 |

数据来源:公开资料整理

(2)世界范围内光伏产业发展迅速

在各国政府的推动下,近年来太阳能开发利用规模快速扩大,技术进步和产业升级加快,成本显著降低,已成为全球能源转型的重要领域。

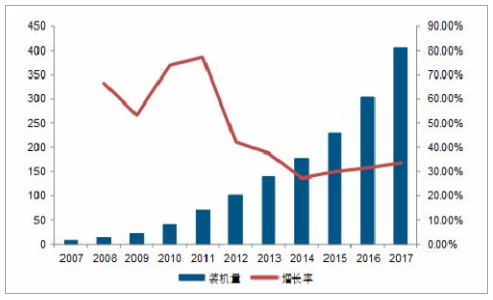

截至 2017 年底,全球光伏装机总量已超过 400GW。其中 2017 年全球光伏新增装机约 102GW,比 2016 年同比增长约 40%。 2007 至 2016 年全球光伏发电平均年增长率超过 40%,成为全球增长速度最快的能源品种。

2007-2017 年全球光伏累计装机情况

数据来源:公开资料整理

从趋势来看,在 2017 年的新增装机量中,我国贡献了 53GW,与 2016年新增装机量相比,同比增长了 56%。截至 2017 年底,我国累计装机容量达 130GW,新增和累计装机容量均为全球第一。欧洲市场方面,自 2011 年开始欧洲整体的太阳能光伏装机量增速逐步放缓, 2014 年开始整体增速水平基本稳定在 10%以内,市场整体需求偏弱。欧盟 2016 年新增大型地面光伏装机仅为 6.7GW,比 2015 年新增装机下降了 33%。如果考虑居民屋顶光伏装机, 2016 年也较 2015 年下降了 21%;受益于技术升级带来成本降低,欧洲光伏也出现回暖迹象, 2017 年新增光伏装机容量 8.8GW,同比增长 31.3%。美国 2017 年新增光伏装机量达 12.5GW,较 2016 年同比下降了约 16%。尽管 2017 年新增装机量较 2016 年有所下滑,但较 2015 年以前的新增装机体量有较大幅度的提升。亚洲市场方面,作为全球经济快速增长的金砖四国之一,印度为使电力设施配套经济民生发展,全面向国际资本开放能源市场。同时,印度为应对气候变化,总理莫迪提出到 2022 年可再生能源装机 200GW 计划,其中光伏 100GW, 2017 年印度光伏新增装机量为 9GW,未来增长空间广阔。相较而言,日本光伏市场增长动力不足, 2017 年装机量仅为 6.8GW,年新增装机量已连续两年下跌。

2010-2017 年主要国家装机情况(单位: GW)

- | 中国 | 美国 | 日本 | 印度 | 英国 |

2010 | 0.5 | 1 | 0.9 | 0.01 | 0.05 |

2011 | 2 | 1.9 | 1.4 | 0.2 | 0.7 |

2012 | 5 | 3.2 | 2.5 | 1 | 0.9 |

2013 | 11 | 4.8 | 7 | 1 | 1.5 |

2014 | 10.6 | 6.2 | 9.7 | 0.9 | 2.2 |

2015 | 15.1 | 7.3 | 10.8 | 2.1 | 4.1 |

2016 | 34.5 | 14.8 | 10.5 | 5.1 | 1.9 |

2017 | 53.3 | 12.5 | 6.8 | 9 | 0.91 |

(3) 2013 年以来我国光伏产业持续快速成长

我国太阳能光伏产业起步较西方国家略晚,早期以太阳能电池制造为主,美国和欧盟是我国光伏产品的重要出口市场。自 2008 年国际金融危机爆发以来,欧美发达国家经济受到较大影响,导致就业率下降,贸易保护主义势头日益上升。在此背景下,包括光伏产业在内的中国众多出口行业遭遇了越来越严重的贸易摩擦。 2012 年、 2013 年美国和欧盟对中国光伏产品采取的巨额惩罚措施, 在当时对中国光伏企业发展产生了巨大负面影响。在此背景下,大量竞争力较弱的企业退出产业。从 2013 年开始在我国政府和光伏企业的共同努力下,我国光伏产业迎来转机。凭借良好的产业配套优势、人力资源优势、成本优势以及国家的大力扶持政策,充分利用国内光伏市场崛起的机遇,通过自主创新与引进消化吸收再创新相结合,我国光伏产业逐步形成了具有我国自主特色的产业技术体系, 逐步成为我国为数不多的具有国际竞争优势的战略性新兴产业。

快速发展期(2004-2008 年) | 随着德国出台可再生能源法案, 欧洲国家大力补贴支持光伏发电产业,中国光伏制造业在此背景下,利用国外的市场、技术、资本,迅速形成规模。 2007 年中国超越日本成为全球最大的太阳能电池生产国。 以尚德电力、 江西赛维为代表的一批太阳能电池制造企业先后登陆美国资本市场,获得市场追捧。 |

首度调整期(2008-2009 年) | 全球金融危机爆发,光伏电站融资困难,加之欧洲如西班牙等国的政策支持力度减弱导致光伏电池需求减退,中国的光伏制造业经历了重挫,产品价格迅速下跌。 |

爆发式回升期(2009-2010 年) | 德国、 意大利市场在光伏发电补贴力度预期削减和金融危机导致光伏产品价格下跌的背景之下, 爆发了抢装潮,市场迅速回暖。而与此同时,我国出台了应对金融危机的一揽子政策, 光伏产业获得战略性新兴产业的定位,催生了新一轮光伏产业投资热潮。 |

产业剧烈调整期(2011-2013 年) | 上一阶段的爆发式回升导致了光伏制造业产能增长过快,但是欧洲补贴力度削减带来的市场增速放缓,导致光伏制造业陷入严重的阶段性过剩, 产品价格大幅下滑,贸易保护主义兴起。我国光伏制造业再次经历挫折。 |

产业逐渐回暖期(2013 年至今) | 日本出台力度空前的光伏发电补贴政策, 使市场供需矛盾有所缓和。同时,中欧光伏贸易纠纷通过承诺机制解决, 中国以国务院关于促进光伏产业健康发展的若干意见(国发[2013]24 号)为代表的光伏产业支持政策密集出台,配套措施迅速落实。随着国内光伏技术的快速进步, 从国产原、辅料到国产设备成为主流,一方面降低成本,另一方面提升发电效率,光伏发电成本已越来越接近于上网电价。 中国及全球主要的光伏市场装机容量呈持续快速健康增长。 |

数据来源:公开资料整理

从细分领域来看具体来看,我国电池片生产规模自 2007 年开始,生产规模已经连续 11 年居全球首位。2017 年, 我国电池片产量为 68GW, 较 2016年同比增长约 36%,约占全球电池片产量的 68%。 2010-2017 年全国电池片产量如下图所示:

2010-2017 年我国电池片生产情况(单位: GW)

数据来源:公开资料整理

组件方面, 2017 年我国组件产量达到 76GW,同比增长约 43%,约占全球总产量的 71%, 以 PERC 技术为代表的高效太阳能电池技术驱动平均转化效率持续提升,导致高效太阳能电池技改或扩产速度加快,高效太阳能电池生产线全球布局趋势明显。 2010-2017 年我国光伏组件产量如图所示:

2010-2017 年我国光伏组件生产情况(单位: GW)

数据来源:公开资料整理

光伏市场方面, 截至 2017 年底,我国太阳能光伏发电累计并网装机量已达 130GW。 2012 年以前,我国国内光伏市场未大规模启动,产品主要外销。 2013 年国家相关部委相继出台文件大力鼓励后,光伏市场出现井喷。

2010-2017 年我国光伏发电累计装机容量

数据来源:公开资料整理

目前,我国光伏产品的国际市场不断拓展,在传统欧美市场与新兴市场均占主导地位。 我国光伏制造的大部分关键设备已实现本土化并逐步推行智能制造,在世界上处于领先水平。我国《太阳能发展“十三五”规划》中提出:实施太阳能产业升级计划“以推动我国太阳能产业化技术及装备升级为目标,推进全产业链的原辅材、产品制造技术、生产工艺及生产装备国产化水平提升。光伏发电重点支持PERC技术、 N型单晶等高效率晶体硅电池、新型薄膜电池的产业化以及关键设备研制;太阳能热发电重点突破高效率大容量高温储热、高能效太阳能聚集热等关键技术,研发高可靠性、全天发电的太阳能热发电系统集成技术及关键设备。 ”太阳能电池制造产业在政策和技术的双重推动下,前景料可持续。

(4)光伏发电平价上网趋势明显,将进一步加快光伏产业增长速度

随着太阳能电池结构设计、微纳级激光精密加工等技术的进步,光伏发电的度电成本进入下降通道,未来有望实现平价上网。随着光伏发电技术进步、产业升级、市场规模迅速扩大,光伏发电成本在全球范围内持续下降, 2010-2015 年光伏发电成本降低了约 60%。随着光伏技术的不断进步,光伏发电成本正在迅速下降, 2020 年左右光伏发电的价格将降低至火电发电的水平,中国有望实现平价上网。平价上网的实现具有里程碑意义,将进一步加快光伏产业的发展速度。

煤炭/风能/太阳能发电成本趋势图

数据来源:公开资料整理

(5) “领跑者计划”引领国内光伏发电企业提升效率

①“领跑者计划”介绍

“光伏领跑者计划”是中国国家能源局从 2015 年开始,每年实行的光伏扶持专项计划, “领跑者”计划通过建设先进技术光伏发电示范基地、新技术应用示范工程等方式实施,目标是促进先进光伏技术产品应用和产业升级,加强光伏产品和工程质量管理。

②入选“领跑者计划”的意义

入选领跑者计划的企业可得到以下政策支持:1)国家部分用电项目将优先采用“领跑者”先进技术产品。2)政府将在关键设备、技术上给予“光伏领跑者”计划项目市场支持。3)各级地方政府使用财政资金支持的光伏发电项目,应采用“领跑者”先进技术产品指标。此外,入选“领跑者计划”对于行业企业提升品牌价值具有重大意义。

③对我国光伏行业的影响

2017 年 9 月 25 日,国家能源局发布《国家能源局新能源和可再生能源司负责同志就<关于推进光伏发电“领跑者”计划实施和 2017 年领跑基地建设有关要求的通知>答记者问》,其中:

1)关于平价上网

明确“十三五”期间领跑基地建设的目标是推动技术进步,促进成本下降,减少补贴依赖,实现 2020 年用电侧平价上网。

2)关于 2015 年以来实施“领跑者计划”的效果

“一是技术方面。通过广泛采用先进光伏产品,引导光伏制造企业把提高技术水平放在首位, 使 PERC 等先进制造技术在光伏制造企业中得到迅速推广,规模显著扩大”。“二是电价方面。各基地竞争产生的电价平均比国家规定的标杆电价降低 0.2 元/千瓦时,下降幅度超过 20%。基地项目通过竞争性配置和建设发现的合理电价,已成为完善光伏发电价格政策的重要参考,在促进产业竞争力提升的同时,有效降低了光伏补贴。 ”

(6)上网电价持续下降,行业竞争压力增大,高效太阳能电池应用成为趋势

随着光伏产业技术进步和成本降低, 我国近年来不断调低光伏发电上网电价。

- | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016-2017 | 2018 |

I类资源区标杆电价 | 1.15 | 1 | 1 | 0.9 | 0.9 | 0.8 | 0.65 | 普通 0.55扶贫 0.65 |

II类资源区标杆电价 | 0.95 | 0.95 | 0.88 | 0.75 | 普通 0.65扶贫 0.75 | |||

III类资源区标杆电价 | 1 | 1 | 0.98 | 0.85 | 普通 0.75扶贫 0.85 | |||

分布式补贴 | - | - | - | 0.42 | 0.42 | 0.42 | 0.42 | 普通 0.37扶贫 0.42 |

数据来源:公开资料整理

2018 年 3 月公布的中标的领跑者光伏发电项目中,中标企业全部都采用了 PERC 技术,上网电价为 0.41-0.45 元/度,中位数为 0.43 元/度,如下表所示:

序 号 | 场址位置 | 推荐入选企业 | 申报电价(元/度) | 主要技术参数 |

1 | 大安市乐胜乡子午山村南侧区块北部 | 浙江正泰新能源开发有限公司 | 0.45 | 单晶 PERC |

2 | 大安市乐胜乡子午山村南侧区块南部 | 国家电力投资集团有限公司 | 0.42 | 单晶 N 型双面 PERC |

3 | 镇赉县建平乡莲泡村西部 | 国家电力投资集团有限公司 | 0.43 | 单晶 N 型双面 PERC |

4 | 镇赉县建平乡莲泡村中部 | 中广核太阳能开发有限公司 | 0.41 | PMWT+PERC 型 PERC 单晶 |

5 | 镇赉县建平乡莲泡村东部 | 中广核太阳能开发有限公司 | 0.43 | P 型 PERC 单晶MWT+PERCP 型 PERC 单晶 |

6 | 大安市乐胜乡子午山村南侧区块北部 | 浙江正泰新能源开发有限公司 | 0.45 | 单晶 PERC |

数据来源:公开资料整理

技术落后、发电成本较高的光伏发电企业,获利空间不断压缩甚至容易亏损。与此同时,太阳能电池制造企业也逐步转向生产效率更高、发电成本更低的电池,以增强产品的市场竞争力。

相关报告:智研咨询发布的《2018-2024年中国离网光伏发电市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国光伏发电行业市场运营态势及发展前景研判报告

《2026-2032年中国光伏发电行业市场运营态势及发展前景研判报告 》共八章,包含中国光伏发电行业产业区域分布状况及重点区域市场解读,中国光伏发电行业重点企业布局案例研究,中国光伏发电行业市场及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询