一、女装行业市场将迎快速增长

1、上层中产日益崛起,升级助发展

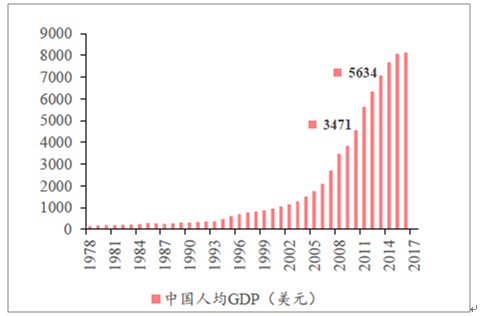

我国人均GDP 持续增长,直接推动可选消费品类升级。我国人均GDP 在2008 年首超3000 美元,2011 年突破5000 美元,2016 年已超8000 美元,08-16 年复合增长11%,按照发达国家经验,居民消费正经历从温饱型消费到发展型和享受型消费的消费升级,可先消费中服饰皮具、腕表珠宝、香水和化妆品等品类的消费需求将会不断增加、消费占比将会日益提升。

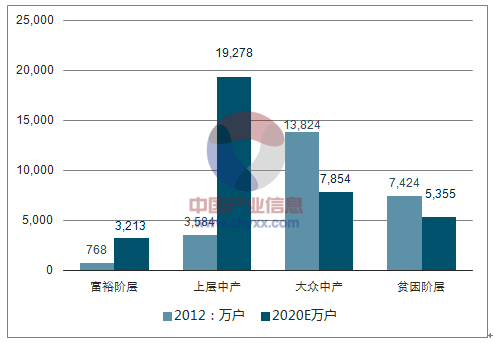

上层中产日益崛起,实现从大众品到轻奢品的升级消费。2012-2022 年达到上层中产阶级的城市家庭将从3584 万户增至19278 万户,年均增幅18%,占比从14%提升至54%,处在大众中产阶级的城市家庭将从13824 万户减至7854 万户,年均降幅5%,占比从54%下降至22%,未来消费主流将从大众中产转移到上层中产。上层中产随收入增加将升级消费,受益于此,奢侈品消费也将从大众品升级到轻奢品,轻奢品有望实现比大众品更快地发展。

2011 年我国人均GDP 突破5000 美元大关

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2023年中国高端女装市场分析预测及发展趋势研究报告》

2012-2022E 我国上层中产家庭户数快速增长

资料来源:公开资料整理

2、千禧一代渐成主力,个性促繁荣

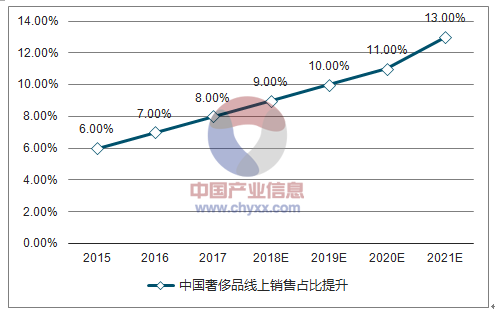

千禧一代渐成奢侈品消费的主力。2016 年,奢侈品市场迎来更年轻一代,80 后的千禧一代占到全球奢侈品消费的三分之一并成为增长的主动力, 2015 年,中国奢侈品消费人均年龄36.7 岁,比多数发达国家40 多岁的主力消费人群更年轻,而且超过半数的中国千禧一代会在旅游时购买奢侈品,中国千禧一代正在改变奢侈品消费市场和购买行为。千禧一代相较重奢更爱个性轻奢。千禧一代由于收入局限和品味独特更崇尚个性消费,一方面其收入较上一代还有差距,据调查,只有66%的千禧一代是高收入群体;另一方面其品味较上一代更加独特,千禧一代更加注重产品本身,追求品质与个性、淡化品牌与标志。这就表示,既可节约成本又能彰显个性的轻奢品类,尤其是新兴品牌和小众品牌,将成为千禧一代的最爱,因而将进入比重奢品类更好的繁荣期。轻奢品类将从线上获得快速增长。线上渠道将是轻奢品的快车道,一方面轻奢品定价不高、受众广泛、购买频繁,线上渠道变得重要,而重奢品的线上销售似乎与其稀缺性相矛盾,线上销售很少;另一方面中国千禧一代网络人口占比更大,奢侈品的线上销售发展更快, 2015 年中国18 至 34 岁的网络人口占比达44%,而在美国该比例为27%,而且中国奢侈品的线上销售占比不断提升,2015 年还只是6%,预计2021 年将达到13%。因此,轻奢企业应当积极开展线上销售,满足千禧一代消费需求。

2015-2021F 中国奢侈品线上销售占比提升

资料来源:公开资料整理

3、轻奢市场快速增长,未来五年CAGR11%-13%

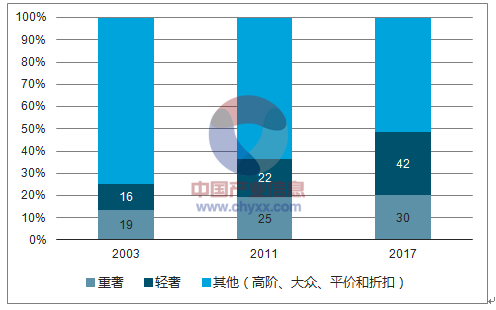

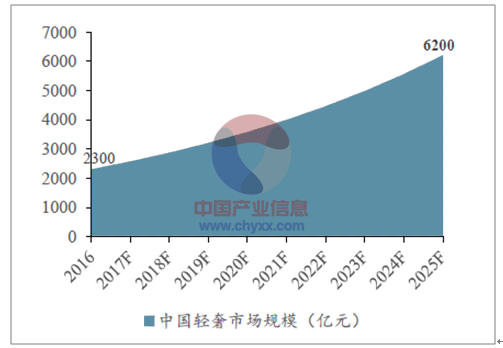

轻奢消费的强劲增长已在欧美国家得到验证。2003-2011 年,法国奢侈品市场保持140 亿欧元规模,其中重奢、轻奢和其他消费的复合增速分别为3.6%/9.3%/-0.9%,2011-2017 年,这一规模预计将增至148 亿欧元,其中重奢、轻奢和其他消费的复合增速分别为3.2%/4.0%/0.2%,美国表现类似,即在奢侈品全品类消费增长趋缓的背景下,轻奢市场表现强劲、轻奢消费增长最快。供需双重驱动,未来中国轻奢市场潜力巨大。 从需求端看:(1)上层中产日益崛起,实现从大众品到轻奢品的升级消费;(2)千禧一代渐成主力,相较重奢更爱个性化的轻奢。 从供给端看:(1)老牌奢侈品牌去Logo 化、发展电商,从Gucci 到Coach 都采取无标志年轻化的品牌策略和布局线上的渠道策略,适应新兴市场变化;(2)新兴轻奢品牌加速推广扩张步伐,Sandro 和Maje 线上入驻天猫等电商平台、线下快速铺设店铺,大力发展中国市场。中国轻奢消费占整体奢侈品的36%,历史增速超过重奢消费,2016年中国轻奢产品的销售规模已达2300 亿元,预计2025 年这一规模将达到6200 亿元,依此趋势,预计中国轻奢市场将在奢侈品全品类中实现更快增长,未来五年保持11%-13%销售复合增速。

2003-17F 法国奢侈消费中轻奢增长快(亿欧元)

资料来源:公开资料整理

未来五年中国轻奢市场CAGR 在11%-13%

资料来源:公开资料整理

二、女装行业未来发展空间分析预测

1、女性地位提升,女装未来三年CAGR13%-15%

女性地位提升,受教育程度和经济参与度均提高。2016 年我国高等教育在校生中女研究生超过100 万人,占比50.6%,比2010 年提高2.8 个百分点,普通本专科女生1416 万人,占比52.5%,提高1.7 个百分点,女性受教育程度提高。2016 年我国城镇单位女性就业人员6518 万人,比2010 年增加1656 万人,公有制企事业单位中女性专业技术人员1480万人,增加211 万人,女性经济参与度提高。这意味着,女性将从意识和能力上追求高品质时尚化生活,直接导致女性时尚消费增加。

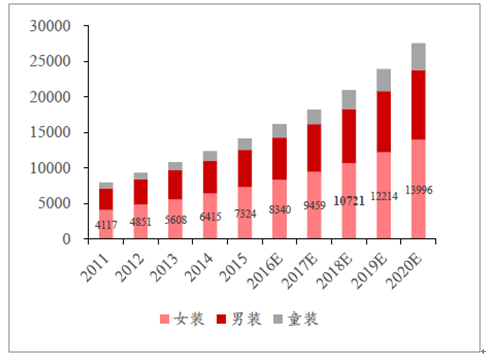

女性服装开支 增加,女装市场今年可看万亿空间。2011-2015 年,我国女性人均服装开支从730 元增至1262 元,预计2020年将达2369 元,女性服装开支日益增加,未来三年开支复合增速13.54%。2011-2015 年,我国女装始终占据服装市场半壁江山(估计同期男装占比35%以上、童装占比10%出头),女装市场规模从4117亿元增至7324 亿元(以零售额计),预计2018 年将有万亿空间尽待开发,未来三年销售复合增速13%-15%左右(估计同期男装和童装复合增速分别在13%和 23%上下)。

2011-2020E 中国女性人均服装开支增长

资料来源:公开资料整理

未来三年中国女装市场CAGR 在13%-15%

资料来源:公开资料整理

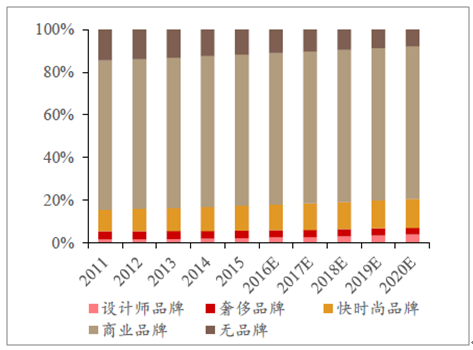

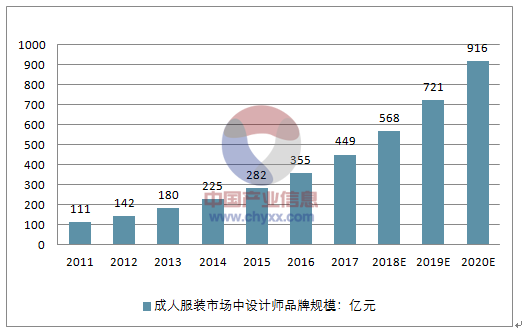

成人服装中轻奢价位的设计师品牌获最快发展。2011-2015 年,中国成人服装中设计师品牌规模从111 亿元增至282亿元,预计2020 年将达916 亿元,未来三年销售复合增速26.83%,而同期的奢侈品牌、快时尚品牌、商业品牌和无品牌的销售复合增速分别为11.53%/17.08%/13.91%/3.71%。这就表明,轻奢价位的女装品牌也将较其他价位的品牌获更快增长,一方面,设计师品牌较奢侈品牌价位更低,适合中高收入人群,覆盖客群更广;另一方面,设计师品牌比快时尚品牌和商业品牌更加注重设计风格,价格敏感度也更低,能彰显顾客的身份,客群粘性更高。

2011-2020E 中国成人服装市场中各品牌占比

资料来源:公开资料整理

2011-2020E 成人服装市场中设计师品牌规模

资料来源:公开资料整理

2、高端女装行业集中度低,利好时尚龙头

相比成熟市场,我国高端女装行业集中度较低。女性着装需求具有多样化和个性化特征,因此女装风格款式多样、品牌数量众多,存在不同细分市场、行业整体集中度低,我国万家女装企业上市数量仍然不多,相较整体女装,高端女装由于价格较高、消费群体较为固定,品牌集中度稍高。过去几年,中国高端女装综合市占率前十品牌的集中度在25%左右(歌力思2013 年在高端女装的市占率为2.27%,排名第6),而同时期,美国奢侈成衣综合市占率前十品牌的集中度一直在35%以上,前三品牌零售额占比就已达25%左右,相比美国等的成熟市场,我国高端女装行业集中度仍处较低水平。

随着行业分化加剧,时尚龙头将迎挤压式增长。2005-2015 年,全球前20%的时尚企业创造了100%行业利润,而后20%企业亏损18%,2016 年,全球前20%企业贡献了144%利润,后20%企业亏损增至47%,时尚行业分化正在加剧。消费升级直接导致这一现象,随着顾客消费能力提高,他们对品牌及品质的要求提高,这对后80%企业提出挑战,不能胜任市场变化将被淘汰;这为前20%企业带来机遇,一旦筑牢品牌根基、打通多方渠道,获得马太效应,将会加速份额收割、迎挤压式增长,实现集中度的提升。我国高端女装相比欧美起步较晚,仍处成长期,在向成熟期迈进阶段,有望通过对自有品牌的成熟运营和对其他品牌的持续收购,获得挤压式增长,提升行业集中度,形成如欧美大牌的强者恒强局面。

我国高端女装相比欧美起步较晚处成长期

LV | 1854 | 宝姿 | 1961 |

Burberry | 1856 | 雅莹 | 1988 |

Channel | 1913 | 玛丝菲尔 | 1993 |

Prada | 1913 | 斯尔丽 | 1993 |

Gucci | 1921 | 歌力思 | 1996 |

Coach | 1941 | 维格娜丝 | 1997 |

Dior | 1946 | 朗姿 | 2001 |

Givenchy | 1952 | 声雨竹 | 2005 |

Armani | 1975 | 珂莱蒂尔 | 2006 |

MichaelKors | 1981 | 敦奴 | 2009 |

资料来源:公开资料整理

3、突围保卫战:内外多品牌&上下全渠道

角力高端女装市场,既是突围战,也是保卫战。我国高端女装市场竞争激烈,国际一线品牌Chanel、Prada、Dior 等多数已进入我国顶级百货商场,国际二、三线品牌也开始以大型自有专卖店的形式抢滩我国市场,角力国内外品牌齐聚的中国市场,既是突围大牌的一战,也是保卫自我的一战。在这场时尚战役中,企业纷纷选择内生外延多品牌战略和线上线下全渠道布局,尤其那些资金实力雄厚的上市企业,有望通过加速外延实现更快增长。

歌力思外延扩张居前,多品牌&全渠道领风骚。(1)品牌方面,港股上市较早的慕诗国际、宝国国际,都仅以参与销售的形式合作其他国际大牌,A 股上市稍早的朗姿股份也仅代理运营其他品牌,它们对非自创品牌的参与度和话语权都较低,而歌力思除了丰富自创品牌,还适时地收购其他品牌,迅速实现多品牌战略;(2)渠道方面,慕诗国际和宝国国际的线上渠道建设度不高,而朗姿股份2015 年实施全面互联网化战略,投资时尚电商明星衣橱,歌力思2011 年开始线上销售,2016 年收购百秋电商,同时,朗姿和歌力思还优化缩减或丰富扩张线下门店,逐步实现全渠道布局。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国女装行业市场全景调查及投资策略研究报告

《2026-2032年中国女装行业市场全景调查及投资策略研究报告》共二十章,包含2026-2032年中国女装行业市场发展预测,2026-2032年中国女装行业发展趋势与投资分析,中国女装企业IPO上市策略指导等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国女装行业全景速览:高端女装行业将迎来更多发展机遇[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)