1、定义

医疗器械是指直接或间接用于人体的仪器、设备、器具、体外诊断试剂及校准物、 材料及其他类似或者相关的物品, 包括所需要的软件, 主要用于医疗诊断、监护和治疗。

从上表可见,医疗器械的特点是产品间差异极大,既包括止血海绵、一次性输液设备这类较简单的产品,也包括医用磁共振成像设备(MRI)这类复杂的大型设备;基础领域涉及电子技术、计算机技术、传感器技术、信号处理技术、生物化学、临床医学、精密机械、光学、自动控制、流体力学等众多方面。因此,医疗器械的发展受相应国家基础工业发展水平影响很大,美国、欧洲、日本由于发达的工业基础和多年的技术积累,长期处于世界领先位置。

2、市场情况

(1)受益于需求端驱动,全球医疗器械行业持续稳定增长

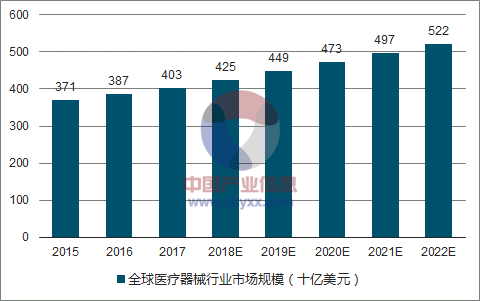

随着全球人口自然增长,人口老龄化程度提高,以及发展中国家经济增长,长期来看全球范围内医疗器械市场将持续增长。2016年全球医疗器械销售规模为 3,868 亿美元,预计 2022 年将超过 5,200 亿美元,期间年均复合增长率将保持在 5.10%。

全球医疗器械行业市场规模(十亿美元)

资料来源:公开资料整理

(2)全球各地区医疗器械发展阶段各异

从区域来看,欧美日等发达国家和地区的医疗器械产业发展时间早,对医疗器械产品的技术水平和质量要求较高,市场需求以产品升级换代为主,市场规模庞大,增长稳定。而以中国为代表的新兴市场是全球最具潜力的医疗器械市场,产品普及需求与升级换代需求并存,近年来增长速度较快。美国是医疗器械最主要的市场和制造国, 占全球医疗器械市场约 40%市场份额。美国医疗器械行业拥有强大的研发实力,技术水平世界领先。欧洲是全球医疗器械第二大市场和制造地区,占全球医疗器械市场约 30%市场份额。德国和法国是欧洲医疗器械的主要制造国。法国是仅次于德国的欧洲第二大医疗器械制造国,也是欧洲主要医疗器械出口国。中国已成为全球医疗器械的重要生产基地, 占全球医疗器械市场约 14%市场份额,在多种中低端医疗器械产品领域,产量居世界第一。我国高端医疗器械市场大部分份额由外资企业占领。日本是全球一个重要的医疗器械制造国,基于其工业发展基础,日本在医疗器械行业的优势主要体现在医学影像领域。

(3)医疗器械部分子领域发展迅猛

从具体领域来看, 2016 年前 15 大医疗器械种类销售额达 3,254 亿美元,合计市场规模占比为 84.1%,预计 2022 年可达 4,386 亿美元。其中,前三类医疗器械类别是体外诊断、心血管类和影像类, 2016 年全球市场规模分别为 494 亿美元、 446 亿美元和 392 亿美元,到 2022 年市场规模预计将分别达到 696 亿美元、623 亿美元和 480 亿美元。

(4)我国医疗器械市场增长迅速

我国是人口大国,医疗器械行业属于国家重点支持的战略新兴产业,发展前景广阔。伴随着经济的快速发展,我国医疗器械行业增长迅速,行业规模从 2006年的 434 亿元增长至 2016 年的 3,696 亿元,年均复合增长率约为 23.89%。中国医疗器械行业正处于快速发展期。

与国际市场相比,中国医疗器械市场还有巨大的成长空间。随着经济发展,城镇化、 人口老龄化的不断加深, 医疗保险覆盖率的提高, 医疗需求将不断释放,从而推动医疗器械市场迅速扩容。随着全球制造业产能转移以及国内装备制造能力的提升, 中国已经成为医疗器械的重要出口国,医疗器械出口规模逐年提升。2016年我国医疗仪器及器械出口总金额为 93.63 亿美元,自 2010 以年来复合增长率达到 9.27%。随着中国医疗器械企业技术提升和规模壮大,高技术、高附加值产品的出口还将逐渐扩大, 中国医疗器械企业将在全球医疗器械贸易中承担更为重要的作用。

3、影响行业发展的有利和不利因素

1、有利因素

(1)我国医改政策推动行业扩容

2009 年,国务院印发的《医药卫生体制改革近期重点实施方案》对医疗健康行业产生深远影响,推动行业健康、有序、规范的发展。在医疗改革的推动下,我国医疗服务市场逐步开放,使得国内外资本投资中国医疗服务产业的速度加快,各类医疗机构数目稳步增长,未来预计将保持持续增长。同时,原有的医疗机构纷纷对设备进行升级改造,两方面需求叠加带来大量的医疗基础设施投入,医疗器械作为基础设施的一部分,受益于整个行业扩容。2015 年 9 月, 国务院办公厅印发《关于推进分级诊疗制度建设的指导意见》,部署加快推进分级诊疗制度建设,形成科学有序就医格局。随着基层医疗机构发展及现有医疗卫生机构装备的更新换代,中国成为巨大的医疗器械消费市场。在市场需求的刺激和中国经济持续稳定增长的背景下,我国医疗器械产业发展迅速,在整个医疗行业中的重要地位越发凸显。

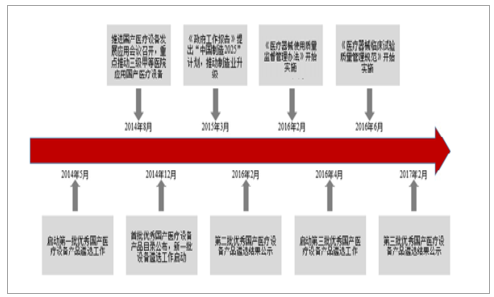

(2)政策支持国产医疗器械

近年来,国家针对医疗器械行业推出一系列利好政策,在企业创新和高端产品国产化两方面对国产医疗器械企业提供了支持。

资料来源:公开资料整理

产业政策方面,国家将高端医疗设备列为重点发展目标。《中国制造 2025》中提出,重点发展影像设备、医用机器人等高性能诊疗设备、全降解血管支架等高值医用耗材,可穿戴、远程诊疗等移动医疗产品;“十三五”规划纲要明确指出,未来 5 年将重点研制核医学影像设备、超导磁共振成像系统、无创呼吸机等诊疗设备及全自动生化分析仪、高通量基因测序仪等体外诊断设备,开发应用医用加速器等治疗设备及心脏瓣膜和起搏器、介入支架、人工关节等植入产品;国家发改委 2017 年第 1 号公告指出,医疗器械领域的医学影像设备与服务、先进治疗设备及服务、医用检查检验仪器及服务、植介入生物医用材料及服务四大类方向入选《战略性新兴产品重点产品和服务指导目录》(2016 版)。政府在推动医疗设备国产化方面,推出了一系列切实有效的政策和措施。2014 年 3 月,新版《医疗器械监督管理条例》修改了对医疗器械的监管模式,将原有的“先生产许可、后产品注册”改为“先产品注册、后生产许可”,规定了生产企业在有医疗器械产品注册证的情况下,可以申请医疗器械生产许可。这种监管模式的改变,既进一步鼓励企业创新,又有益于减少企业在产品获得注册前人财物的投入; 2014 年 12 月,第一批优秀国产医疗设备产品遴选完成; 2015年 3 月财政部、工信部、保监会联合印发《关于开展首台(套)重大技术装备保险补偿机制试点工作的通知》,加快破解制约国产医疗设备发展应用障碍; 2016年 2 月,第二批优秀国产医疗设备产品遴选完成;国务院办公厅于 2016 年 3 月11 日发布《关于促进医药产业健康发展的指导意见》(国办发[2016] 11 号文),其中有 15 条内容与医疗器械行业有着密切联系,加强高端医疗器械等创新能力建设, 建立并完善境外销售和服务体系, 严格落实《中华人民共和国政府采购法》规定,国产药品和医疗器械能够满足要求的,政府采购项目原则上须采购国产产品,逐步提高公立医疗机构国产设备配置水平。 2017 年 2 月,第三批优秀国产医疗设备产品遴选完成。 医疗器械审批制度改革中对国产创新型医疗器械开辟了快速通道,部分省市也在招标制度上对国产医疗器械表现出明显倾斜,下游医院对国产设备也越来越有信心,逐步接受国产设备。高端医疗器械国产化驱动国产医疗器械迎来高速发展的黄金时代。

(3)人口老龄化导致全球医疗支出持续增长

2015 年,全球医疗支出约为 7.08 万亿美元,预计到 2021 年之前将以 4.1%的年增长率持续增长10。 人口老龄化是医疗需求增长的源动力,从 2015 年到 2050 年,全球 60 岁以上的老年人口数量将由 9.01 亿激增至 20.92亿,占总人口比例从 12.3%增加到 21.5%。我国是世界上人口老龄化程度比较高的国家之一,老年人口数量最多,老龄化速度最快。

(4)人均可支配收入的提高和医保全面覆盖增强了医疗健康服务的支付能力

近年来,国民经济水平不断提升,居民人均可支配收入不断增长。2001年至2016年,我国城镇居民人均可支配收入从6,860元增长至33,616元,年均复合增长率达11.18%11。截至2016年底,城乡基本医疗保险覆盖率已稳固在95%12。居民可支配收入的不断增长和医疗保险的全面覆盖提高了居民对医疗健康的支付水平,推动了医疗器械行业的发展。 2008年至2016年,中国人均卫生总费用从1,095元上升至3,352元,年均复合增长率15.01%。

(5)我国医疗器械产业有望在全球化趋势中获益

中国已形成医疗器械产业集群并具有较大的成本优势, 发达国家的企业纷纷将技术研发等产业环节整体搬入中国。中国具有高素质研发团队和技术工人,能够迅速、及时的应对客户需求并提供具有较高性价比的产品。医疗器械行业是全球竞争的行业,在完成技术突破后,成本优势是全球竞争中重要的影响因素,国产医疗器械企业有望在全球化进程中获益。

2、不利因素

(1)国外市场准入壁垒

医疗器械产品优劣关系到人类生命健康, 各国政府对其市场准入有着严格的规定和管理,如美国的 FDA 注册和欧盟的 CE 认证等,技术水平较低的医疗器械企业难以取得该等注册或认证,因此构成一定的壁垒。此外,部分国家对本国企业有一定的保护政策,准入门槛更高。

(2)我国医疗器械企业普遍规模小、竞争力弱

我国医疗器械行业集中度低,生产企业上万家,规模普遍较小。迈瑞医疗作为国内最大的医疗器械生产商, 2017 年销售额超过 110 亿元人民币,与行业国际巨头相比仍具备较大的成长空间。2016 年全球前三大医疗器械公司美敦力、强生、西门子的销售额分别为 297 亿美元、 251 亿美元和 150 亿美元。我国医疗器械企业规模小,研发投入不足,严重制约了自主创新,导致在市场上竞争力较弱。

(3)我国医疗器械企业研发资金投入不足

“Wind 医疗保健设备”行业分类下的 25 家 A 股上市公司 2016 年研发支出合计 17.27 亿元,平均研发支出为 6,908.85 万元, 25 家上市公司合计研发支出占合计营业总收入的比例为 5.20%。而国际领先的医疗器械企业中,仅美敦力 2016 年投入的研发费用便已超过 20 亿欧元13。国内医疗器械企业研发资金整体投入规模较小,与同行业领先企业存在明显差异。

(4)医疗机构购买和使用国产医疗器械的动力不足

尽管部分国产自主品牌的创新医疗器械和高端医疗器械已在技术层面与跨国公司产品无显著差异并在性价比上领先,但由于医疗行业对可靠性要求高、对价格相对不敏感的三甲医院更信赖传统国际巨头产品, 国产高端医疗器械在三甲医院关键科室的市场份额仍然较小。

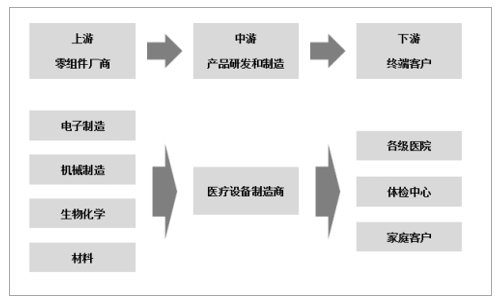

4、上下游行业与本行业的关联性及影响

医疗器械制造业,上游行业主要包括电子制造、机械制造、生物化学、材料等行业;下游行业为医疗卫生行业,包括各类医院、体检中心等。

资料来源:公开资料整理

1、上游行业

上游行业的进步对医疗器械行业的发展至关重要。 电子行业为医疗器械行业提供电子元件、电路板、显示屏等零部件,生物行业主要为医疗器械行业提供生物信息检测技术,化学行业为医疗器械行业试剂生产和元素分析提供支持,材料行业则主要为满足医疗器械设备的生产和制造提供特殊材料需求。 医疗器械制造企业时刻关注上游行业的技术发展趋势,选择合适的合作伙伴和技术,对于保证产品供应和产品质量有着至关重要的作用。

2、下游行业

下游行业为医疗卫生行业,为大众提供预防、诊疗和康复等医疗服务,同时进行公共卫生管理。医疗卫生行业受国家政策,国民经济发展水平、人口老龄化及疾病谱的改变等宏观因素影响很大,同时也受到大数据、智能化等各项技术发展的深刻影响。

相关报告:智研咨询发布的《2018-2024年中国医疗器械产业研究及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国运动再生医学医疗器械行业市场研究分析及投资前景研判报告

《2026-2032年中国运动再生医学医疗器械行业市场研究分析及投资前景研判报告》共八章,包含国内运动再生医学医疗器械生产厂商竞争力分析, 2026-2032年中国运动再生医学医疗器械行业发展前景及投资策略, 运动再生医学医疗器械企业投资战略与客户策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询