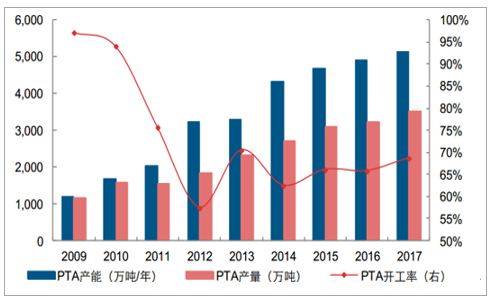

近年来 PTA 产能扩张放缓, 行业迎持续改善。 目前,国内绝大多数 PTA 是被用来生产聚酯产品。 2011 年之前,我国 PTA 进口依赖度较高。但经过 2012 和 2014 年两次产能大幅扩张后,国内 PTA 产能过剩较为严重,开工率也一路下行。自 2015 年以来, PTA产能扩张大幅放缓,同时落后的产能在行业低迷期也加速淘汰。 2017 年, PTA 新增产能仅有桐昆集团嘉兴石化 200 万吨/年。

近年来我国 PTA 产能及产量变化情况一览

数据来源:公开资料整理

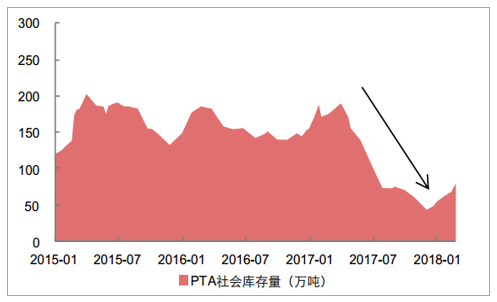

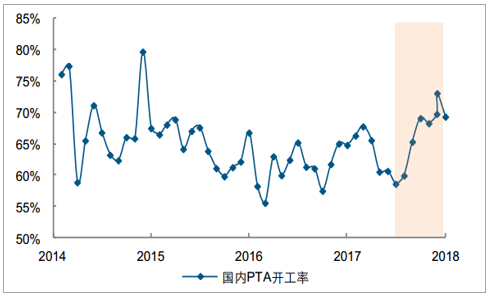

库存大幅下跌, 开工率持续回升。 2017 年,纺织业景气度持续提升,带动下游聚酯需求逐渐好转,叠加 PTA 产能扩张减缓, PTA 库存一路下行并跌至近年低点,而其开工率则一路回升至 70%以上。

17Q2 起 PTA 社会库存持续下行

数据来源:公开资料整理

2017 年下半年起国内 PTA 开工率便不断提升

数据来源:公开资料整理

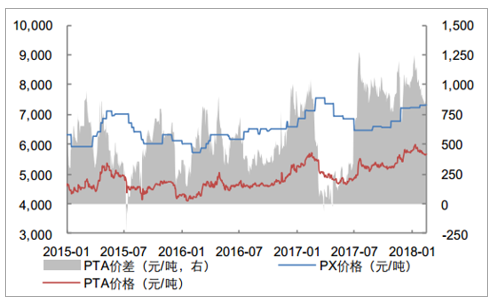

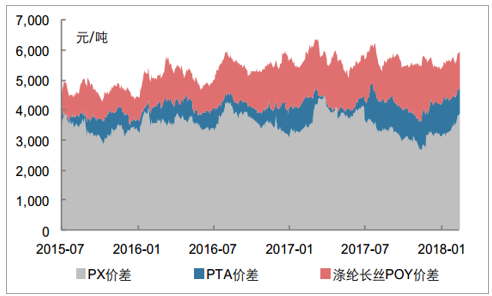

供需持续好转推动价差向上。 2017 年以来,尽管油价整体同比上年明显上涨促进了成本端 PX 产品的价格提升,但鉴于 PTA 供需关系向好发展的情况,其价差仍能总体保持上升态势,而 PX、 PTA 及聚酯产品的价差总和也处于稳中有升的水平,全产业链盈利性向好发展。

2017 年下半年 PTA 价差触底反弹

数据来源:公开资料整理

供需关系回暖推动全产业链盈利性向好发展

数据来源:公开资料整理

未来两年国内 PTA 新增产能较少, 2018年仅为 280 万吨/年左右, 2019 年约 220 万吨/年。此外,未来一些成本较高的中小产能也有望加速退出。随着聚酯行情的回暖,以及 2018 年涤纶长丝等聚酯产能陆续投放的预期,国内 PTA 的消费需求也有望得到更为强劲的支撑。 预计未来两年内, PTA 在供需持续好转的推动下,价差有望出现较为明显的提升。

企业 | 所在省份 | 投产时间 | PTA产能(万吨/年) |

宝塔石化 | 宁夏 | 2018 | 120 |

晟达化学 | 四川 | 2018 | 100 |

蓝山屯河 | 新疆 | 2018 | 60 |

2018年新增PTA产能预计 | 280 | ||

新凤鸣 | 浙江 | 2019 | 220 |

2019年新增PTA产能预计 | 220 | ||

相关报告:智研咨询发布的《2018-2024年中国PTA行业深度调研及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国精对苯二甲酸(PTA)行业市场竞争态势及未来趋势研判报告

《2023-2029年中国精对苯二甲酸(PTA)行业市场竞争态势及未来趋势研判报告》共十一章,包含中国精对苯二甲酸(PTA)行业重点企业布局案例研究,中国精对苯二甲酸(PTA)行业市场前景预测及发展趋势预判,中国精对苯二甲酸(PTA)行业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询