① 我国电视剧行业市场发展现状

2008-2017 年我国持有《广播电视节目制作经营许可证》机构的数量情况

数据来源:公开资料整理

近年来,随着电视剧行业的相关政策放宽以及各种扶持政策的出台,我国电视剧市场在 20 世纪 90 年代尝试制播分离后,开始向民间资本开放,电视剧制作机构数量逐年稳步增长。 2008-2017 年期间,我国持有《广播电视节目制作经营许可证》的机构从 2,874 家增长至 14,389 家,年均复合增长率达 19.60%,呈现快速增长态势。同时,随着我国娱乐文化消费需求的日益旺盛以及电视节目创意生产的逐渐市场化,国内电视剧市场规模保持高速发展的状态。为了引导产业良性发展,广电总局于 2013 年颁布了《卫视综合频道电视剧播出调控管理办法》,对电视剧在上星频道的播放数量、播放时间和题材做了规定,力图改善电视剧制作同质化、模式化和娱乐化的现象,做到“减量做优”,使得通过许可发行的电视剧部数出现下滑, 2012-2016 年期间,我国获得许可发行的电视剧部数从506 部减少到 334 部。但从每部电视剧的平均集数来看,集数呈上升趋势,说明为了提高收入和规避风险,电视剧制作机构提高了每部电视剧的集数。从 市 场 规 模 来 看 , 我 国 电 视 剧 行 业 市场 发 展 也 呈 现 快 速 发 展 趋 势 。2011-2015 年期间,我国电视剧销售额从 51.71 亿元增长至 154.48 亿元,年均复合增长率达 31.47%。

②我国电视剧行业市场发展前景

A、作为电视台主要收入来源的电视广告收入奠定了电视剧市场长期发展的基础

由于电视台具备收视人口基数大、广告辐射范围广的特点,随着国民经济的稳步增长,特别是随着我国经济的战略性调整,经济结构中消费占比的持续提升,广告收入成为电视台的主要收入来源。 2011-2016 年,我国电视广告收入从 934.54 亿元增长至 1,004.87 亿元,尽管受到网络视听业务快速增长、新兴媒体广告业务分流等因素的影响,自 2014 年起电视广告收入略有回落,但仍保持了较大的规模,较大规模的广告收入将增强电视台对电视剧播映权的购买能力,为电视剧行业的长期发展奠定了基础。

B、电视台对优质电视剧需求不断攀升,将推动电视剧市场持续扩容

目前,我国电视剧交易额占电视台广告收入的比例较低, 2015 年我国电视剧交易额、电视台广告收入分别为154.48 亿元和 1,065.16 亿元,电视剧交易额占电视台广告收入的比例仅为14.50%,电视台仍有财务能力承担更高的电视剧采购价格。通过增加优质电视剧的采购支出,卫视频道可以谋求更大的收视市场份额,有效增加广告收入, 形成良性循环。随着各个电视台之间,以及电视台与新媒体之间对于优质电视剧的争夺加剧,未来优质电视剧的发行价格有望进一步提高。

C、新媒体的兴起为电视剧发行行业发展带来新的机遇

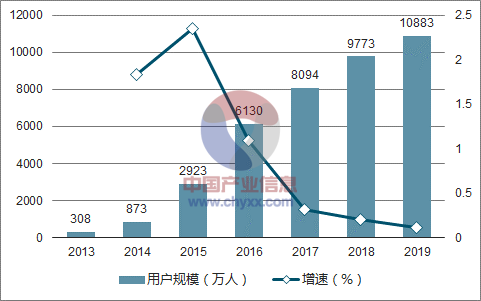

随着我国互联网的不断发展, IPTV 和互联网电视(OTT)逐渐走进千家万户,同时随着移动互联网的逐步发展成熟,用手机、平板电脑等移动端在线观看电影、电视剧等各类视频已成为潮流。在此背景下,各大电视台、网络运营商也纷纷进入网络视频市场领域,促进了网络视频市场的加速发展。2016年中国网络视频付费市场继续增长, 2013-2015 年期间,付费用户规模从 308 万人增长至 2,923 万人, 2016 年预测达到 6,130 万人,至 2019 年预计超过 1 亿人。

2013-2019 年我国网络视频付费市场用户规模预测(单位:万人)

数据来源:公开资料整理

从我国网络视频付费市场收入来看, 2013-2015 年期间,我国网络视频付费市场规模从 4.6 亿元增长至 48.4 亿元, 2016 年预测达到 108.9 亿元,此后以 29%左右的年均增速增长至 2019 年的 233.8 亿元。

2013-2019 年中国网络视频付费市场收入规模预测(单位:亿元)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国电视剧市场深度评估及投资前景评估报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国电视剧行业市场现状调查及发展趋向研判报告

《2026-2032年中国电视剧行业市场现状调查及发展趋向研判报告 》共九章,包含中国电视剧领先制作机构经营情况分析,中国电视剧主要播放平台经营分析,中国电视剧行业发展前景与投资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国电视剧行业产业链图谱、发展历程、发展现状、竞争格局、重点企业以及发展趋势分析:电视剧市场正在经历从数量扩张到质量提升的转型过程 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021年中国电视剧发行规模及投融资情况分析[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2021年中国甜宠剧行业播出现状及流行的影响分析:可能会误导年龄较小的观众形成不切实际的幻想[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国暑期档剧集播出现状及观看情况分析[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)