双胶纸行业近49%的产能掌握在中小纸企手上,受环保限产的影响,中小产能的去化推动供需结构的大幅改善,2017年至今,纸价累计涨幅近27%。双胶纸的下游主要是图书,后续受益于儿童读物需求提升,并且2018年党政相关书籍的印刷量亦或有所增加,需求端无忧;供给端,关停产能在当前环保、安防等严监管下,复产难度较大,此外,2018年新增产能的规模可控,预计在5%左右,对供需结构的影响不大。整体来看,良好的供需结构有望延续,支撑吨盈利维持较高水平。

双胶纸价格平稳向上,目前吨纸价格达7563元

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国双胶纸行业深度分析与发展战略咨询报告》

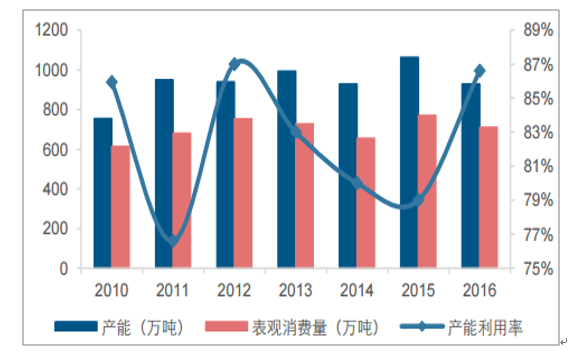

2016年需求不振带来双胶纸产能减少

数据来源:公开资料整理

双胶纸集中度有待提升,CR5为48%

数据来源:公开资料整理

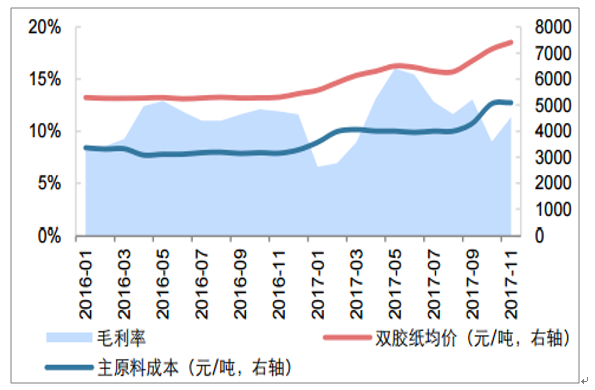

双胶纸12月毛利率为10.17%

数据来源:公开资料整理

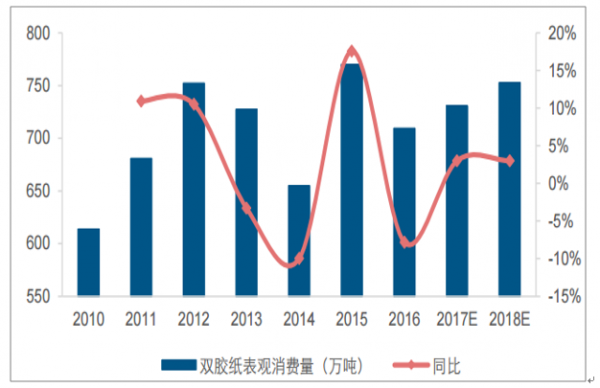

双胶纸需求预计稳步提升

数据来源:公开资料整理

不同纸品吨纸投资额

数据来源:公开资料整理

本文采编:CY321

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国双胶纸行业市场现状调查及投资潜力研判报告

《2026-2032年中国双胶纸行业市场现状调查及投资潜力研判报告》共十二章,包含2026-2032年双胶纸行业发展预测分析,2026-2032年中国双胶纸行业投资风险预警,2026-2032年中国双胶纸行业发展策略及投资建议等内容。

如您有其他要求,请联系:

公众号

公众号

小程序

小程序

微信咨询

微信咨询