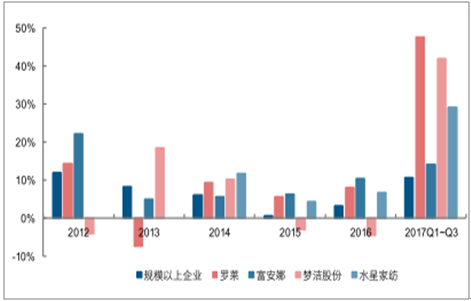

家纺行业龙头企业份额集中趋势明显。2017 前三季度规模以上家纺企业主营业务增速10.54%,同期龙头品牌营收增速高于行业平均,行业竞争格局显著优化。

2017年前三季度品牌家纺企业主营增速高于规上企业平均增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国家纺行业市场深度分析及投资前景预测报告》

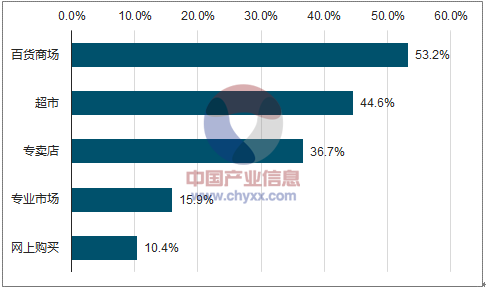

行业集中度提升原因之一:百货渠道加速洗牌,优质品牌实体渠道竞争环境优化。与服装消费不同的是,家纺产品消费具备显著的目的性消费特征,消费场所相对固定。家纺行业协会数据显示,百货商场仍是家纺最主要消费渠道。线下渠道的产品丰富度、服务满意度和产品品质仍是消费者的首要考虑因素,而这些也正是品牌家纺企业的竞争优势所在。

现今百货商店逐步向体验式消费业态转型调整,由于家纺等场景式布局的家居生活店坪效较低,因此逐步清退低效中小品牌,龙头家纺品牌在百货端的竞争环境得到显著优化。从渠道调研情况来看,百货家纺品牌正在减少,很多地方由从前十多个品牌减少到个位数。品牌减少后,一方面在固定购物场所消费者挑选的范围变少,更多选择龙头公司旗下产品;另一方面龙头公司旗下店铺经营面积有所扩大,通过丰富 SKU 以及强化店铺终端营销有望带动店均收入提升。

家居生活店坪效较低,是百货重点调整对象

数据来源:公开资料整理

12城市消费者购买床品场所分布

数据来源:公开资料整理

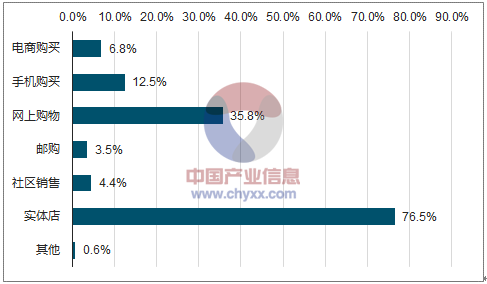

12城市消费者未来购物渠道选择情况

数据来源:公开资料整理

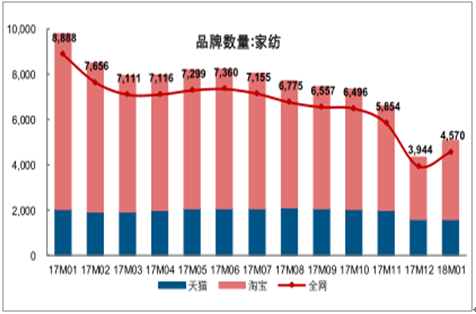

行业集中度提升原因之二:电商流量红利消退,优质线上品牌市场份额有望持续提升。在互联网流量红利逐步消退的背景下,线上渠道逐步进入到品牌竞争新阶段,广阔的客户基础以及品牌影响力构成了线上品牌的核心竞争力。淘数据统计资料显示,2017 年 1月以来线上家纺品牌数据持续下滑。截至 2018 年 1 月,全网家纺品牌数量由8,888个下滑至 4,570 个,其中淘宝渠道家纺品牌数量由 7,762 个下滑至3,498个,品牌淘汰比例超过 50%。从品牌集中度的角度来看,2017 年 1 月以来,全网前10大床上用品品牌份额维持在 15%左右的水平;其中,2017年 11 月 CR10 高达 33.2%。考虑到 11 月有以“双十一”为代表的线上促销活动,强势品牌在此背景下能够集中更大的营销资源与促销力度获取份额提升,也从侧面验证了优质线上品牌更强的竞争实力。

2017 年以来床上用品行业品牌数量持续下滑

数据来源:公开资料整理

2017年以来各月床上用品行业前十大品牌平均市占率变化趋势

数据来源:公开资料整理

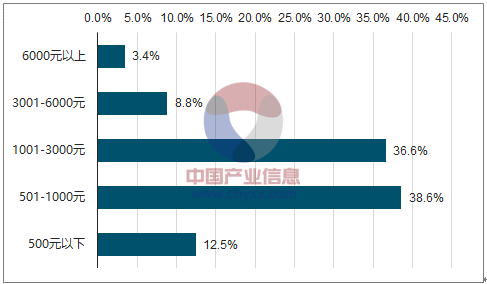

具备广阔客户基础和强渠道运营、高效供应链管控能力的传统品牌在线上渠道的竞争优势不断增强。2018 年 2 月排名第二、三、六、七名的品牌分别为水星、LOVO(罗莱旗下电商品牌)、富安娜、博洋;上述品牌均为具备线下实体渠道运营经验的家纺品牌。从产品定位来看,传统品牌发力电商除早期基于去库存的考虑外,现阶段更多地以推广具备广阔消费客群的中低端家纺产品为主。根据调查,主要大中城市 60%以上消费者床品消费支出区间 201~1000元,以罗莱旗下的电商品牌 LOVO 为例,其大部分产品定价区间为 399~699 元/套,契合线上主流消费群体。

12城市消费者每年消费家纺产品支出区间分布

数据来源:公开资料整理

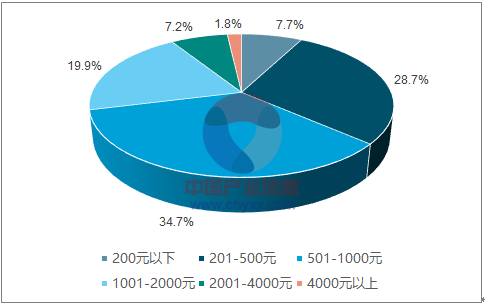

12城市消费者每年消费床品支出区间分布

数据来源:公开资料整理

行业集中度提升原因之三:价格因素弱化,产品品质成核心竞争力。消费者在选择家纺产品的过程中更加注重产品品质,产品价格因素正在弱化,头部品牌产品品质优势得以放大。调查显示,83.3%的消费者认为面料是购买床上用品的首要决定因素;数据显示,家纺产品的舒适度(29.8%)、款式(20.2%)、功能(18.4%)、质量(15.4%)是消费者选择家纺产品时主要考虑的因素。随着整体收入水平的提升以及理性化消费思维的逐步建立,价格因素不再是影响消费者消费决策的主要原因。

影响消费者购买家纺产品的因素

数据来源:公开资料整理

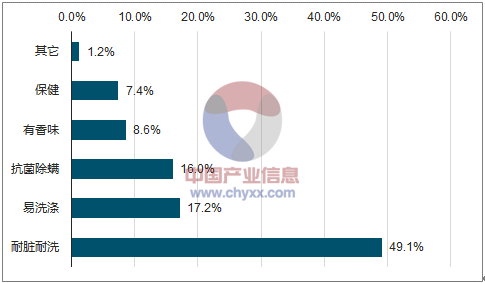

12 城市消费者购买床品考虑的主要因素

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国家纺行业投资机会分析及市场前景趋势报告

《2026-2032年中国家纺行业投资机会分析及市场前景趋势报告》共十三章,包含家纺企业竞争策略分析,家纺企业竞争分析,家纺行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国家纺行业营业收入、利润、产值及出口情况分析[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2021年中国家纺行业上市公司经营现状、渠道建设经营及研发费用投入情况对比分析[图]](http://img.chyxx.com/2021/10/P31983ACYI_m.png?x-oss-process=style/w320)