一、洗衣机行业发展现状分析

(一)、全年平稳收官,滚筒带动行业增速回升

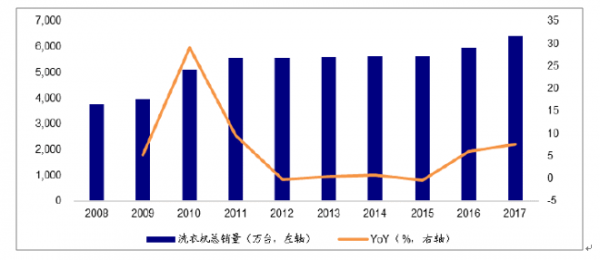

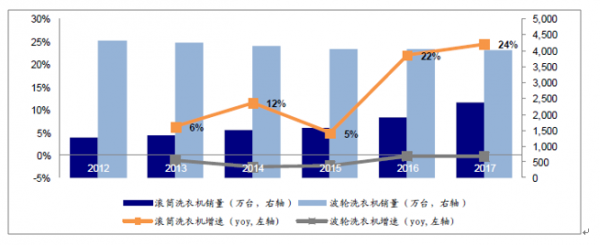

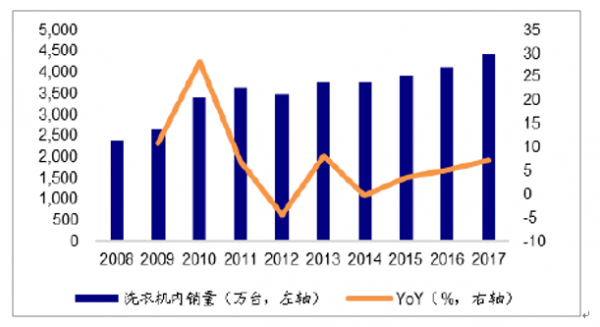

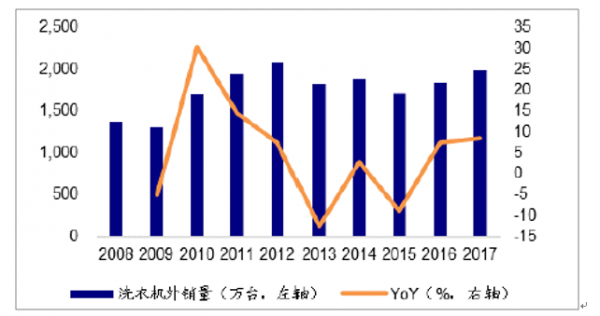

家用洗衣机17 年平稳收官,总销量6407 万台,同比增长7.7%;内销出货4414万台,同比增长7.3%;外销出货1993 万台,同比增长8.6%。洗衣机17 年内销增速继续稳步上行,环比2016 年增速增加1.9pct。洗衣机行业整体渗透率已接近天花板,叠加家电下乡时期对未来需求的透支,整体行业在过去几年面临着零增长的困境。而近两年行业销量增速的稳定回升主要得益于产品结构升级:即滚筒洗衣机对波轮洗衣机的替代加速。分产品类型来看,滚筒洗衣机2017 年总销量2383 万台,同比增长24%;而相对的波轮洗衣机2017 年总销量4024 万台,同比2016 年零增长。

2008-2017 年洗衣机全年总销量及增速

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国IC卡智能洗衣机行业深度调研及投资前景预测报告》

2012-2017 年波轮/滚筒洗衣机年销量及增速

资料来源:公开资料整理

2008-2017 年洗衣机内销量及增速

资料来源:公开资料整理

2008-2017 年洗衣机外销量及增速

资料来源:公开资料整理

(二)、龙头集中度稳步提升,携手洗牌市场

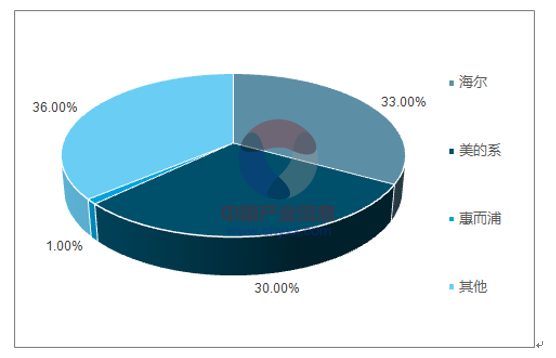

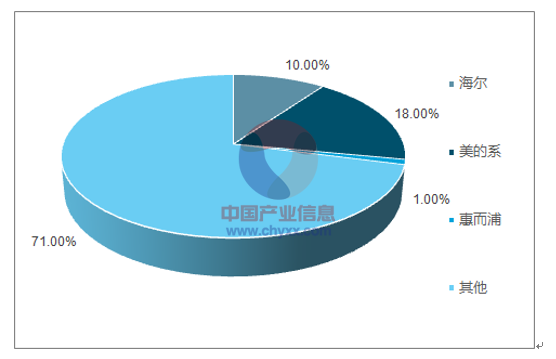

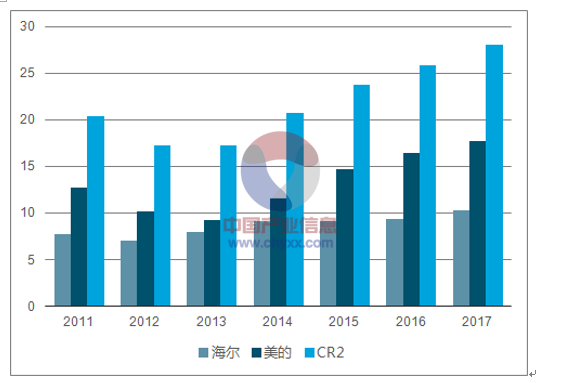

洗衣机市场内销双寡头格局稳固,外销集中度仍有大幅提升空间。2017 年海尔内销出货量市场份额33.4%,美的系内销出货量市场份额30.1%,CR2 同比提升2.5pct达63.5%。外销市场海尔及美的仍然占据龙头地位,市场份额分别为10.3%及17.7%,但外销市场集中度仍然偏低,CR2 在2017 年同比提升2.1pct 达28.1%,相比空调外销CR2=50%的集中度,洗衣机仍具大幅提升空间。

2017 年洗衣机内销市场格局

资料来源:公开资料整理

2017 年洗衣机外销市场格局

资料来源:公开资料整理

1、内销各品牌出货量及格局变化

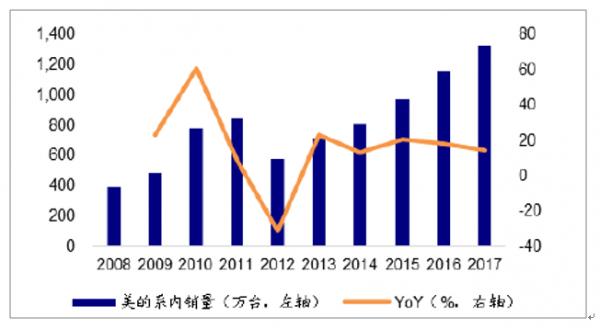

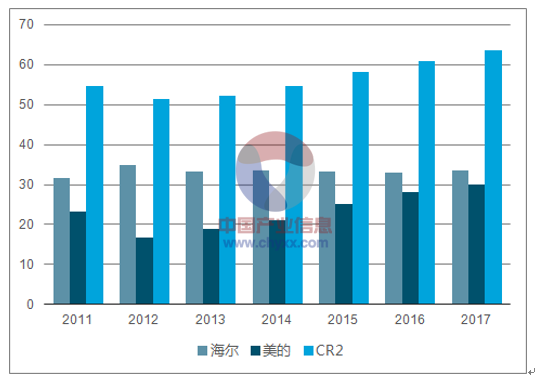

洗衣机内销市场美的份额连年提升。分品牌来看内销市场,海尔2017 年内销量1476万台,同比增长8.8%;美的2017 年内销量1326 万台,同比增长14.7%。美的自2012年壮士断腕式改革后洗衣机版块一直保持着超越行业的优异增速,实现了品牌份额的连年提升,从2012 年的16.7%至2017 年的30.1%,年均提升2.7pct。对应到上市公司层面,小天鹅A 在2013 年至2016 年收入端每年保持20%以上增速,利润端则维持30%以上复合增速。且从数据层面来看,之前市场担心的龙头互抢份额的现象并未发生,因品牌定位差异,海尔近年来维持了33%左右的稳固市场份额,美的系份额提升则更多体现在收割其它不具名品牌。

2008-2017 年海尔内销量及增速

资料来源:公开资料整理

2008-2017 年美的系内销量及增速

资料来源:公开资料整理

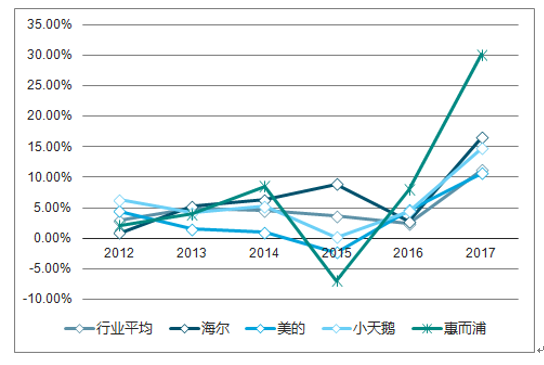

2011-2017洗衣机内销市场重要品牌份额

资料来源:公开资料整理

洗衣机内销份额(%) | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 |

海尔 | 31.5 | 34.8 | 33.2 | 33.6 | 33.2 | 32.9 | 33.4 |

美的 | 23.2 | 16.7 | 19.0 | 21.0 | 25.0 | 28.0 | 30.1 |

CR2 | 54.7 | 51.5 | 52.2 | 54.6 | 58.2 | 60.9 | 63.5 |

份额变化(YOY) | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 |

海尔 | - | 3.4pct | -1.6pct | 0.3pct | -0.3pct | -0.4pct | 0.6pct |

美的 | - | -6.5pct | 2.3pct | 2.0pct | 4.0pct | 3.0pct | 2.1pct |

CR2 | - | -3.2pct | 0.7pct | 2.4pct | 3.6pct | 2.7pct | 2.6pct |

2、外销各品牌出货量及格局变化

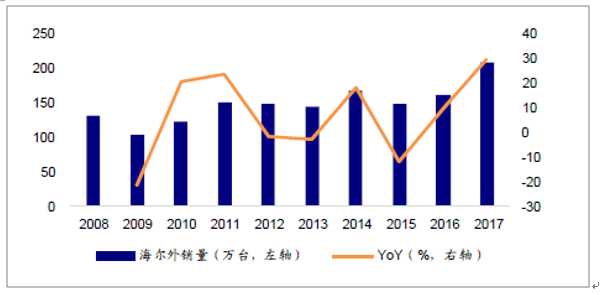

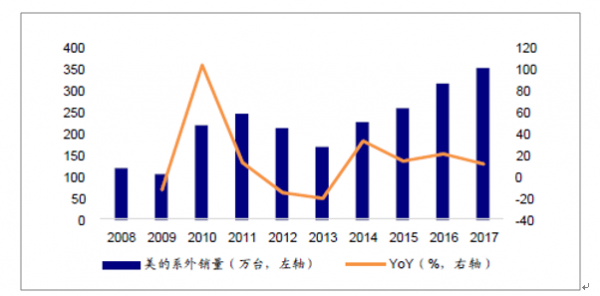

分品牌看外销市场,海尔2017 年外销出货量205 万台,同比增长28.4%;美的2017年外销出货量354 万台,同比增长12.0%。美的2013 年受到整体出口市场低迷影响,另则公司当年主动进行出口产品结构调整,导致13 年外销量下滑较多,之后几年外销量则维持了稳定的双位数增长。

外销市场集中度仍低,龙头份额提升正在进行时。洗衣机外销市场份额提升仍具较大空间,外销市场CR2 目前不过28.1%,无论是对比洗衣机自身的内销集中度还是对标空调的外销集中度,都可见龙头向下整合其他品牌份额的空间仍大。过去几年来外销集中度的提升亦得益于美的份额的连年提升,从2012 年的10.2%到2017 年的17.7%累计提升7.5pct。

2008-2017 年海尔外销量及增速

资料来源:公开资料整理

2008-2017 年美的系外销量及增速

资料来源:公开资料整理

2011-2017洗衣机外销市场重要品牌份额

资料来源:公开资料整理

洗衣机外销份额(%) | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 |

海尔 | 7.7 | 7.1 | 8.0 | 9.2 | 9.1 | 9.4 | 10.3 |

美的 | 12.7 | 10.2 | 9.3 | 11.6 | 14.7 | 16.5 | 17.7 |

CR2 | 20.4 | 17.3 | 17.3 | 20.8 | 23.8 | 25.9 | 28.1 |

份额变化(YOY) | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 |

海尔 | - | -0.6pct | 1.0pct | 1.1pct | -0.1pct | 0.3pct | 1.0pct |

美的 | - | -2.5pct | -0.9pct | 2.3pct | 3.1pct | 1.8pct | 1.2pct |

CR2 | - | -3.2pct | 0.0pct | 3.5pct | 3.0pct | 2.1pct | 2.2pct |

(三)、价格端:产品结构升级趋势下,价格提升显著

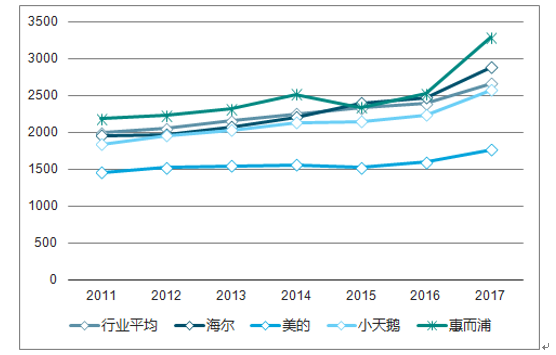

洗衣机市场近年来在滚筒替代波轮的产品结构升级趋势下,整体均价不断上升,从2011 年的均价1995 元/台到2017 年的2657 元/台,价格上涨33.2%。其中2017 年行业均价上升11.2%,几大龙头终端均价均有10%以上增幅。一方面因为2017 年上游原材料价格压力传导至下游,厂商及终端均有提价;另一方面均价较高的滚筒洗衣机占比不断提高,推动行业整体均价提升。认为未来伴随高增速、高均价的滚筒洗衣机占比进一步提高,行业均价上升趋势已是必然。

2011-2017 洗衣机内销市场均价(元/台)

资料来源:公开资料整理

2011-2017衣机内销市场主要品牌均价及均价增幅(均价(元/台))

资料来源:公开资料整理

2011-2017衣机内销市场主要品均价增幅

资料来源:公开资料整理

洗衣机市场17 年整体价格提升的一个核心原因在于产品结构变化,即高价格的滚筒洗衣机占比不断提升。2017 年滚筒洗衣机终端零售均价3868 元,是波轮洗衣机1641 元的2.35 倍。2017 年海尔及美的滚筒洗衣机占产品总体比例分别为45.0%及43.0%,相比2014 年分别提升18.1pct 及16.4pct。

分价格段 | 全部品牌 | 海尔 | 美的系 | 博西 | 惠而浦系 | 其他品牌 |

单缸 | 0.3% | 0.3% | 0.1% | 0.0% | 0.1% | 0.6% |

双缸 | 5.1% | 2.4% | 3.3% | 0.0% | 1.7% | 13.0% |

波轮 | 46.6% | 52.4% | 53.6% | 0.0% | 51.7% | 49.8% |

滚筒 | 48.1% | 44.9% | 43.0% | 100.0% | 46.4% | 36.7% |

分价格段 | 总体变化 | 海尔 | 美的系 | 博西 | 惠而浦系 | 其他品牌 |

单缸 | -0.4pct | -0.9pct | -0.1pct | 0.0pct | -0.1pct | -0.4pct |

双缸 | -4.7pct | -3.5pct | -2.9pct | 0.0pct | -2.0pct | -6.9pct |

波轮 | -10.8pct | -13.8pct | -13.6pct | 0.0pct | -16.0pct | -4.6pct |

滚筒 | 15.9pct | 18.1pct | 16.4pct | 0.0pct | 18.2pct | 12.2pct |

分价格段来看洗衣机市场体现出显著的价格结构升级。定义1300 元以下为低端,1300 元-3300 元价格区间为中端,3300 元-5300 元价格区间为中高端,5300 元以上为高端。2017 年全部品牌低端价格区间份额19.2%,相比2014 年减少8.3pct;高端价格区间份额15.8%,相比2014 年增加6.6pct。美的系洗衣机产品显著定位中低端,2017 年低端及中端产品占比达68.2%,同时公司产品由低端和中端向高端的产品结构调整亦十分显著,2017 年高端产品占比增加4.6pct 至7.6%,低端及中端产品占比合计减少5.5pct

分价格段 | 全部品牌 | 海尔 | 美的系 | 博西 | 惠而浦系 | 其他品牌 |

低端 | 19.2% | 11.6% | 19.5% | 0.0% | 24.2% | 33.1% |

中端 | 40.1% | 44.9% | 48.7% | 6.9% | 43.7% | 38.2% |

中高端 | 24.9% | 26.2% | 24.2% | 44.3% | 23.3% | 17.0% |

高端 | 15.8% | 17.4% | 7.6% | 48.7% | 8.8% | 11.8% |

分价格段 | 总体变化 | 海尔 | 美的系 | 博西 | 惠而浦系 | 其他品牌 |

低端 | -8.3pct | -10.8pct | -3.7pct | 0.0pct | -3.1pct | -8.3pct |

中端 | 1.2pct | -0.6pct | -1.8pct | 2.2pct | -3.8pct | 6.4pct |

中高端 | 0.5pct | 0.1pct | 0.9pct | -6.1pct | 2.8pct | -1.5pct |

高端 | 6.6pct | 11.2pct | 4.6pct | 3.8pct | 4.4pct | 3.4pc |

二、洗衣机行业发展趋势分析

冰洗两个子行业相似之处在于,国内保有量已接近行业天花板,行业整体增长空间不大,但冰洗行业同时具备两大机会:(1)产品结构升级助推增长:洗衣机市场滚筒替代波轮,滚筒需求快速增长带动行业整体增速向上;冰箱市场产品亦向大容量、多开门、风冷变频等方向升级换代。(2)行业集中度仍具提升空间:相较空调而言,洗衣机及冰箱行业寡头格局尚未稳固,龙头集中度仍在提升当中,且冰洗不具名品牌远多于空调,龙头整合杂牌空间大、可行性高,是未来集中度进一步提升的重要基础

智研咨询 - 精品报告

智研咨询 - 精品报告

2026版全球洗衣机产业贸易概况及重点国别出口潜力研判报告

《2026版全球洗衣机产业贸易概况及重点国别出口潜力研判报告》共六章,包含中国洗衣机产业供需态势分析,中国洗衣机产业贸易态势分析,洗衣机出口——目标市场消费潜力评估等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询