1、广告行业发展概述

(1)现代广告业的雏形

广告作为一种信息传播方式,是适应人类信息交流的需要而产生的,伴随着商品经济的繁荣和传播媒体的进步而发展。在广告业发展的过程中,有三个主要历史发展阶段,即公元 15 世纪中期活字印刷术的发明和普遍应用,20 世纪二三十年代广播的出现,第二次世界大战后经济飞速发展和科技发展日益进步,都成为广告业发展的里程碑。现代广告发展由十八世纪中叶的工业革命时期开始, 随着报刊的大众化迅速发展。1869 年,第一家具有现代意义的广告公司——美国艾尔父子广告有限公司成立,其经营重点从单纯的推销广告版面业务转型成为为客户提供广告策划、设计、制作广告等全面服务。1875 年,广告公司正式采用公司合同制,加强与企业的联系。1876 年,英国第一单广告代理业务由威廉·泰勒为《梅德斯通》杂志招揽并完成。1894 年美瑟暨克劳瑟广告公司(奥美广告公司前身)在美国成立,提供深度广告服务并拥有 100 名员工,这标志着现代广告业的雏形已逐步显现。

(2)现代广告业的发展

20 世纪初以来,经济迅速发展,广告业也进入蓬勃发展时期,这一时期的主要标志是电子广告问世,广告媒体日益多样化。科技日新月异,广播、电视、电影、计算机、手机和通讯卫星的发明与普及,使信息传播手段有了巨大发展,广告业已经成为现代信息产业的中坚力量。随着市场竞争日趋激烈,广告主开始注意广告策略的运用,委托广告公司全面代理其广告业务逐渐成为行业主流。现代广告公司已经发展成为集多种代理职能于一体的综合性信息服务机构,如为广告主收集市场信息,分析消费趋势,提出产品开发的意见并将产品推向市场, 为企业提供从形象设计、 新产品开发到售后信息分析的整体策略服务。 同时,由于广告是一种具有影响力的信息传播方式, 公益广告的发展也使得广告行业有力地推动了社会文明建设,使广告行业具有重要的社会意义。

2、国际广告行业现状

经过多年的发展,全球广告业已处于行业生命周期的成熟期,行业景气度与经济发展密切相关。20 世纪 80 年代以后,世界经济更加国际化,大批跨国广告公司和集团也相应而生,国际广告市场呈现出集中化、集约化的趋势,广告公司之间的合并、联合、兼并等,产生出若干巨型广告集团。在经历了国际 4A 公司一系列并购整合之后,行业的集中度和专业水平大幅提升。

(1)全球广告行业概述

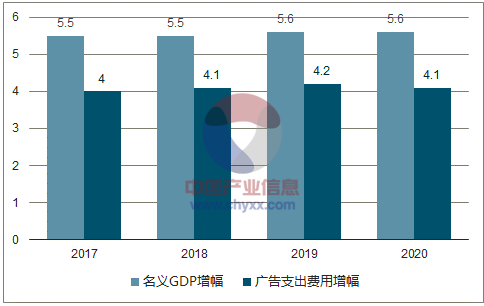

全球广告市场规模巨大,2016 年为 5,185.77 亿美元,2017 年预计为 5,347.86 亿美元。2018 年,全球广告支出费用将增长 4.1%,2018 年底全球广告支出费用将达到 5,780 亿美元。

2017-2020年名义GDP增幅与广告支出费用增幅(%)

数据来源:公开资料整理

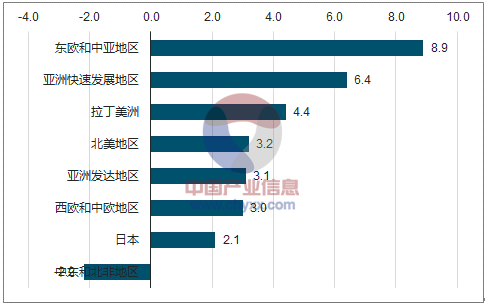

从全球范围来看,不同区域的广告费用支出增速具有明显的差异性,东欧和中亚地区广告市场增长最快,亚洲快速发展地区广告市场仅次于东欧和中亚地区,增速依旧强劲,具体增速情况如下图:

2017-2018年世界不同地区广告费用支出增速(%)

数据来源:公开资料整理

2017-2020年世界不同地区广告费用支出年平均增速(%)

数据来源:公开资料整理

在 2017 年对全球广告市场增长贡献最多的 10 个国家中,有 5 个是新兴国家,这些国家未来三年广告增长预计占全球广告增长的 33%。从整体来看,2017 年到2020 年新兴国家贡献全球广告支出增长的 54%, 市场份额从 37%增长至 39%。2017年到 2020 年全球广告市场预计增长 720 亿美元,中国占同期全球广告支出增长的 20%;同期美国将贡献全球广告支出增长的 27%。

2017 年与 2020 年(预计)世界各主要国家广告支出费用(单位:百万美元)

2017 年 | 广告支出费用 | 2020 年 | 广告支出费用 | ||

1 | 美国 | 197,474 | 1 | 美国 | 217,179 |

2 | 中国 | 80,520 | 2 | 中国 | 94,728 |

3 | 日本 | 42,972 | 3 | 日本 | 45,691 |

4 | 英国 | 24,353 | 4 | 英国 | 27,108 |

5 | 德国 | 22,192 | 5 | 德国 | 23,609 |

6 | 巴西 | 13,243 | 6 | 巴西 | 15,185 |

7 | 澳大利亚 | 11,627 | 7 | 澳大利亚 | 12,949 |

8 | 法国 | 11,604 | 8 | 法国 | 12,663 |

9 | 韩国 | 11,551 | 9 | 韩国 | 12,394 |

10 | 加拿大 | 9,653 | 10 | 印度尼西亚 | 11,776 |

数据来源:公开资料整理

(2)全球广告行业各媒介广告支出情况

近年来,电视媒体广告长期居于重要地位,占据较高的市场份额,其 2017 年市场份额为 34.3%;互联网媒体广告增长迅速,市场份额不断增加,其 2017 年市场份额为 37.3%;同时,报纸、 杂志等的广告市场份额持续下降, 其中 2017 年报纸广告市场份额为 9.7%,杂志广告市场份额为 5.2%。

(3)国际 4A 公司发展情况

自 20 世纪以来,随着广告行业的快速发展,国际 4A 广告公司已整合形成 5大巨型国际传媒集团,在全球广告行业市场中扮演着重要角色。

①WPP 集团:总部位于英国伦敦,主要服务于跨国及环球客户,提供广告、媒体投资管理、信息顾问、公共事务及公共关系、品牌及企业形象建立等专业传播服务。该集团旗下中国公司主要为群邑(上海)广告有限公司等公司。

②电通安吉斯集团:由日本的电通和英国安吉斯传媒集团于 2015 年合并而成,总部位于日本东京,为客户提供包括创意、数字、媒介、品牌体验和娱乐体育营销等在内的全方位产品和服务。 该集团旗下中国公司主要为广东凯络广告有限公司、电通安吉斯(上海)投资有限公司、北京电通广告有限公司等公司。

③奥姆尼康集团(Omnicom):总部设在纽约,为纽交所上市公司,为全球客户提供广告、战略媒体规划和媒介购买、直销和促销、公关等专业传播服务。该集团旗下中国公司主要为北京恒美广告有限公司等公司。

④阳狮集团(Publicis Groupe):总部位于法国巴黎,在 20 世纪的 80 年代即开始国际化和集团化运营,业务主要为国际市场营销服务及传播业发展。该集团旗下中国公司主要为阳狮广告有限公司、盛世长城国际广告有限公司等公司。

⑤埃培智(IPG/Interpublic Group):总部位于美国,业务包括广告、直效行销、市场研究、公关、健康咨询、 会议与活动、媒体专业服务、体育行销、促销、企业形象策略等。该集团旗下中国公司主要为麦肯·光明广告有限公司、盟博广告(上海)有限公司等公司。

(4)我国广告媒体的世界地位

央视自 2014年首次入选全球三十强媒体主,2015 年由第 23 位上升至第 20 位,2016 年排名第 19 位,2017 年排名第 20 位。百度在2017 年全球媒体排名中分别位列第 4 位。

排名 | 媒体主 | 排 名 | 媒体主 |

1 | Alphabet | 16 | AdvancePublications |

2 | Facebook | 17 | JCDecaux |

3 | Comcast | 18 | News Corp |

4 | Baidu | 19 | Grupo Globo |

5 | WaltDisney | 20 | CCTV |

6 | 21stCenturyFox | 21 | Verizon |

7 | CBS Corp | 22 | Mediaset |

8 | iHeartMedia | 23 | DiscoveryCommunications |

9 | Microsoft | 24 | TEGNA |

10 | Bertelsmann | 25 | ITV |

11 | Viacom | 26 | ProSiebenSat.1 |

12 | TimeWarner | 27 | SinclairBroadcastGroup |

13 | Yahoo | 28 | AxelSpringer |

14 | Tencent | 29 | ScrippsNetworksInteractive |

15 | Hearst | 30 | Twitter |

3、中国广告行业状况

(1)中国广告业发展概况

广告业作为服务性产业,伴随着中国经济的成长而不断发展壮大。根据不同时期广告业发展的特征、状况及广告业服务的对象,我国的广告业发展大致经历了以下三个阶段:

①1949-1978 年我国广告业发展缓慢

新中国成立后,为服务于经济建设、方便人民群众,不少报纸、广播电台等媒体都开始刊播商业广告,但受制于当时我国对广告的认识观念偏差,商业广告业发展缓慢,直到党的十一届三中全会后,我国当代广告事业才进入新的历史发展时期。

②1979-1992 年我国广告业迅速发展

当代广告业的恢复和发展始于 1979 年,中共中央宣传部在这一年发布《关于报刊、广播、电视台刊播外国商品广告的通知》,各类广告纷纷出现在大众视野中。这一时期企业广告意识逐步提高,工商企业开始有计划地、科学地进行产品宣传,广告业初具规模,广告公司大量涌现,广告从业人员不断增加。这一时期中国广告业逐渐与国际广告业接轨,广告的服务对象也随之明晰,广告业的管理与行业法规随之不断完善。

③1992 年至今我国广告业蓬勃发展

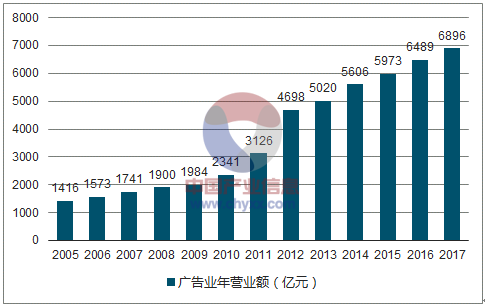

1992 年十四届三中全会召开至今是我国广告业蓬勃发展并逐步走向成熟的时期,1993 年《关于加快广告业发展的规划纲要》明确了广告业是知识密集、技术密集、人才密集的高新技术产业,广告产业跨越式发展,当前已成为世界第二大广告国。近年来,随着国家宏观经济的稳定发展,以及移动通信、互联网、社交媒体等新兴媒介的飞速发展,广告业进入了蓬勃发展时期,广告业年营业额从 2005 年的 1,416 亿元增长至 2017 年的 6,896 亿元。

2005-2017 年中国广告业年营业额

数据来源:公开资料整理

(2)中国广告公司发展情况

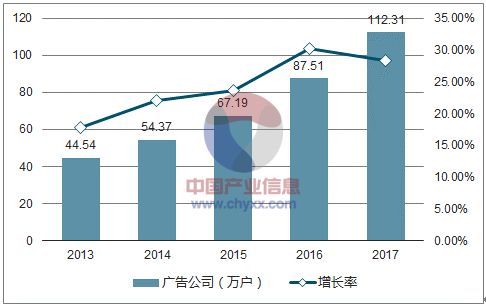

2017 年中国广告公司户数为 112.31 万户,较 2016 年增长 28.30%。

2013-2017 年中国广告公司户数

数据来源:公开资料整理

(3)中国广告业主要媒体状况

中国广告市场媒体目前已形成电视媒体、互联网媒体、生活圈媒体三大阵营格局。以央视为代表的电视媒体具有覆盖率广和公信力强等优势,以 BAT(BAT为百度公司、阿里巴巴集团、腾讯公司三大互联网公司首字母的缩写)等为代表的互联网媒体体现出了高连接性和强互动性等特点,而以分众传媒、巴士在线等为代表的生活圈媒体展示出城市生活空间媒体的高到达和高匹配的品质。近年来,电视台、广播电台广告花费总体稳中有升,互联网广告花费持续增加,但增速放缓,报纸、杂志广告花费持续下跌。

①电视媒体情况

2016 年,中国电视广告营业额为 1,239 亿元,较 2015 年增长了 8.05%。电视台在传统的硬广告之外, 利用各种综艺节目等创新形式丰富了自身广告收入的来源,通过各种冠名、赞助、植入等模式,从固有的业态中谋求突破创新,利用数字、互动等互联网技术提升节目的收视率和覆盖率。2016 年,各大卫视播出的综艺节目数量大幅增加,季播节目为主的形式进一步拉高了广告招商空间。同时,电视媒体两极分化情况愈发明显,央视电视媒体及第一阵营的地方卫视频道继续领跑,央视与排名前 10 位卫视广告总收入已达全国电视广告总收入的三分之二。

②互联网媒体情况

互联网媒体广告收入持续增长,2015 年中国互联网广告经营额达 1,775 亿元,首次超过电视媒体广告收入。2016 年中国互联网广告经营额达到了 2,305 亿元,继续呈现快速增长势头。

③其他媒体情况

2016 年,中国广播电台广告营业额为 172.64 亿元,增幅为 38.68%。相对固定的收听群体是广播电台收入增加的主要因素。2016 年,报纸和期刊两大传统媒介广告业的下滑态势仍在持续,且较上一年下降幅度更为严重,市场留给这两大媒体的生存环境也愈发严峻。

(4)广告主的发展情况

①广告主行业分布情况

广告行业的下游是广告主, 2016 年投放广告前三位的行业品类分别是食品、房地产和汽车。

②电视广告投放行业分布情况

近三年,我国电视广告投放前五位行业总体变动较小,仅是在排名顺序上有所变化。药品行业的电视广告占比逐年提升,2016 年达到整个电视广告行业的13%,从 2015 年开始就超过原投放额最大的化妆品/浴室用品行业。近年来, 电视广告投放既有国际知名品牌又有本土品牌, 伴随我国经济发展,本土品牌逐渐崛起,逐步占据较大优势。随着城镇化的推进和人民生活水平的提升,消费者品牌意识逐渐增强,广告主更加重视自身品牌建设,不断加大广告营销投入。

③我国广告投放区域分布情况

广告行业是一个国家或地区经济发展的晴雨表, 广告行业的发展与经济的增长密切相关。中国区域经济发展的不平衡性,导致中国广告行业的发展亦呈现出一定的区域分布不平衡性。按照行政区域划分,2016 年广告经营额最多的六省(市)为北京、广东、江苏、上海、浙江和山东。2016 年各省(市)的广告销售排名情况与 2015 年差别不大,说明当前广告行业的重心仍集中于经济发达地区。

4、我国广告行业未来发展趋势

(1)广告投放日趋精准化

随着多种新兴媒体技术及电子信息技术的快速发展和不断完善, 技术革新推动广告行业内容、传播方式和商业模式等随之迅猛发展,广告正在朝着精准化方向发展。一方面,随着信息化、大数据和云计算等先进技术的应用,未来的广告策划、投放、监测和效果评估等都将以大数据为基础,通过对广告受众人群进行细分,实施精准广告营销;另一方面,随着优质广告资源价格的不断提升,广告主投资成本压力逐步加大,精准的品牌定位、优秀的广告创意内容、精良广告片制作、科学的媒介传播策略等都直接决定广告主的广告投入回报率,能够为客户提供精准化创意策划、媒介传播策略和制作内容将显得尤为重要。

(2)广告产业向专业化、规模化方向发展

我国广告产业经过三十多年的快速发展, 国内的广告公司在经营业态上已经出现了比较明显的分化,广告产业正在朝着专业化和规模化方面发展,产业集中度逐步提升。在产业分工领域,出现了依靠某种专业优势或媒体资源优势,以广告产业链条中某一环节为主业的公司,如专门的设计公司、制作公司、媒体代理型公司等;在行业规模方面,国家工商总局发布的《广告业发展“十三五”规划》指出:“到“十三五”期末,我国将建成年广告经营额突破千亿元的广告产业园区,建设 5 个以上年经营额超百亿元、10 个以上年经营额超 50.00 亿元的广告产业园区。认定国家广告产业园区 30 个,各类广告产业园区和广告产业集聚区的广告经营额占当地广告经营额比重在 40%以上,形成以国家广告产业园区为骨干、区域广告产业园区为补充的广告业集聚区框架,辐射和带动广告业集约化发展。”此外,随着广告产业的不断成熟和竞争日益激烈,广告行业集中度正不断提高,一些拥有资本和规模优势的公司不断扩张,国内实力雄厚的广告公司整合其他广告公司,形成具有本土特色、经营规模化的广告集团。

(3)优质电视媒体广告资源仍占据重要地位

由于电视媒体广告的广覆盖率、高到达率及低千人成本,以及相对其他媒体的权威性和公信力,未来仍为广告主投放的首选媒体之一。随着传统电视媒体竞争日趋激烈,正在面临强弱分化明显的格局,电视台之间两极分化越发严重。伴随广告主对于高收视率内容的追逐, 拥有优质广告资源与优质内容的电视媒体广告资源越来越受到市场的青睐, 缺乏竞争优势的二三线电视台的广告竞争压力加

重。以央视、央影和部分一线卫视为代表的优质、高端的媒体资源,仍将占据广告行业的重要地位。

(4)新技术发展加速各类媒体的融合

近年来,随着计算机技术、网络技术和多媒体技术的深入应用,不断催生以互联网、移动互联网和户外电子媒体为代表的新兴媒体形式,以互联网广告为代表的新媒体广告获得快速增长,市场地位日趋提高,成为拉动全行业增长的主要力量。新技术可以实现图像、声音和文字等多种信息同时传输,并将各种媒体形式在单一的渠道中展现出来,有效地弥补了传统媒体所欠缺的互动性和精准性。新技术将利用电视媒体、平面媒体和互联网媒体之间的融合实现“跨屏联动”,使广告产业更加集约化,多种广告表现形式间的全面融合成为趋势

5、影响行业发展的有利因素和不利因素

1、有利因素

(1)国民经济的持续增长

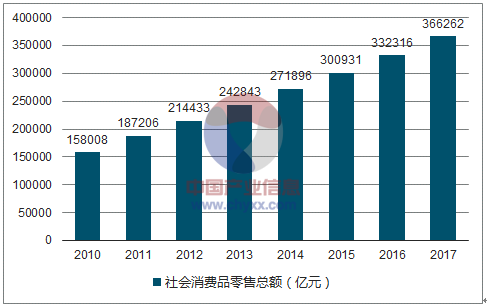

由于广告业与经济发展密切相关, 因此国家和地区的经济发展水平决定了广告行业的发展情况。中国市场经济体制不断完善,国民经济保持平稳增长,居民收入水平提升,国家综合实力增强,为广告业发展打下坚实的经济和社会基础。国家经济结构战略性调整,经济发展步入新常态,社会消费需求持续增长以及供给侧结构性改革增强了广告业发展的内在动力。

2010-2017 年社会消费品零售总额

数据来源:公开资料整理

(2)消费需求的升级

随着城市化进程加快和居民收入水平提高,我国居民的生活水平明显改善,消费能力快速提升,进而促使社会整体的消费行为和消费观念不断转变,消费者更加注重商品的品牌形象。国内消费市场日益繁荣,消费需求不断升级,将推动我国广告产业不断发展。

(3)国内企业品牌意识的增强

经过改革开放三十多年的发展,我国企业尤其是制造业取得了飞速发展,产业规模大幅增加,产业结构不断升级。尽管过去一段时间内凭借劳动力的优势,我国制造业在国际产业分工体系中占据了较为重要位置, 但是中国企业整体品牌意识较为薄弱。近年来,越来越多的国内企业在发展过程中,逐步意识到品牌的重要价值, 开始注重自身的品牌建设。 未来, 随着国内企业品牌意识的不断增强,广告将会成为越来越多国内企业塑造品牌的重要渠道, 这将推动我国广告行业进一步发展。

(4)国家产业政策的大力支持

近年来,国家陆续出台了一系列支持和鼓励广告行业发展的产业政策,为我国广告行业的发展营造了良好的政策环境。2008 年 4 月 23 日, 国家工商总局、国家发展和改革委员会发布《关于促进广告业发展的指导意见》(工商广字[2008]85 号),提出“把促进广告业又好又快发展,作为一项紧迫而长期的战略任务”,提出“广告业发展的主要目标和任务是:加快行业结构调整,促进广告产业的专业化、规模化发展,提升广告策划、创意、制作的整体水平;积极推动新兴广告媒体的发展与规范;以中华民族优秀品牌战略为基础、以广告企业为主干、以优势媒体集团为先导,形成布局合理、结构优化的广告产业体系;广告经营总额继续保持较快增长,使广告业总体发展水平与全面建设小康社会和市场经济的发展水平相适应。”该指导意见从十四个方面提出了进一步完善促进广告业发展的政策措施。《产业结构调整指导目录(2011 年本)》中,把“广告创意、广告策划、广告设计、广告制作”列为鼓励类,这是广告业第一次被列为国家鼓励类。2012 年 4 月 11 日, 国家工商总局发布《关于推进广告战略实施的意见》(工商广字[2012]60 号),把“到 2020 年,把我国建设成为广告创意、策划、设计、制作、发布、管理水平达到或接近国际先进水平的国家。”作为战略目标。2016 年 7 月 7 日, 国家工商总局发布《广告产业发展“十三五”规划》(工商广字[2016]132 号):“十三五”时期,我国广告业面临创新发展的重大战略机遇。我国推动实施一系列重大发展战略,为广告业发展提供更广阔的空间。新技术革命推动新媒体和新的信息传播渠道的快速发展,极大地开拓了广告服务领域,提供和实现了对广告服务的多种需求。经济全球化和国家实施“一带一路”发展战略,广告业的国际化发展机遇增多。广告行业的法制建设和完善为建立广告市场竞争秩序、促进广告业健康发展提供了重要保障。

2、不利因素

(1)市场竞争机制有待完善

国内广告行业进入门槛不高,参与市场竞争的企业普遍规模较小,人员素质参差不齐,行业低端市场竞争激烈。与发达国家成熟市场相比,我国广告行业市场机制不够完善,行业自律性较弱,竞争秩序仍需要进一步的规范与完善。这种现状不利于我国广告行业的长期健康发展。

(2)缺乏高端专业广告人才

广告行业对人才和知识的要求较高, 从业人员的创意水平和技术水平是推动广告业发展的主要动力。相对于发达国家的成熟市场,我国广告市场起步较晚,缺乏素质高、经验丰富的高端专业广告人才,这将一定程度上制约我国广告行业的进一步发展。

(3)新媒体广告缺乏行业标准和监管

近年来以多媒体、互联网、现代通讯技术为代表的新媒体广告发展迅猛,但我国尚未形成完备的新媒体广告监管审查法律法规以及行业标准, 从而影响了行业健康有序的发展。

相关报告:智研咨询发布的《2018-2024年中国广告媒体行业市场深度分析及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国网络视频广告行业市场行情监测及投资前景研判报告

《2024-2030年中国网络视频广告行业市场行情监测及投资前景研判报告》共十章,包含2019-2023年中国媒体广告行业运行新形势透析,2024-2030年中国网络视频广告发展前景预测分析,2024-2030年中国网络视频广告投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询